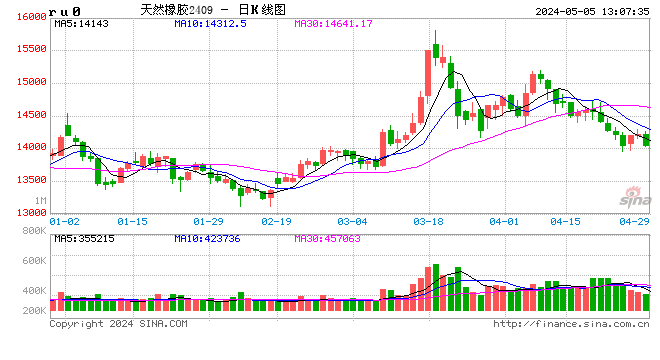

3月23日凌晨,川普簽署總統備忘錄,宣布將對從中國進口的商品大規模加征關稅。滬膠當天盤面反應激烈,直奔跌停。國內輪胎產量有大半用於出口,而在出口中佔比較大的國家就是美國,因此貿易摩擦對橡膠市場影響較大。

貿易摩擦只是導火索

中美貿易摩擦只是橡膠下跌的導火索,疲弱的基本面才是橡膠下跌的根本原因。春節結束後,整體供應依然充裕,下遊需求恢復不及預期,庫存處於累積階段,橡膠期貨面臨重重壓力。另外,期貨高升水也使得盤面套保壓力加大,上期所倉單呈現持續流入狀。因此,橡膠供需矛盾凸顯加速了滬膠的期現價差回歸。目前期貨升水已經從1500元/噸縮窄到1000元/噸附近,但依然處於升水格局,庫存沒有改善之前,期價弱勢或難改變。

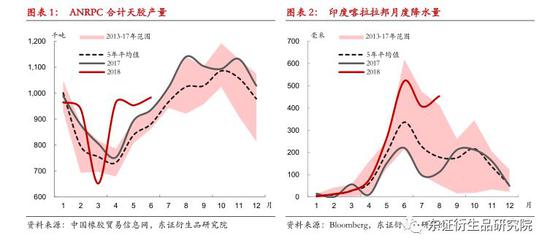

國內處於開割初期

目前國內雲南及海南產區均已經開割,但初期產量較少。據相關消息,海南全面開割時間或在清明節後;雲南產區基本全面開割,但由於期價大幅下挫,產區膠水收購價格較低,最新的膠水報價為8550元/噸,折算到成品價格還不到10000元/噸。後期要關注膠價繼續下跌對於膠農開割積極性的影響。

下遊開工回升受阻

最新的下遊輪胎廠開工率數據顯示,截至3月23日,全鋼胎及半鋼胎企業開工率在70%以上,恢復到了春節前的正常水準。但短期環保檢查,使得輪胎廠開工率上行受到一定影響。因此,我們看到在元宵節之後,輪胎廠開工率就已經回升到70%左右,目前還維持該水準。接下來,下遊輪胎廠將迎來季節性生產旺季,後期下遊的輪胎需求將直接影響廠家的開工水準。

受貿易摩擦影響,市場對下遊輪胎出口產生悲觀預期,目前寄希望於重卡市場。最新公布的2月份重卡數據環比及同比均下降,部分是受到春節假期的影響,基本符合市場預期。接下來,3月份的重卡銷售數據比較關鍵,或決定市場對2018年重卡市場的判斷。

從2018年重卡銷售的預估來看,配套需求會明顯萎縮,因為從去年四季度開始,重卡配套需求就已經開始減少。替換市場則取決於國內的基建投資和房地產投資,房地產投資已經出現下行,基建也在下行通道,目前的悲觀預期或使替換市場亦不容樂觀。

高庫存仍是重壓

橡膠市場目前面臨“三高”(高庫存、期貨高升水、高供應)問題。期貨升水隨著最近一波下跌,已經從1500元/噸縮窄到1000元/噸附近,但依然是期貨升水格局,對於套保盤依然有較大吸引力。高供應的問題隨著季節變化會緩解,供應會有所減少,該減少趨勢可以延續到4月份。國內的進口量也將迎來季節性減少,國內2月份天膠進口量已經明顯減少,符合季節性規律。

後期重點要關注的是庫存變動,目前天膠高庫存的格局尚未得到改善。操作上,在貿易戰衝擊緩解之後,橡膠價格或出現一定修複,但後期還將延續基差修複行情,滬膠弱勢格局難改,建議投資者維持空頭思路。

(作者部門:華泰期貨)

責任編輯:羅思楊