【深度】創維激進的代價

老牌彩色電視生產商創維數位不僅遭遇了上市以來最大的業績潰敗,更因為戰略選擇時點承擔著巨大風險。

王子辰

圖片來源:視覺中國

圖片來源:視覺中國

國內彩色電視品牌龍頭創維數位(0751.HK,下稱創維)遭遇了其上市以來最大的業績潰敗。公告顯示,這家公司2017/18財年淨利潤同比大幅下滑超過60%。

創維的管理層將淨利潤下滑歸咎於面板和芯片價格上漲,以及人民幣升值。2016年年中以來,液晶面板漲價潮持續時間接近12個月,平均漲幅約30%,而面板模組(包含芯片)通常佔據彩色電視企業生產成本60%以上。人民幣對美元2017年一整年升值超過6%。

數據使得管理層這一解釋看上去也算合情合理。不過,還是存在悖論。原因是,創維最大的競爭對手海信電器(600060.SH)儘管也同樣飽受成本上升的壓力,但這家公司2017年營業利潤同比增長44%,歸屬於上市公司股東淨利潤同比增長超過5%。另外的一家競爭對手TCL集團(000100.SZ)更是強勁增長66%。

數據背後,折射的是公司產品提價無力,從而無法將成本上漲向消費者轉移的苦澀事實。此外,從戰略發展角度看,創維轉向OEM的輕資產化模式,以及轉身內容服務商所構建的生態體系,未來也都備受挑戰。

冒進的戰略

2016年中以來的全球面板價格持續上漲,讓彩色電視企業普遍感受到了沉重的成本壓力。

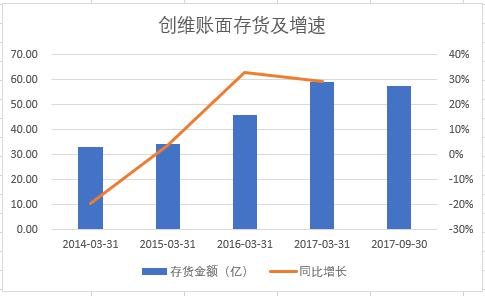

為了防止面板價格進一步上漲,創維積極囤貨以求攤薄成本。從2016年3月開始,創維的存貨開始較大幅度上漲。財務數據顯示,截至2017年3月31日,創維账面的存貨相比兩年前上升了近25個億,至59億元,至2017年9月30日,账面存貨依然維持在58億元的高水準。這些增加的存貨主要是面板為主的原材料。以2016/17財年數據為例,當年新增12個億的存貨,其中8個億為原材料。

這些原材料大多是面板價格高企之際買入,一旦面板價格轉入下跌,對於創維來說頗為不利。降價銷售將會導致虧損,不降價銷售難以獲取市場。

佔據存貨半壁江山的主要是彩色電視成品。截止2017年3月31日,創維账面這一數字高達39億元;大約兩年前,這一數據僅為27億元,兩年期間大幅增長12個億。

一方面是成品的大量積壓,一方面則是高成本的存貨亟待化解。而高成本的原材料勢必影響後續成品定價和盈利能力,並可能加重後期的成品擠壓,創維的壓力可以想見。

有熟悉彩色電視行業的分析師稱,創維的存貨管理能力值得商榷。創維的面板主要由LG供應,雙方也是多年的合作夥伴。但是在影響成本達60%的面板這一問題上,雙方顯然或者溝通不充分,或者創維在囤積原材料問題上,犯了冒進的錯誤。

事實上,對於創維來說,冒進的可能不只原材料採購。在OLED產品線上的“搶跑”,更可能讓創維成為這一領域的“犧牲者”。

2017年國內彩色電視市場爭搶背後實際反映了廠商對於QLED和OLED兩種不同顯示技術路線的選擇。一方的代表是押注OLED屏的創維;一方是看似保守實則穩健的海信在市場上主推ULEAD電視和雷射電視。

兩種不同技術路線的爭奪,說到底就是影片展示效果和成本的比較。物美價廉的商品最終勝出是市場必然。OLED的確在顯示方面具備優勢,更好的色域、黑位等等,但是成本居高不下,且產能受限。目前全球僅LG一家能夠量產大螢幕的OLED屏。而QLED技術本質上源自原有的LCD顯示技術的改良,因而成本易於控制。

二者成本方面的差異影響了終端市場價格。

以市場主流的55寸A+螢幕為例,QLED市場最低售價5499元,而OLED最低售價7499元。

與傳統LED屏相比,OLED同樣價格更高。還是以目前主流的55寸螢幕為例,其售價是4K高清LED屏的1.3-2倍。普通消費者從性價比角度很難傾向選擇這樣的新上市產品。OLED螢幕遭遇了叫好不叫座的尷尬。

在消費更新和彩色電視市場面臨行業重新洗牌的背景下,創維搶跑OLED,意在佔領中高端頭部市場,形成自己的高端品牌定位。但忽視價格因素影響的後果,必然是被市場拋棄。

海信則略顯穩健,既沒有跟進QLED——雖然海信是三星QLED的聯盟成員;也沒有跟進OLED。海信2017年主推機型是ULEAD和雷射電視,以ULEAD引領消費更新,以雷射電視衝擊高端市場,取得巨大成功。

兩家公司的不同策略在市場上最終的影響和效果截然不同。財報數據顯示,2017年海信電視的零售量和零售額佔有率分別為16.79%和17.96%;高端市場上,2017年海信雷射電視佔80吋及以上電視市場銷售額的份額達到43.1%。創維則遭遇了銷量和利潤的雙雙下滑。

非常有意思的是,海信電器今年也準備OLED大屏電視了。這不僅將大大豐富海信的高端產品線,更重要的是推出時機。首先就是2018年足球世界杯讚助商的優勢地位,其次就是OLED面板當前的價格已經較兩年前下降超過50%,OLED面板價格與LCD之間的價格差異縮小至2.5倍。隨著LG在中國的OLED面板生產線正式投產,再加上良率的提升,OLED面板價格過高的不利因素將趨向消失。沒搶跑的海信,利用最近兩年大力發展雷射電視形成的高端品牌形象,反而將形成對創維的巨大挑戰。

激進的賒銷:創維的账期到底可以有多長?

創維的產品從2014年開始就遇到了瓶頸。2013/14財年公司銷售增速大幅下滑30個百分點至5%,接下來的財年進一步下滑至不足2%。

為提振銷售,化解存貨,創維尋求給下遊經銷商增加账期。

財務數據清晰顯示,公司應收账款的账期長期保持在大約4個月左右的水準,遠高於同業。同業競爭對手中,TCL和四川長虹的账期最高不超過50天;海信電器不足26天,遠低於創維。

這一數據還可以有更加直觀的驗證。看兩個時間點的應收款數據,經過一年的變化:

另外的一個關鍵數據對於觀察創維的財務狀況更為不利。從2015/16財年的中報開始,創維在其账面開始確認金額不菲的買方信貸數據。當年9月30日,創維應收貸款的數據為5.89億元,到2017年的9月30日,這一數據已經增長到12.94億元。

買方信貸實際為創維財務集團為其經銷商提供的應收账款質押貸款業務。據此,創維一方面通過增加經銷商杠杆,變相為自己增加經營杠杆的方式擴大銷售收入。同時,還可以在公司財務上確認一筆年利率為8-10%的可觀利息收入。

這對公司來說是不小的財務風險。從現金流角度看,為經銷商提供買方信貸,實際上是創維將自己手裡的現金交給經銷商,鼓勵經銷商提升財務杠杆擴大銷售規模。在這種模式下,一旦彩色電視銷售進一步下滑,下遊經銷商扛不住償債壓力,最終結果便是創維業績急劇下滑。

這樣做的好處在於創維可以的將自己的存貨轉移到經銷商,從而降低自己的存貨水準。不過,實際效果並不理想。從存貨水準來看,創維的存貨周轉期限明顯在延長,這說明通過向經銷商轉移存貨的努力基本無效。存貨周轉期限從2015年9月30日的53天水準,大幅延長至2017年9月30日的68天。

事實上,通過為經銷商提供買方信貸的方式擴大銷售,只會得一時之歡快,長遠還是靠產品競爭力和市場需求。2011-2014年期間的三一重工,中聯重科為投資者提供了絕佳的分析範本。三一重工應收账款的账期從之前的不足40天猛增至2014年末的86天,但是也造成下遊經銷商存貨沉積和公司經營效率急劇下降。這兩家公司的財務狀況直至2017年才出現根本性改善。

分裂的產品路線和品牌影響力的下降

創維是中國國產彩色電視的龍頭企業。據上市公司公告銷售數據,2016年度,創維以994萬台的出貨量位居國內彩色電視第一品牌,市場份額接近20%。

不過,時隔一年,形勢逆轉。2017年,創維累計國內銷售彩色電視數量僅為781萬台。初步估算,其國內市場份額急劇下降近3個百分點至16.44%。

數據背後,折射出的是這家公司分裂的產品路線和品牌力影響力下降。

以財年計算,2016/17財年,創維總共銷售1682萬台彩色電視,創歷史最高銷售;2017/18財年1582萬台的彩色電視銷量為歷史第二高點。其中,毛利最高的4K電視國內銷量在過去的兩個年度分別同比上漲了13%和2%;海外市場分別實現同比57%和15%的增長。

銷量處於高點,但是利潤卻兩年內連續大幅下滑,說明公司采取的是以價衝量的銷售策略,通過中低端路線快速佔領市場。

但在另外一面,為佔領高端彩色電視市場,創維又是國內“搶跑”OLED屏的廠商之一。如上文分析,OLED屏價格明顯偏高,性價比並不理想。

為了刺激銷售,創維在2017年3月份不得不大打價格戰,將其旗下55寸OLED屏電視大幅降價3000元,降價幅度超過20%。

高端產品選擇大幅度降價,原來的LED屏4K高清電視則實行低價衝量。這讓外界很難琢磨,創維到底是要走高端路線還是想走中低端路線?

產品路線上的分裂,背後反映的是管理層的舉棋不定和對市場地位的擔憂。既不想放棄高端品牌,更不願意失掉智能電視向中低端市場滲透的時機。這導致了創維產品設計和行銷上的割裂,最終損害公司品牌形象。

從銷售數量來看,2017/18財年國內彩色電視銷量同比大幅下滑16%,也說明了其低價衝量策略的無效性。由於長期缺乏頗具市場影響力的產品帶動銷售和利潤增長,在行業內眾多競爭對手的擠壓下,創維的品牌地位在下滑,產品競爭力下降。

不過,創維似乎對產品競爭力認識不夠。2016年財年,公司做出的重大決定是運營互聯網化,以構建內容服務平台為核心,全面圍繞內容服務做文章。應該說這一戰略並無多大問題,但是戰術上顯然出現問題了,過度追求輕資產的經營模式最終導致創維步步驚心。

創維正在經歷戰略轉型,向智能化生態體系發展,並努力使自己由過去的硬體銷售商轉變成為一家內容服務商。於是,創維近兩年借助OEM、ODM的輕資產模式發展自己的硬體業務。簡單來說,就是創維希望將自己的定位向供應鏈上遊推進。在這一模式下,創維站在產業鏈上遊設計和銷售產品,中間則交由代工廠商組裝完工,創維支付代工方必要的加工費。

但是這個決策,對於創維來說,可能是搬起石頭砸自己的腳。

對於創維來說,OEM模式好處在於節約設備方面的資本支出。但這個模式下,創維不得不將自己盈利的一部分(也就是加工費)出讓給下遊代工商。具備強大市場影響力的品牌商,可以利用這種影響力進一步從下遊銷售獲得足額補償,從而可以讓自己專心從事產品設計和品質把控。

採用OEM模式的典型公司是蘋果,借助這一模式,蘋果牢固掌握著供應鏈上遊,並確保自身產品始終維持40%左右的毛利率。

但創維顯然高估了自己的品牌。這家公司目前並未在彩色電視產品品質控制、外觀設計等方面獲得絕對的市場長官地位。

為創維提供代工的兆馳股份(002429.SZ)收取約11%的代工費(毛利率),以彌補人工開支和設備、廠房等固定資產的折損費用,並獲得利潤。

由於缺乏強大的品牌影響力,產品品質也不那麽完全可靠,定價能力欠缺,創維支付給下遊代工商的這部分加工費無法在終端銷售獲得足額的補償。京東商城創維彩色電視的消費者評價中,不少的評價都指向這家公司的產品品質不過關,或者系統卡頓。這從根本上損害著創維形象,也間接影響盈利能力。

從財務數據看,2017/18財年上半年,創維產品的毛利率下降至最近6年以來的最低水準,15.76%;淨利率更是下降至-0.86%,為15年以來的最低點。

反觀其最大的競爭對手海信電器,公司毛利率大致維持穩定,2018年一季度已經基本恢復至常年水準。某種程度上,不得不說,這與海信電器堅持自主生產,牢固把控產品成本,有密不可分的關係。

數據和事實都說明了一點,在缺乏強大品牌長官力的背景下,向供應鏈上遊前移的路徑,非但沒有促成公司規模擴張和盈利上漲,反而最終導致了公司盈利能力的下降。

缺乏護城河的內容服務生態系統

在家庭互聯網(客廳經濟)發展上,彩色電視憑借螢幕大、內容展示豐富等優點,成為切入這一領域的最佳流量入口。近兩年,圍繞電視終端的爭奪也成為資本市場的熱門話題。百度、騰訊先後入股創維的酷開;騰訊、京東入股TCL旗下雷鳥科技,都是同樣邏輯。

在這個意義上,創維目前采取的OEM模式,包括中低端路線,某種程度上體現了公司內容戰略的意圖。中低端的銷售策略,可能意味著更多的彩色電視銷售,更高的市場佔有率,從而在未來家庭互聯網的爭奪戰中佔據先機。

為了打造自己的內容服務生態系統。創維采取的關鍵舉措,除了研發並大力推動酷開系統的使用,還與騰訊、百度等互聯網巨頭加強合作。

酷開系統,是創維旗下子公司酷開網絡科技公司基於安卓系統開發的智能電視統一運營平台。通過該系統,消費者可以便捷實現對於電視螢幕的控制,比如播放電影、播放音樂,可以實現遊戲、教育等操作。

國內較早開始布局室內作業系統的是小米。這家即將登陸港股的公司通過其MINU系統,建立了手機、電視、小米盒子以及小米旗下冷氣機、音箱等的一體化控制。公開數據顯示,截止2017年6月,小米的MINU系統在全球擁有2.8億用戶。

酷開系統與MINU系統並沒有太多本質上的區別。由於沒有手機、平板電腦等業務,創維只能將這一系統固化為電視遙控器。

完全依靠電視螢幕而後期切入這一領域的創維,在用戶數據上顯得非常單薄。截止今年3月末,其智能電視的總激活數量為2835萬,是小米用戶數量的十分之一。

相比創維,小米還有一個優勢在於內容。過去幾年,小米投資了愛奇藝,優酷土豆等內容方,以壯大自己的影片庫。

與小米主動出擊不同,創維采取的是利用大屏優勢,吸引影片方入股酷開。此前,騰訊和百度先後以10億和3億的資金入股了酷開。

不過,在這一策略下,創維實際上淪落為內容方或者互聯網影片巨頭的通道。創維除了大屏,並無其他優勢。某種程度上,互聯網巨頭高價入股酷開,只是為自己的影片、體育等資源獲取管道,這並不代表這一系統的護城河有多麽深厚。

有事實可以佐證。從內容來說,國內領先的電視品牌,如海信、TCL、康佳等,也都與愛奇藝,騰訊影片,QQ音樂等達成了某種形式的合作。在內容展現形式上,並無出奇創新,都是按照電影、電視劇、遊戲、電商等予以分類,只是名稱有差異。

那麽,從消費者角度看,既然換了誰家的電視和系統,都是在看愛奇藝或者騰訊影片,聽QQ音樂,為什麽一定會用酷開的系統,買創維的電視?

從生態建設角度看,樂視、海信、海爾、康佳,以及TCL等,都是競爭者。系統方面,海信在推VIDDA,TCL在推雷鳥科技。

生態系統的核心在於用戶數量,這是將來內容盈利的基石。從用戶數量看,海信智能電視的全球總激活數量3078萬台,日活量1100萬台,領先於創維。從估值上看,雷鳥科技的估值接近30億,已經接近了騰訊入股酷開時的估值水準。

酷開CEO王志國此前稱,酷開到2020年將擁有超過1億的用戶。用目前2800萬智能電視終端用戶這個數據來衡量,1個億的目標還有些遠。

事實上,如果沒有終端銷售的持續放量,會員數量的增長瓶頸完全看得見。創維構造的生態系統未來並不那麽美好。

不那麽美好的可能還有海外市場。創維的競爭對手們都沒閑著:TCL海外業務2017年快速增長‘;海信以總代價24億元收購東芝映像解決方案公司(以下簡稱東芝TVS)95%股權後,獲得東芝40年品牌使用權,其目標是海外銷售和高端市場。

糟糕的業績逼迫創維這家老牌彩色電視生產商想盡辦法。據中金研報,創維目前有意將其集團旗下新能源車業務注入,以提升業績。這個看上去自救的舉措同樣面臨困境——生產電動大巴的南京金龍,業績並不見得理想。由於補貼滑坡,新能源汽車業務今年上半年普遍遭遇巨大的挑戰。出於競爭需要,還需要投入巨額資金從事研發和市場開拓。這在短期內增加了盈利的風險和不確定性。要知道,國內新能源汽車龍頭比亞迪(002594.SZ)今年一季度業績同比大幅下滑了80%。

最新交易日創維數位報收於3.65港元,總市值110億港元。相比2015年6月份,市值下跌超過了50%,銷售和業績的大潰敗是主要動因。

責任編輯:謝長杉