文/意見領袖專欄作家 張斌

在近日由中國金融四十人論壇(CF40)與中國國際經濟交流中心(CCIEE)聯合主辦的第四屆外灘金融峰會上,CF40資深研究員、中國社會科學院世界經濟與政治研究所副所長張斌就當前經濟形勢與明年政策著力點展開分析。

張斌認為,本輪經濟低迷持續時間長、服務業受損嚴重、並可能伴隨比較明顯的“傷痕效應”,這些都是在過去歷次周期性經濟下行中從未出現過的新特徵。究其原因,一是疫情引發投資回報預期和投資意願的下降,同時預防性儲蓄上升,使經濟面臨疫情後中性真實利率大幅下降風險,由此帶來的真實利率扭曲製約經濟自發平衡;二是房地產及其上下遊關聯產業低迷,影響居民和政府部門的信貸擴張,帶來購買力和總需求壓力;三是逆周期政策較弱,表現為財政支出增速和政策利率下調幅度都較低。

“我相信中國經濟明年會出現明顯反彈,走出低迷局面。”張斌建議,實現經濟反彈需要從以下五個方面進一步發力——

一是制定合理的增長目標,明年的經濟工作應朝著6%以上的增速努力。

二是適應增長動力的變化,從依靠外需轉變為依靠內需發力。

三是通過適當的補助和優惠政策幫助居民和小微企業恢復活力。

四是通過恢復融資渠道、推動資產重組以及尋求新增量等方法幫助房地產市場走出低迷。

五是以貨幣政策優先、財政保底發力的總原則進行更大力度的逆周期調節。貨幣政策要以政策利率下調為重點,財政政策則需要發揮基建平台公司的杠杆作用,利用好乘數效應,實現立竿見影的調節。

“至於逆周期調節可能帶來的通貨膨脹問題,我國應該容忍未來可能出現的持續時間相對較短的5%以內的通脹,全力實現充分就業目標。”張斌補充道。

以下為演講實錄,小標題為編者所加

張斌在第四屆外灘金融峰會閉門研討會“中國宏觀經濟與市場展望”上發表主題演講

張斌在第四屆外灘金融峰會閉門研討會“中國宏觀經濟與市場展望”上發表主題演講

當前,我國經濟運行處於低迷狀態,內外部均面臨較多挑戰。雖然我國經濟每隔幾年都會出現周期性下行,但此次經濟下行與以往的周期性下行有很大區別,具體表現為三個方面:一是經濟下行幅度較深,產出缺口持續三年以上;二是受到影響的經濟部門不同。一般經濟下行影響的多為周期性部門,此次則是服務業、消費領域受影響更為嚴重,並且小微企業和就業的受損較為嚴重;三是此次經濟下行可能會帶來更持續、更明顯的“疤痕效應”。

本輪經濟下行的三方面原因

一是疫情對供需兩端的嚴重衝擊。從供給面看,一個突出的特點是市場的投資回報率預期和投資意願受到較大影響。投資回報率下降的原因可能有多個方面,比如勞動供給意願的下降、研發投資和資本開支的縮減等。投資意願的下降可能受到管控政策帶來的情緒焦慮、投資者個人的風險偏好變化等影響。從需求端看,消費下降的速度遠大於金融資產和收入下降的速度,反映了居民部門變得更加謹慎、更加厭惡風險,預防性儲蓄上升。

綜合來看,一方面預防性儲蓄在上升,另一方面資本回報預期和投資意願在下降,二者的同時發生意味著中性真實利率將出現大幅下降。中性真實利率指的是使儲蓄投資達到平衡的利率,是使經濟保持在潛在產出水準、實現充分就業所對應的真實利率。

圖1 2013-2022年中國儲蓄存款增速

及城鎮居民人均可支配收入增速變化

中性真實利率的下降並不是中國獨有的現象。過去關於疫情的研究表明,歷次嚴重疫情發生之後,真實利率都會出現明顯的大幅下行。具體來說,每逢嚴重疫情退去,各國的中性真實利率將平均下降150基點左右。如果中性真實利率出現明顯的大幅下降,而同時名義利率和價格調整得不夠到位,使實際真實利率一直高於中性真實利率,那就意味著經濟將持續面臨需求不足、非充分就業的局面。

圖2 歷史上歐洲主要經濟體

經歷疫情後的中性真實利率變化

二是房地產及上下遊關聯企業投資受影響,進而導致全社會信貸和購買力萎縮。過去十年來,房地產是我國信貸增長最重要的發動機。從數據和結構上看,過去十年,我國工業部門信貸需求出現較大幅度下降,居民部門和地方政府平台債務上升。其中,居民信貸的上升主要是因為房貸上升,平台債務則很大程度上與賣地收入相聯繫,因為平台投資需要杠杆,而撬動杠杆依賴於賣地收入。一旦房地產企業出問題,那麽居民住房抵押貸款和地方平台公司的相關貸款都會受到影響,給信貸需求帶來較大壓力。信貸需求的壓力將直接轉化為購買力壓力和總需求壓力,導致需求不足。

圖3 2010-2020年政府、居民

和企業新增債務比例變化

與典型的發達國家相比,儘管中國沒有出成屋價泡沫的破滅,但房地產的下行仍然會通過信貸萎縮給實體經濟造成壓力。典型發達國家的房地產危機模式是房價泡沫破滅使銀行資產受損,金融市場無法正常運轉,導致信貸大幅下降,實體經濟受到負面影響。相比之下,中國則因為房價下行程度較低和房地產行業杠杆率受到控制等原因,金融部門的資產沒有出現大問題。然而,即便如此,住房銷售大幅下降也會導致信貸下降,給實體經濟造成較大壓力。

三是逆周期政策力度相對較弱。過去每一次經濟下行之後都能夠快速反彈,一個很重要的原因是逆周期政策力度較大。本輪經濟下行過程中,儘管下行的時間和深度都很嚴重,逆周期政策的力度卻相對偏弱,財政支出力度和貨幣政策工具的使用都可以說明這個問題。

財政政策方面,無論是公共財政支出增速,還是政府基金支出增速,在疫情期間都出現了下滑。疫情前的2013至2019年,公共財政支出和政府基金支出的年均增速分別為9.6%和15.7%,遠遠高於疫情暴發後的3.1%和12.7%。兩項支出合並之後的平均廣義財政支出增速也從疫情之前的10.8%下降至疫情期間的5.7%。疫情期間,政府的收入下降,所以儘管增加了債務,但支出增速還是會出現下降,這是可以理解的。如果要通過財政政策來進行逆周期調節,那麽這種低於疫情前平均增速的支出力度對經濟的拉動作用必然是偏弱的。

圖4 分階段中國政府公共財政支出

和基金支出增速對比

貨幣政策方面,儘管貨幣當局做了很多工作,但政策利率下調幅度仍較為有限。2015年,央行進行了10次OMO政策利率調整,政策利率累計下降185個基點。相比之下,2019年至今,我國OMO政策利率僅下調了50個基點,下調幅度相對偏弱。

圖5 分階段人民銀行OMO政策利率下行基點對比

可見,我國逆周期政策的力度相對於經濟下行的程度而言仍然不夠。不過,最新召開的中央經濟工作會議強調了政策要加力,這個方向是十分正確的。

走出經濟低迷的政策選擇

我相信中國經濟明年會出現明顯反彈,走出低迷局面。實現經濟反彈需要從以下五個方面進一步發力。

第一,制定合理的增長目標,並使用對應的政策工具加以支持。粗略估算下來,如果要維持產出,控制產出缺口的進一步放大,那麽全年需要最低5.5%的經濟增速;如果要實現2035目標,需要6.4%的經濟增速;如果要實現充分就業,則需要6.8%的經濟增速。明年的經濟工作應該朝著6%以上的經濟增速目標努力。

圖6 不同目標下2023年中國經濟預期增長率

第二,適應增長動力的變化,更多依賴內需發力。過去兩年,外需對經濟增長的貢獻比較突出。但因為全球環境的變化,明年很難指望外需發力。因此,我們應當及時適應增長動力的變化,更加迫切地依賴於消費、基建和房地產等內需發力。

第三,通過政策支持幫助居民和企業擺脫疫情後遺症影響。過去幾年,很多居民和小微企業的收入和資產負債表都因為疫情受到了較大的負面影響。如果政府能夠提供部分收入補貼,如發放消費券等,或對企業重新開業提供政策上的優惠措施,對於提高消費、擴大內需都會有幫助。

第四,房地產行業政策調整。房地產行業面臨的壓力前所未見,其中不僅有短期的流動性問題,還有長期性的房地產行業資產負債表重組的問題,行業發展的長期前景出現轉捩點。應對這種艱難局面,可以從三個方面發力:一是恢復融資渠道。在這方面,央行和金融監管部門已經做了很多工作,也取得了一定成效,情況正在逐步好轉。二是推動房地產行業資產負債表重組。房地產行業中存在大量的沉澱資產,如果不進行資產負債表重組,很多企業都難以脫身。三是為市場注入新活力,尋找新的增量。中國房地產行業未來的需求可能不多,但仍然存在一些較為迫切的需求,如開展面向新市民的都市圈建設,自然會產生對住房和基建投資的需求。

第五,逆周期政策上,要以貨幣政策優先、財政保底發力的總原則推動經濟復甦。充分的逆周期政策對經濟恢復至關重要。回顧上世紀三十年代美國大蕭條,羅斯福新政“3R”中的Recovery在很大程度上就是通過逆周期的財政擴張來走出大蕭條。不過,由於當時美國政府在經濟沒有完全恢復的時候就開始縮減財政支出,導致美國經濟陷入了二次衰退。回到中國,站在樂觀的角度看,市場會出現自發的反彈力量:過去因疫情不能消費的群體中,有消費能力的群體可以重新開始消費,投資、生產等環節的表現預計也類似。但僅憑這些反彈力量是無法將經濟推回充分就業水準的,必須輔以逆周期政策。

實施逆周期政策,貨幣政策要先行,政策利率要先行,因為它更靈活、對市場更友好,能夠讓市場充分發力。貨幣先行的同時,財政政策也需要發力。不過,財政政策要汲取教訓,投資基建項目時盡量少從商業金融機構借貸,盡可能多地從政府金融機構借貸,後者成本更低、期限更長,跟項目周期能匹配,後遺症更小。

貨幣政策的重點應該集中於政策利率的調整。以往探討貨幣政策時,往往隻強調下調利率對投資的促進作用。事實上,政策利率的下調不僅作用於投資,而且也能夠改善政府和居民的資產負債表、節約現金流、促進消費,甚至能夠通過匯率渠道傳導至出口。也就是說,政策利率的下降對需求的每一個環節都能發揮幫助和支撐作用。我們做過估算,在不考慮資產估值效應和投資風險偏好的影響的情況下,僅僅考慮利率對現金流和支出的影響,100個政策基點的下調能對應約1.2%的名義GDP增長,效果顯著。

財政政策指的是廣義的財政,既包括公共財政,也包括政府基金和平台投資。中國的財政政策空間比較大,無需過於擔心赤字率。在歷次經濟下行中,財政政策的效果都是立竿見影的,原因在於財政資金會受到乘數效應的影響,比如平台公司可以通過放大杠杆,用1000億的資金撬動數千億元的投資,而且平台公司的投資意願強,支出效應能夠得到充分發揮。當然,這種政策存在一定的負面影響,我國也在持續采取措施來使基建的融資渠道和投資環節變得更加合理有效。在當前經濟低迷的情況下,基建投資、政府債務和支出的擴張必不可少。

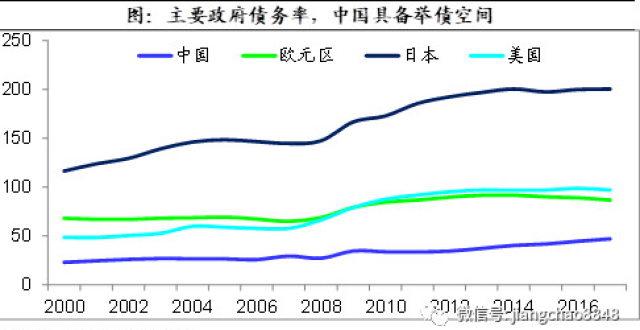

中國的公共債務和廣義的公共部門赤字率雖然不低,但對債務的容忍度較高,財政政策的空間比較充足。不同國家公共債務的合理水準和上限是不同的,日本政府負債率超過200%沒有出現問題,而有些國家的負債率不到80%時就會出問題,其中的關鍵性因素在於私人部門儲蓄和投資力量的對比。如果私人部門儲蓄率高、投資意願低,那麽政府增加財政支出和債務的行為相當於利用私人部門的閑置資源,並不會帶來通脹壓力,這類國家對債務的容忍度較高,中國便是這一類國家。從這一點看,中國的情況與日本類似,與其他發展中國家和部分儲蓄率低的發達國家不太相同。當然,中國公共債務的空間究竟多大值得進一步研究,但我認為基本的底線是不出現通脹。只要沒有持續的通脹壓力,中國的公共財政空間就會比較充分。

(本文作者介紹:中國金融四十人論壇高級研究員、中國社科院世界經濟與政治研究所全球宏觀經濟研究室原主任)