文/新浪財經意見領袖專欄作家 魯政委 蔣冬英

房地產投資及銷售雙雙下行引發市場對房地產投資轉捩點的預判,但我們認為銷售和新開工面積的小幅下行並不足以作為房地產投資轉捩點的信號,且施工面積的上行表明在建工程對房地產投資增速的支撐效應在強化。

2019年5月工業增加值同比5.0%,前值5.4%,市場的預期值為5.4%,我們的預期值為5.2%。固定資產投資同比5.6%,前值6.1%,市場的預期值為6.1%,我們的預期值為6.0%。社會消費品零售同比8.6%,前值7.2%,市場的預期值為8.1%,我們的預期值為8.6%。

房地產投資轉捩點來了嗎?

需求方面,一方面,受益於節假日及國五清庫存因素,5月消費需求反彈,另一方面,高度依賴預售屋銷售的高開工、低竣工的房地產投資乏力疊加前期財政政策支持力度放緩帶動基建投資增速下行。具體而言:

從消費增速看,5月社會消費品零售同比較前月回升1.4個百分點至8.6%,消費需求回升部分對衝投資需求下行帶來的增長下行風險。5月消費增速回升的因素有哪些?

首先,從基數效應看,去年低基數帶動增速回升。從社會消費品零售總額環比數據觀察,2018年5月環比值僅為0.15%,顯著低於歷年季節性,參見圖表1。

第二,從假期因素看,五一假期延長利好消費增速。歷年五一假期均為三天而2019年五一假期延長至4天,對消費具有明顯提振效應。根據阿里飛豬數據,2019年“五一”小長假期間整體出行人數較去年“五一”假期增長51%,其中出境人數增長63%,境內旅行人數增長51%。具體分產品觀察,與出行相關的消費增速均見明顯回升,如通訊器材類零售同比回升4.6個百分點至6.7%,石油及製品類零售額同比回升2個百分點至3.1%,參見圖表2。

第三,從物價因素看,物價上漲帶動名義增速回升。5月社會消費品零售總額實際增速回升1.3個百分點,較名義增速回升幅度低1個百分點。這意味著,物價上漲對名義增速具有一定的拉動效應。5月受以水果為代表的食品價格上漲影響,CPI同比較前月回升0.2個百分點至2.7%,帶動名義消費增速回升,參見圖表3。

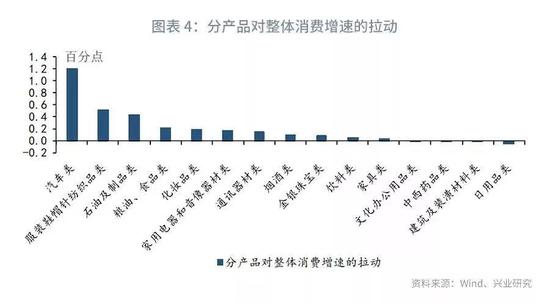

進一步分產品市場觀察,5月汽車消費市場回暖為本月消費亮點之一。具體而言,從絕對增速看,5月汽車消費同比增速較前月回升4.2個百分點至2.1%,同比增速為2018年5月以來的首次轉正,拉動限額以上企業商品零售同比回升1.2個百分點,參見圖表4。一方面,2016年底《輕型汽車汙染物排放限制及測量方法(中國第六階段)》明確指出2020年7月1日起,所有銷售和注冊登記的輕型汽車都要全部符合國六a要求,隨後《打贏藍天保衛戰三年行動計劃》規定,2019年7月1日起,重點區域、珠三角地區、成渝地區將提前實施國六排放標準,國六排放標準提前實施加速國五車型去庫存,釋放汽車消費。

由此,五月消費回升的短期因素居多,結合4月份數據觀察,4-5月我國社會消費品增長中樞為7.9%,不及第一季度8.5的增速。由此,剔除短期因素觀察,第二季度社會消費品增速或將大概率下行。

第二,從投資增速看,1-5月房地產投資增速較前月下行0.7個百分點至11.2%,基建投資增速較前月下行0.4個百分點至4%,而製造業投資增速較前月回升0.2個百分點至2.5%。其中,受貿易摩擦影響,製造業企業尤其是民間製造業企業投資低迷,與出口相關行業投資增速下滑。

需要關注的是,5月房地產投資增速迎來2019年以來的首降,引發市場關於房地產投資轉捩點的預判。那麽,房地產投資增速的轉捩點真的來臨了嗎?

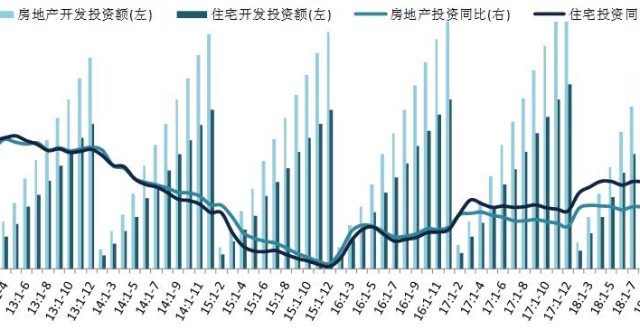

首先,從房地產銷售指標看,作為投資的領先指標,房地產銷售指標在趨勢上具有領先作用,但是對於投資的轉捩點預判卻差強人意,數據顯示早在2016年上半年房地產銷售增速便已見下行轉捩點,但投資增速卻始終表現韌性有余,參見圖表5。這種背離主要與房地產企業高度依賴預售屋銷售高開工低竣工模式有關。1-5月建案銷售額同比始終保持在個位數增長,較2018年趨勢下行。但在房地產周轉模式轉變情況下,建案銷售下行仍不能作為投資轉捩點的證據。

其次,從新開工面積看,5月新開工面積增速下行2.6個百分點但仍維持10.5%的增速。正如前文所言,房地產周轉模式的轉變使得其投資對新開工活動的依賴度上升,表現在二者增速收斂,參見圖表6。因此,當前新開工表現平穩,難言房地產投資增速轉捩點來臨。此外,伴隨預售屋交房時間臨近,前期累計新開工但未竣工的投資活動或加快,進而對房地產投資增速形成支撐。2018年以來房屋施工面積增速不斷上升,5月該數據維持在8.8%的相對高點,表明在建工程對房地產投資支撐效應強化。

最後,從土地購置面積觀察,2019年以來土地購置面積增速跌入歷史低位,被視為投資下行的領先指標。數據顯示,由於土地購置費計入房地產投資增速,土地購置面積與房地產投資增速較為同步,且其見底的信號通常同步於房地產投資見底,參見圖表7。由於本輪房企周轉模式轉變,當期土地購置面積下滑的拖累效應正在滯後。

綜上,房地產投資高度依賴預售屋銷售的高周轉模式轉變,使銷售對投資的領先意義失效,同時新開工與房地產投資同步性增強,本年土地購置面積下滑的拖累效應滯後。儘管5月投資、銷售、新開工均下行,但施工面積正上行對房地產投資形成支撐,房地產投資下行轉捩點或仍未到來。我們認為,在“穩房價、穩地價、穩預期”調控政策下,年內房地產投資增速仍將持穩。

(本文作者介紹:興業銀行首席經濟學家)