文/新浪財經意見領袖專欄作家 夏磊

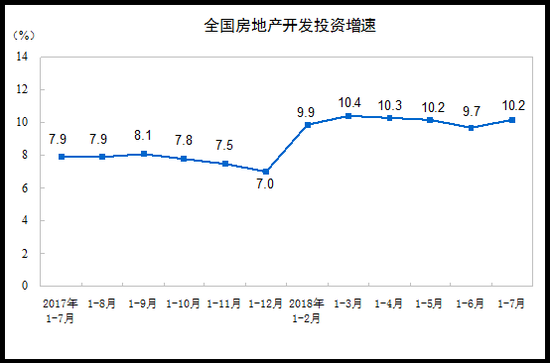

年初,市場普遍對今年的房地產開發投資較為悲觀,我們基於對分線城市、分項數據的調研和預測,對投資的判斷處於較樂觀的水準。年初至今,房地產投資強勁遠超市場預期,1-5月累計投資46075億元,同比增長11.2%,增速比2018年全年提高1.7個百分點,但較1-4月下降0.7個百分點。我們判斷房地產投資的轉捩點已至,預計未來每個月投資累計增速將下降0.6-0.8個百分點,全年投資增速7-8%。

房地產投資的領先指標——拿地,領先期6-9個月

土地是房地產投資的原材料,這決定了拿地是房地產投資的領先指標。一方面,獲得土地使用權的房企,在取得施工許可證之後,方可開工施工。另一方面,土地購置費按實際發生額納入投資,分期付款和分期開發均分期計入,因此投資中的土地支出也滯後於拿地。全國來看,土地成交領先房地產投資6-9個月;分城市能級看,一線城市領先期約12個月,二線城市9個月,三四線城市9個月。

當前房地產投資為何如此強勁?

從領先指標來看,2018年拿地高峰進入開工、施工期,推動投資走強。2015-2018年,土地成交增速持續提升,2015年2月,300城住宅用地成交規劃建築面積累計同比下降52%,之後不斷回升,在2018年5月達到32%的增長高點。2018年,300城宅地成交建面9.1億平,創2014年以來新高。這部分新供給土地,在2018H2-2019H1集中進入開發階段。

從實物和價格因素來看,施工加快帶動實際投資大幅提速,價格因素對投資的拉動稍有減弱。2019年1季度,房地產投資累計增速11.8%,較2018年全年提高2.3個百分點;其中,實際投資增速7.9%,提高4.0個百分點,主要因為施工加快,三方面原因:一是2018年拿地高峰進入集中開發階段;二是去年底今年初寬貨幣向寬信用傳導、部分城市調整調控措施,帶動年初銷售增速回升,房企加快開工、復工以配合銷售;三是2015-2016年牛市中銷售的預售屋臨近交房期,竣工自2018年10月以來總體改善;1季度,房地產投資價格指數增速3.9%,降低1.7個百分點,主要受PPI見頂後持續回落影響,同期,PPI累計同比增長0.2%,降低3.3個百分點。

從成本結構來看,施工加快和部門建安成本企穩共同推動建安支出提速,土地支出增速仍較快。1-4月,剔除土地購置費後的建安支出同比增長5.5%,較2018年提高8.7個百分點,建安投資由降轉升,一是由於房屋施工面積提高3.5個百分點至8.8%,二是由於部門建安支出增速見底回升、從-8.0%收窄至-3.0%,主要受益於2018年行業集中度顯著提升而大型房企精裝修比例更高;同時,1-4月土地購置費同比增長29.7%,主要因為2018年土地成交價款增速較高,滯後表現在土地投資支出上。

房地產投資轉捩點已現

從領先指標來看,拿地見頂回落已經一年,決定了當下就是投資轉捩點。2018年5月以來,300城宅地成交建面累計增速達到32%的高點後持續回落,2019年5月降至5%。分城市能級看,一線、二線、三四線城市的土地成交累計增速分別在2018年的1月、5月和5月見頂回落,目前各線城市投資均已出現見頂跡象,印證投資轉捩點已現。

從資金流入看,下一階段,銀保監會重點整治資金違規流入房地產,將在資金端製約房地產投資。5月17日,中國銀保監會發布《關於開展“鞏固治亂象成果,促進合規建設”工作的通知》,針對銀行機構、非銀機構,列明多項房地產相關整治要點,嚴防土地款融資、資金挪用於開發或購房等多類違規融資行為,預計房企到位資金增速將持續回落。

從成本結構來看,施工和部門建安成本的支撐因素都開始弱化、建安支出轉捩點臨近,土地支出增速將繼續回落。對於建安支出,一方面,施工增速轉捩點臨近,主要由於拿地見頂回落的滯後傳導效應逐漸顯現;另一方面,部門建安成本增速大概率也即將見頂,主要由於銷售均價增速在2018年末見頂、2019年初以來回落;對於土地購置費,前期土地成交價款增速持續回落的傳導效應將繼續作用,後續土地支出甚至可能出現負增長。

風險提示:房地產投資超預期

目錄

1 當前房地產投資為何如此強勁?

1.1 先行指標法:前期拿地高峰轉化為當前開工施工高峰

1.2 實物價格法:施工加快帶動實際投資大幅提速

1.3 成本結構法:建安支出提速、土地支出仍較快

2 房地產投資轉捩點已現

正文

1 當前房地產投資為何如此強勁?

年初,市場普遍對今年的房地產開發投資較為悲觀,我們基於對分線城市、分項數據的調研和預測,對全年投資的判斷處於較樂觀的水準。年初至今,房地產投資強勁遠超市場預期,1-5月累計投資46075億元,同比增長11.2%,增速比2018年全年提高1.7個百分點。

1.1 先行指標法:前期拿地高峰轉化為當前開工施工高峰

土地是房地產投資的原材料,這決定了拿地是房地產投資的領先指標。一方面,獲得土地使用權的房企,在取得施工許可證之後,方可開工施工、納入投資統計。國家統計局《房地產開發統計報表制度》規定,房地產開發“項目指房地產開發企業,按照城市建設規劃要求,立項審批(備案)並取得《施工許可證》後,在依法取得土地使用權的土地上開發的建案或小區工程。”另一方面,統計局還規定,“土地購置費按實際發生額填報,分期付款的應分期計入。項目分期開發的,隻計入於本期項目有關的土地購置費。”因此投資中的土地支出也滯後於拿地。

全國來看,土地成交領先房地產投資6-9個月,2018年拿地高峰進入開工、施工期,推動當前投資走強。2015-2018年,土地成交增速持續提升,2015年2月,300城住宅用地成交規劃建築面積累計同比下降52%,之後不斷回升,在2018年5月達到32%的增長高點。2018年,300城宅地成交建面9.1億平,創2014年以來新高。這部分新供給土地,在2018H2-2019H1集中進入開發階段。

分地區看,當前的投資強勁,主要是一二線投資大幅提速,三四線仍處高位。一線、二線、三四線城市的投資額佔全國的比重,保持1:4:5的結構,2014-2018年,一線城市平均佔比11%、二線城市42%、三四線城市47%。2019年1-4月,一線城市投資同比增長11.7%,增速較2018年提高4.7個百分點;二線城市增長8.9%,提高3.6個百分點;三四線城市增長14.5%,提高0.4個百分點。

拿地對投資的領先期,一線城市約12個月,二線城市9個月,三四線城市9個月。從住宅用地成交規劃建築面積累計增速看,2017年至2018年初,一線城市宅地成交增速高企;二線、三四線城市宅地成交增速在2015年初觸底,此後持續增長,直至2018年年中,增速仍較高。2018年上半年各線城市的土地成交高增速,支撐當前各線城市的投資均處階段性高位。

1.2 實物價格法:施工加快帶動實際投資大幅提速

房地產投資也可以分為實際投資和價格因素。2019年1季度,房地產投資累計增速11.8%,較2018年全年提高2.3個百分點;其中,實際投資增速7.9%,提高4.0個百分點;房地產投資價格指數增速3.9%,降低1.7個百分點。

(1)施工加快帶動實際投資大幅提速

實際投資增速與施工增速高度正相關,而房屋施工的形勢,主要看新開工和竣工。房屋施工面積包括本期新開工面積、上期施工本期繼續施工的面積、本期復工面積、本期竣工面積和本期停工面積。即,下一期施工面積=本期施工面積-本期停工面積-本期竣工面積+下期新開工面積+下期復工面積。所以新一期的施工面積,主要取決於新開工和復工。而剔除氣象、季節因素,房企復工安排主要有兩種原因,一種是根據銷售情況進行調整、與新開工相關,一種是前期已銷售等待交房、與竣工相關。因此,影響房屋施工邊際變動的主要就是新開工和竣工。2018年2月,新開工和竣工增速同時觸底,之後總體持續走強,新開工增速從2018年2月的2.9%提升至2019年5月的10.5%,竣工自2018年10月以來總體改善。新開工和竣工的改善,印證了施工增速的改善,從2018年2月的階段性低位1.5%提升至目前的8.8%。

當前的施工面積提速,主要有三方面原因:一是2018年拿地高峰進入集中開發階段;二是去年底今年初寬貨幣向寬信用傳導、部分城市調整調控措施,帶動年初銷售增速回升,房企加快開工、復工以配合銷售;三是2015-2016年牛市中銷售的預售屋臨近交房期,竣工自2018年10月以來總體改善。

竣工改善,主因前期銷售高增長,交房期臨近。新房銷售中約80%為預售屋,預售屋在銷售後,通常需經過2-3年左右交房。因此銷售是竣工的領先指標,2015年以前,竣工基本滯後銷售2年,2015年以後則滯後約3年。2015年,房地產市場啟動新一輪牛市,銷售快速增長;竣工增速在2018年初觸底後保持平穩,10月以來,在前期銷售火熱積累的較強交房需求的支撐下有所改善。2019年5月,房屋竣工面積累計增速-12.4%,降幅較2018年10月收窄0.1個百分點。預計未來將看到目前強勁的施工轉化為竣工加速。

(2)價格因素對投資的拉動稍有減弱

房地產投資的價格因素與PPI高度正相關。2019年1-3月,房地產投資價格指數增速3.9%,較2018年全年降低1.7個百分點,主要受PPI見頂後持續回落影響,同期,PPI累計同比增長0.2%,降低3.3個百分點。

1.3 成本結構法:建安支出提速、土地支出仍較快

房地產投資可以分為土地購置費和建安支出。土地購置費是房企通過各種方式取得土地使用權而支付的費用,包括主流的“招拍掛”競得土地支付資金、劃撥方式取得土地使用權支付的各類補償費、通過出讓方式取得土地使用權所支付的出讓金,也包括房企通過項目收購兼並獲取土地的成本。把獲取土地以外的投資歸入建安支出,其中最主要的就是建築、安裝工程費用,建安支出由房屋施工面積和部門建安支出共同決定。

從成本結構來看,當前的投資強勁,主要是建安支出由降轉升,土地支出增速仍較快。1-4月,剔除土地購置費後的建安支出同比增長5.5%,較2018年提高8.7個百分點,其中房屋施工面積提高3.5個百分點至8.8%、部門建安支出從-8.0%收窄至-3.0%;土地購置費同比增長29.7%,仍處於較高水準。

(1)施工加快和部門建安成本企穩共同推動建安支出提速

建安投資由降轉升,一是由於房屋施工面積提高3.5個百分點至8.8%(關於施工提速,1.2實物價格法中已有分析),二是由於部門建安支出增速見底回升、從-8.0%收窄至-3.0%,主要受益於2018年行業集中度明顯提升而大型房企精裝修比例更高。

2018年銷售均價提升,帶動今年部門建安成本提升。銷售均價是部門建安支出的領先指標,領先期12個月。2015年以前,銷售均價和部門建安支出基本同步,但2015年以後,銷售均價則更為領先。2018年,行業集中度顯著提升、Top10市佔率提高3個百分點至26.9%,而大型房企精裝修比例更高,帶動銷售均價增速提升,全年建案銷售均價同比增長10.7%。

(2)土地購置費仍處高位

土地購置費增速持續回落,主要因為2018年土地成交款增速較2017年顯著下降。

土地購置費增速仍較高,主要因為2018年土地成交價款增速較高,滯後表現在土地投資支出上。由於土地出讓金或土地收並購款項的分期付款,土地成交價款是土地購置費的先行指標,領先期6-9個月。2018年,由於土地出讓條件趨於嚴苛、銷售形勢趨緩、房企資金緊張等因素,土地市場熱度有所下降,但全年來看,土地成交價款仍實現了18.0%的同比正增長,支撐了當前的土地投資增長。

2 房地產投資轉捩點已現

5月,房地產投資的累計增速和當月增速分別為11.2%和9.5%,分別較4月下降0.7和2.5個百分點。我們判斷房地產投資的轉捩點已至,預計未來每個月投資累計增速將下降0.6-0.8個百分點,全年投資增速7-8%。

從領先指標來看,拿地見頂回落已經一年,決定了當下就是投資轉捩點。2018年5月以來,300城宅地成交建面累計增速達到32%的高點後持續回落,2019年5月降至5%。分城市能級看,一線、二線、三四線城市的土地成交累計增速分別在2018年的1月、5月和5月開始見頂回落,目前各線城市投資也均已有見頂跡象,印證投資轉捩點已現。

從資金流入看,下一階段,銀保監會重點整治資金違規流入房地產。5月17日,中國銀保監會發布《關於開展“鞏固治亂象成果,促進合規建設”工作的通知》,針對銀行機構、非銀機構,列明多項房地產相關整治要點,嚴防土地款融資、資金挪用於開發或購房等多類違規融資行為,預計房企到位資金增速將持續回落,從資金端製約房地產投資。

從成本結構來看,施工和部門建安成本的支撐因素都開始弱化、建安支出轉捩點臨近,土地支出增速將繼續回落。對於建安支出,一方面,施工增速轉捩點臨近,主要由於拿地見頂回落的滯後傳導效應逐漸顯現;另一方面,部門建安成本增速大概率也即將見頂,主要由於銷售均價增速在2018年末見頂、2019年初以來回落;對於土地購置費,2018年土地成交款累計同比在8月達到23.7%的短期高點後持續回落,2019年以來大幅負增長、5月-35.6%,對土地支出的滯後傳導將持續產生下拉作用,後續土地支出甚至可能出現負增長。

(本文作者介紹:恆大研究院副院長兼首席房地產研究員。)