來源:國信固收研究

心動時刻:債市莫慌,還能漲!

今年的債券市場變化線條非常清晰,在巨集觀實體指標受到質疑,通脹率和增長率都缺乏彈性,呈現“心電圖”走勢的背景下,“美林時鐘”的指導意義有限。

由於貨幣政策鬆緊變化明顯,此外信用周期波動,因此“貨幣+信用”風火輪的運用成為今年的邏輯主線。

從上半年的情況來看,“貨幣+信用”風火輪所揭示的大類資產配置以及各行業板塊的選擇均一一兌現,總體表現為債強、股弱,消費板塊、TMT板塊、金融板塊、公用事業板塊、周期板塊,依次相對強弱排序,和歷史統計概況完全一致。(都是基於第四象限“寬貨幣政策+緊信用”的組合)。

單純聚焦到債券市場而言,今年以來的分歧與紛爭大致可以分為兩個階段。

第一階段基本發生在上半年,主要爭論的焦點是貨幣政策的鬆緊性判斷上,從年初一直持續到5、6月份(二次降準發生),這個爭論才最終暫時歇止下來,到目前為止基本上統一了一個共識:貨幣政策是實質性寬鬆取向了。

伴隨著這個爭論進行,中國的利率也下行了近100個點(以流動性最好的國開金融債為代表)。

在對貨幣政策鬆緊爭論如火如荼的時期,中國的信用擴張增速則持續下行,社會融資總量增速從13%以上的高位跌破10%,總體來看,上半年構成了典型的“寬貨幣政策+緊信用”組合,也形成了上述的各類資產表現差異。

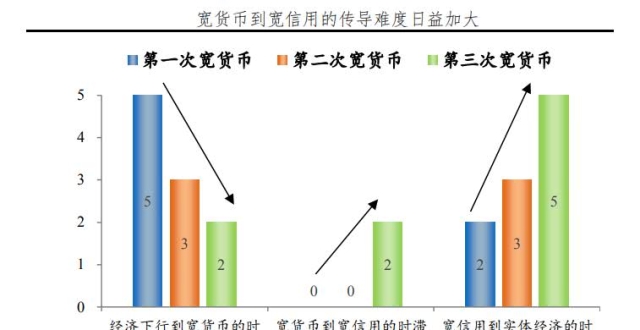

大概是從7月份以來,伴隨寬鬆貨幣政策共識的達成,債券市場的關注焦點發生了遷移,開始進入2018年的第二個分歧爭論時期:對於信用收縮能否改善的爭論與分歧。

這一分歧的產生大背景是貨幣政策寬鬆被確認(寬鬆的貨幣政策目標自然是希望形成社會信用的擴張),而觸發因素則是7月份以來的四個事件出現:

1、傳說中的中央銀行對6月份信貸額度急劇放鬆;

2、中央銀行鼓勵商業銀行購買低評級信用債;

3、資管新規實施細則落地,在監管節奏上有所放緩;

4、則是7月23日晚間的國務院常務會議,提及擴大內需,引發了市場種種臆測。

這一系列舉措引發了社會信用大寬鬆的預期,進而造成了巨集觀調控思路重歸老路、大放水的預期,股票市場周期股票反彈、債券市場國債價格下跌。市場剛剛共識的債牛信仰在價格變化中再度分化,進入了今年以來的第二個分歧爭論時期。

首先我們需要理清的是信用擴張是如何才能形成的問題。信用擴張用量來衡量,自然是供需雙方面結合產生的結果。

供給端取決於貨幣政策以及監管政策,用以衡量銀行體系提供社會信用擴張的能力;需求端則取決於產業導向,用以衡量銀行所提供的資金會大量沉澱在哪個領域。

供需力量雙碰頭,才可能形成信用擴張。可以說,供給端是信用擴張的充分條件,而需求端是信用擴張的必要條件。缺一則不可。

再者,我們需要理清的是所謂“老路”究竟是什麽路?有人說,貨幣政策放鬆、監管政策緩和就是走老路,這點實在不敢苟同。貨幣政策是短周期政策,歷史上各國的貨幣政策均是反反覆複,鬆鬆緊緊,難道各國都是在無數次重複著老路嗎?

我們所認為的老路新路主要還是從長期政策導向而言的,是與產業政策息息相關的。長期以來,中國產業導向一直偏重於投資驅動,其典型的兩個產業代表就是房地產行業和地方平台的基礎建設行業,而兩個產業又均與“土地”密不可分。如果說以前是老路,那麽這個老路的代表就是以“土地挖潛”為代表的行業導向。

中國的總融資結構中,“房地產+地方債務”合計佔據了金融資源的30-40%,是一個巨大的吸金視窗。

所謂信用擴張,一放就靈,本質指的是放開地產與地方平台的融資,那麽這個巨大的“吸金主體”會迅速的帶動信用總量反轉上行。在這一過程中,所謂的貨幣政策、銀行供給都只是工具,而非主導,真正的主導則是需求端的“吸金視窗”,這是迅速反轉信用總量趨勢的根本。

所以歸結上述兩個看法的厘清,信用總量的擴張需要供給與需求的統一,缺一不可。當前伴隨貨幣政策的寬鬆取向,信用供給條件在打開,這個無可厚非,但是問題的最關鍵則在於需求端究竟如何處理。如若重歸地產刺激和地方債務寬鬆,則勢必“洪水滔天”,這是典型的重走老路方式;如果保持定力,嚴控這兩者,則信用總量無法扭轉趨勢,但是結構性改善可期(充足的資金供給最終必然也會流入一些政策真正鼓勵的實體產業中)。

我們是期待以地產+平台這種粗放型的信用總量擴張模式?還是期待真正解決國計民生問題的信用結構性改善模式?這是當前政策選擇的焦點。

回顧歷史,2015年是一個前車之鑒。2014年始的貨幣政策寬鬆並沒有引發洪水滔天,我們的社會融資總量、M2增速都一路下行,但是2015年3月底的“330地產新政”才打開了“洪水的閘門”,從此後,社會信用總量企穩(2015年6月份後社融增速趨於穩定,隨後緩步抬升),終於構成了2009年之後的第二次巨集觀杠杆率顯著走升。

本次面對經濟下行的壓力,面對總量信用收縮的格局,我們是否還會重複前兩次的前車之鑒呢?

我們相信國家的定力體現在此時,無論貨幣政策如何變遷,但是產業導向政策需要堅定不移,嚴控地產融資、嚴控地方債務擴張。只要這兩者穩定住預期,就不會形成“大水漫灌”的局面。

我們相信今年以來的信用狀況會改善,但是不是總量性的擴張,而是結構性的改善,封堵住地方和政府平台融資的“巨大胃口”,與國計民生更為相關的實體產業會有所受益。

在上述假設下,當前對於供給端的政策松動所引發的預期擺動,則是心動,而非實際。具體到債券市場而言,心動引發市場波動很正常,但是能否形成趨勢性變化,則是取決於實際情況,我們建議大家不僅要關注供給側政策松動的情況,更需要關注需求側產業政策的導向,如果發現再度放鬆地產、放鬆政府債務約束,則作為債券市場的多頭真的“心如死灰”了,而這一系列供需力量變遷的最終檢驗標準則是社會融資總量的增速方向。

在市場預期再度分歧的時候,我們總會堅定的選擇一端,在預期共識的時候,我們會觀望於外。年初國信巨集觀與固收研究堅定了站在了一端,我想這可能是第二次需要站隊的時刻了,面對未來信用變化的爭論,我們基於對國家產業導向政策不走“老路”的信念,堅定的選擇站在多方一端。

債市,莫慌,還能漲!我們看年內的10年國債利率跌破3.20%!

責任編輯:牛鵬飛