時隔2016年首次報送招股書兩年有余,陝西西鳳酒股份有限公司(下簡稱“西鳳酒股份”)終於更新IPO進度,於今年4月23日更新了招股書。第一財經記者注意到,在目前未過會企業中正常待審的284家企業名單中僅西鳳酒股份一家白酒製造企業。

西鳳酒股份成立於1999年,西鳳酒曾與貴州茅台酒(600519),山西汾酒(600809),四川瀘州老窖 (000568)並稱為中國四大名酒。而現如今,這三家酒業製造商的業績和規模早已超越西鳳酒股份甚遠。

在業內人士看來,2017年隨著茅台股價不斷攀升為白酒行業的提升了回暖信心,也為西鳳酒股份上市帶來了“契機”。

西鳳酒股份此次衝刺上證所主機板,其保薦機構為中信證券,擬發行不超過1億新股,擬募集資金為人民幣15億元,將投入到包括優質鳳型酒釀造及製曲技改項目、鳳香型特色就海陳化儲蓄項目、行銷網絡及品牌建設項目、技術研發中心建設項目以及倉儲系統更新及資訊化建設5個項目,其中針對釀造及製曲技改項目投入最多,佔擬募集資金的一半。

股權方面,寶雞市國資委直接持有100%西鳳酒股份的股權,為西風酒股份實際控制人。該公司的控股股東為寶雞市國資委下屬的國有獨資公司西鳳集團,西鳳集團共持有其44.03%股份。

業績方面,過去三年(2015至2017年)西鳳酒股份分別實現營業收入人民幣28.03億元、28.67億元、31.70億元,同期扣非後的淨利潤為人民幣1.74億元、2.81億元以及3.55億元。

報告期內,營業收入和淨利潤的均屬於穩步上升趨勢,但西鳳酒股份過渡依賴經銷商銷售,2015年至2017年,經銷銷售模式銷售金額分別佔主營業務收入的98.60%、99.49%和99.43%。招股書中顯示,西鳳酒共有股東經銷商14家,合計持有公司7.55%的股權。

另外一方面,儘管被列入所謂全國四大名酒,但西鳳酒的主要市場集中在陝西省,主營業務收入的70%都在陝西市場實現。一位非銀分析師對記者表示,酒業市場銷售區域過度集中對於未來該品牌的發展有很大的局限性。

第一財經記者注意到,儘管西鳳酒股份在招股書中注明,其主營業務為研發生產以及銷售白酒,但其銷售部份的成品酒由委託合作廠商進行生產,報告期內合作生產的產品銷售總額佔營業收入比重的13.61%、16.80%以及16.02%。

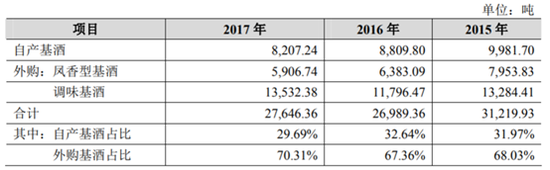

除此之外,西鳳酒股份在報告期內採購基酒的比重為68.03%、67.36以及70.31%,一位白酒業內人士對記者表示,白酒的基酒屬於半成品酒,是配製白酒成品的基礎酒。而西鳳酒股份自產基酒噸數逐年下降,由2015年的9981.7噸下降到2017年的8207.24噸。

而茅台在2017年度共生產茅台酒及系列酒基酒 6.38萬噸,其中茅台酒基酒 4.28萬噸,系列酒基酒2.1萬噸。對比茅台2017年的自產情況,西鳳酒的自產基酒僅為茅台的八分之一。

西鳳酒股份對於外購基酒比重過高也做出了解釋,“由於發行人基酒生產和釀造設施有待優化和更新,因此涉及產能利用率不能達到理想狀態,不能有效釋放,涉及產能利用率較低;發行人除在鳳翔縣周邊酒廠採購鳳香型基酒外,還採購部分濃香型、醬香型等調味基酒,相對來說貴州、四川等省份更適合醬香型和濃香型白酒的生產。”

值得注意的是,近兩年來,茅台、五糧液、瀘州老窖、山西汾酒以及西鳳酒等均在品牌瘦身、條碼管控、核心產品管理等等動作頻頻。就在上周西鳳酒發布漲價通知,對其旗下上百款產品價格進行上調,最高漲幅15%。

東方財富證券的陳博認為,淡季提價顯示了各家企業對行業的強大信心,白酒今年提價、分化同在,市場繼續向名優酒企集中。茅台受製於產量,未來終端價大概率將繼續提升。而 瀘、五、洋等二線名酒受益於茅台產能的不足和高端酒價格帶的拓寬,有望出現量價齊升。

責任編輯:陳悠然 SF104