“四大名酒”之一的西鳳酒提交了招股書。

1952年首屆全國評酒會,貴州茅台、山西汾酒、瀘州老窖和西鳳酒榮獲了首屆國家級名酒稱號,被稱“四大名酒”。如今,歷經60余年的沉澱與競爭,茅台、汾酒、老窖行業地位不言而喻,唯有西鳳酒令人惋惜,難擔“名酒”稱謂。

為何西鳳酒頂著光環,卻滑進了泥潭?

西鳳酒“自作孽”:財務管理混亂 負面事件頻出

與四大名酒其他三家相比,西鳳酒的運營情況不盡人意。

以近三年業績來看,茅台2015年、2016年和2017年的營業收入為326.6億、388.6億和582.2億,淨利潤三年來分別為155億、167億和270.8億;瀘州老窖2015年、2016年和2017年的營業收入為69.3億、86.2億和103.9億,淨利潤分別為14.64億、19.57億和25.57億;汾酒2015年、2016年和2017年的營業收入為41.28億、44億和60.3億,淨利潤分別為5.2億、6億和9.44億。

而西鳳酒2015年、2016年和2017年的營業收入為28億、28.6億和31.7億,淨利潤分別為2.6億、3.5億和4.48億。從營收與利潤上看,西鳳酒已經全面掉隊,放在全行業比較西鳳酒已經跌出白酒十強。

同時西鳳酒近年來多次衝擊ipo也均告失敗,其中歷次失敗原因不盡相同。西鳳酒原董事長喻德魚曾對IPO頻頻失敗解釋稱,由於之前財務管理混亂,西鳳酒的確存在諸多弊病。

2011年之前,西鳳酒不僅用虛開發票等手段來調節收入表格,還存在違規對外擔保、審批權限混亂等問題。2016年6月,西鳳酒發現公司的資金管理主管和銀行出納利用職務之便,私自挪用公司的承兌匯票5800萬元。2017年7月和11月公司第三、第四大自然人股東郝海錄和丁濟民先後以行賄罪被判入獄,其持股數量分別為240萬股和92萬股,持股比例各為0.6%和0.23%,其股份均為行賄所得。2017年1月,陝西省銅川市中級法院分別對陝西西鳳酒廠集團有限公司原總經理張鎖祥受賄、行賄案,西鳳酒廠公司原副總經理高波貪汙、受賄、行賄案作出一審判決。

可以看出,西鳳酒自身問題多多,經營業績難匹行業地位,多次IPO失敗似乎也在情理之中。那麽本次西鳳酒為何再次提交招股書?公司“遺留問題”已經清除?

針對前幾次西鳳酒IPO被否的因素,新浪財經研讀公司招股書,發現西鳳酒仍然存在商業模式和公司治理方面的種種問題。

剖析西鳳酒經營狀況:產品無優勢?運營被綁架?品牌影響羸弱?

在西鳳酒披露招股書之際,新浪財經從產品品質、管道管理和品牌運營三個方向剖析西鳳酒的經營狀態。新浪財經發現,對於白酒企業經營中最重要的環節——管道系統和品牌行銷,西鳳酒也是問題多多。

IPO關注點之一:西鳳酒產品品質如何?

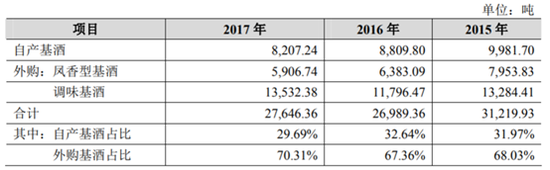

(1)基酒產能利用率低 近七成依賴外購

白酒的生產白酒的生產工藝流程,需要經過製曲、釀酒(產出基酒)、老熟陳化、成品酒生產這四步驟。一般情況下,基酒要儲藏若乾年後拿來勾兌成品酒。在製曲基礎上生產的基酒可以說是影響瓶裝白酒口感品質最重要的因素。因此,基酒的產能和品質也就成了各大酒廠興衰的關鍵因素之一。

但是在2015年至2017年,西鳳酒外購基酒數量分別為21238.24噸,18179.56噸和19439.12噸,外購基酒佔比分別為68.03%,67.36%和70.31%。

可以看出,一方面西鳳酒基酒嚴重依賴外購,一方面自身產不能充分利用。因為基酒對成品酒的重要作用,顯然過分依賴外購顯然存在很大品質方面的風險。對此,公司也承認由於公司供應商數量較多,若公司無法有效控制個別供應商行為,或公司不能檢驗出特定批次基酒的品質問題,將有可能影響公司產品品質。

新浪財經查閱了貴州茅台、山西汾酒和瀘州老窖相關基酒生產情況,發現均不存在基酒外購情況。

此外,西鳳酒對產能不能充分利用的解釋是因為公司基酒生產和釀造設施有待優化和更新,因此設計產能利用率不能達到理想狀態、不能有效釋放。業內人士分析,白酒企業在設計產能卻不能達到在白酒產業是較為罕見的情況,這也顯示了公司管理水準低下。

(2)委託生產 貼牌產品佔總銷量近4成

除了決定產品品質的基酒大量依賴外購外,西鳳酒還有近四成銷量是由與其他酒廠貼牌合作實現。根據招股書披露,2015年、2016年、2017年,公司合作生產產品的銷量分別為18928噸、23417噸和23891噸,佔總體銷量的比重分別為31.8%、37.2%和36.44%。

同時,西鳳酒提示風險稱合作生產產品的風險在於:第一,由於公司合作生產的供應商集中度較高,如合作廠商與公司終止合作,重新履行招標和驗廠等程式,將影響一段時間內的合作產品銷售,進而對公司經營業績產生不利影響。第二,若公司無法有效控制合作生產廠商的行為,或公司不能檢驗出特定批次成品酒的品質問題,將會影響到公司產品品質。

此外新浪財經查閱招股書亦發現合作生產對公司利潤率的影響,根據公司招股書披露,公司合作生產產品以低檔為主,公司合作生產的的低檔產品的毛利率較自主生產的抵擋產品毛利率高出近20%。因此貼牌生產不僅存在品質隱憂,也大幅拉低了相關產品的毛利率水準。

同時新浪財經對白酒產業歷史上貼牌合作生產的商業模式進行了研究。上世紀90年代,白酒行業大戰,五糧液首創貼牌擴張的方式,以1994年五糧液與福建邵武糖酒副食品公司聯合推出“五糧醇”為標誌事件。這一模式,給五糧液帶來更高的市場佔有率。此後,引發瀘州老窖等其他品牌大規模跟風。

但是新浪財經深入研究五糧液的貼牌模式和西鳳酒生產交由合作方生產成品酒,自身隻提供品牌不同,五糧液的貼牌模式的初衷是為了解決產能利用率低的問題,同時可以實現在全國範圍內快速擴張。具體操作上是指:酒由五糧液自己加工生產,但由經銷商負責品牌推廣,打造多元化產品線。比如,貼牌生產的品牌有五糧醇、金六福、瀏陽河等。

雖然這種模式在初期為幫助五糧液實現了快速的擴張,但是這種模式後來導致的品質問題、子品牌管理混亂、旗下高端品牌價值被稀釋等問題亦是行業公論。五糧液和瀘州老窖亦先後對旗下貼牌產品進行了整頓,收縮品牌戰線。

2003年五糧液建立了品牌事業部開始實施品牌戰略,全面收縮貼牌模式。瀘州老窖亦於2015年8月提出“雙品牌塑造”戰略,宣告多年以來的貼牌戰略正式落幕。顯然,貼牌戰略也許在歷史上有搶佔發展先機的作用,有其合理之處。但隨著行業的縱深發展和分化,這一戰略的弊病已充分被全行業所認識,並不符合當前的競爭勢態,當初選擇這一戰略的行業先驅亦紛紛改弦易轍。

從這個角度來分析,西鳳酒依然近4成銷量源於貼牌,是落後於市場和同業的運營模式,充分暴露了公司相對落後的管理能力。

IPO關注點二:西鳳酒管道系統品質如何?

(1)經銷模式落後 75%產品不能主導市場行銷和品牌建設

白酒行業的管道模式在歷史中不斷互相模仿以及演進,因為行業競爭激烈導致一旦落後就很容易被超越。管道體系可以說是白酒企業除了品牌力以外最大的競爭優勢,尤其是管道的建設投入需要時間和經費,因此管道建設和管理從來都是各家白酒公司關注的重點。

簡而言之,因為白酒比較其他快消品並沒有保存期限約束,同時因為單價較高便於運輸,因此廠商相對管道更有話語權,是很方便廠商對管道加強控制進行管理的。事實上也是如此,新浪財經深入研究了白酒行業全行業的經銷模式後發現,成功的酒企普遍對管道有相對強的控制力。

對比其他競爭對手,洋河的1+1 管道行銷模式讓公司較容易的操控了終端市場,“1+1”是指“廠家主導經銷商配合”的合作模式,由廠家分公司與管道商聯合組成的辦事處進行管道下沉和市場行銷,使得洋河能夠實現真正意義上的操控終端市場。同時茅台和五糧液在管道管理上走過的彎路亦能充分說明實現對管道的深度掌控才是行業的贏家模型。歷史上五糧液和茅台對管道的介入程度都比較低,由此導致五糧液和茅台對管道的控制力薄弱,終端指導價格形同虛設,終端零售價受市場供需影響且價格波動較大,行業景氣期間,價格飛速上漲,部分經銷商甚至出現囤貨居奇的行為,行業不景氣的時期,產品價格則飛速下降,出現價格倒掛,管道內竄貨的情況。鑒於此,五糧液對管道進行扁平化管理,茅台也加強了自己的直銷模式。酒企對管道的把控才能促使行銷管理更加精準。

因此,酒企想要在行業激烈的競爭中脫穎而出,必須加強對管道的深度把控。但新浪財經在深入研究西鳳酒的招股書後發現公司恰恰與行業的贏家模型背道而馳。根據招股書披露,公司高度依賴經銷商,經銷商銷量佔整體銷量的99.85%。

招股書中披露,西鳳酒經銷模式分為品牌經銷和綜合經銷。品牌經銷佔整體銷量的75%,品牌經銷指的是公司與品牌經銷商公司合作開發產品並進行市場行銷和品牌建設,公司並無主導地位,此模式特點為品牌經銷商與發行人合作開發產品系列,同時市場開發以品牌經銷商為主,經銷商自行投入費用拓展市場。考慮到品牌經銷商需負擔較多的市場開發費用,公司給予一定的價格折讓,品牌經銷模式下公司的平均毛利率水準低於綜合經銷模式。

西鳳酒綜合經銷總體銷量佔比24%,指的是經銷商設計品牌,公司生產產品並且主導市場行銷和品牌建設。

也就是說不管哪種經銷模式,西鳳酒都不主導產品的品牌設計。西鳳酒近75%的產品都不能主導其市場行銷和品牌建設。分析人士表示,這在白酒行業普遍加強對終端管道的深入管理和精細化行銷運作的背景下,西鳳酒的經銷模式如此落後簡直匪夷所思。

(2)變革阻力重重 整體利益盤根錯節

同時西鳳酒的經銷模式也存在相關利潤分成不均衡和酒企話語權旁落的弊端。

有業內人士透露西鳳酒是業內唯一靠經銷商開發品牌的酒企,儘管經銷商品牌業績連年增長,但經銷商與西鳳酒結算價格僅為50%左右,利潤大頭歸經銷商所有,西鳳酒隻賺到了酒水生產費用。

為什麽現有經銷模式弊端重重,但西鳳卻無力改變呢?答案在於兩個方面:第一,管道的建設需要時間和經費。而公司品牌經銷商多年經營產品,其管道和團隊比較完善,西鳳酒很難短期作出重大改變。第二,新浪財經通過對公司股東情況的穿透研究發現公司利益結構異常複雜,一方面是經銷商持有大量西鳳酒的股份,一方面是股東經銷商對企業內部子公司有大量交叉股權,整體利益盤根錯節,導致改革異常困難。

通過查閱西鳳酒招股書,新浪財經發現在西鳳酒的股份結構中,王延安通過西安智德通持股1.2%,國花瓷實業持股比例為1.25%,香溢友緣酒持股比例為0.7%,董小軍個人持有0.8%的股權。除此之外,王政委、飛龍聚源、郝海錄、丁濟民、衡英、黃建柱、田崇偉、馬華、秦釀酒業等9家股東均為經銷商背景,合計持股比例為3.4%。也就是說,西鳳酒經銷商持股已超7%。經銷商們除了直接持有公司股權以外,還大量參股公司子公司,使公司整體的股權結構異常複雜,利益盤根錯節。

我們首先以通過行賄手段獲得企業股權的丁濟民為例,除了直接持有公司92萬股以外,丁亦通過行賄手段獲得公司旗下孫公司陝西紅西鳳酒銷售有限公司40%的股份,成立於2008年的陝西紅西鳳酒銷售有限公司是西鳳酒子公司西鳳酒行銷公司的參股公司,丁濟民是紅西鳳銷售公司的股東,出資比例為40%。同時丁濟民亦是公司孫公司愛情海公司股東,持股比為了20%。

此外公司佔公司銷售收入20.81%的第一大經銷商實際控制人均為王延安,王延安除了通過西安智德通直接持有公司480萬股股票外,還持有公司孫公司十五年六年行銷公司44%的股份,同時王延安亦持有公司報告期內注銷的孫公司旗幟行銷公司11%的股權。

由此可見,雖然公司管道系統異常落後於同行業,但由於和品牌經銷商的利益捆綁錯綜複雜,公司管道系統存在的問題有積重難返之勢。從這個角度,就很好理解為何西鳳酒在管道建設方面完全跟不上行業整體的加強管道控制,精準化管道行銷管理的發展趨勢了。

IPO關注點三:西鳳酒的品牌辨識度如何?

(1)脫離行業的品牌建設思維 產品體系混亂

眾所周知,品牌是白酒行業最重要的核心競爭力之一。

行業著名投資人董寶珍曾經說過:“白酒產業是一個多層次不平等等級化的結構,包含著著一種不平等的競爭,一旦需求不足供給過剩,總是高端擠壓中端,中端擠壓低端,導致低端退出。”換句話說就是強勢的品牌對於行業整體來說,有降維打擊的能力。但是為何西鳳酒在品牌的歷史沉澱如此深厚的情況下全面掉隊酒企大發展的時代?

目前同類白酒企業的品牌建設戰略是大單品和產品矩陣戰略,聚焦有限的單品,並且形成不同價格等級的清晰的產品區間覆蓋。就比如我們想起茅台就會想起飛天茅台,想起洋河就會想起洋河海之藍、天之藍和夢之藍的系列,想起牛欄山就會想起來二鍋頭。某種意義上,大單品即是品牌資產的最直接聯想。

以曾奉行貼牌戰略的瀘州老窖和五糧液為例。瀘州老窖在2015年就拋棄了貼牌戰略,開始聚焦大單品戰略,並且形成了上等品牌國窖1573,中檔品牌有窖齡酒和特曲,低檔酒有頭曲和二曲的產品品牌矩陣。同時瀘州老窖為了配合單品戰略對自身管道系統進行了改革,廢除了以區域劃分為基礎的柒泉模式,轉而實行以品牌劃分為基礎的品牌專營公司的管道模式。五糧液公司亦特別重視公司品牌優化,形成了““1+3””“4+4”的品牌戰略,“1+3”指的是圍繞52度水晶瓶五糧液打造高端化、國際化、時尚化三個維度的五糧液品牌戰略。“4+4”指的是形成“4+4”的系列酒品牌矩陣,即五糧春、五糧醇、五糧頭特曲、尖莊 4 個全國性大單品,以及五糧人家、百家宴、友酒、火爆4個區域性的單品。

但是新浪財經在查閱西鳳酒招股書的過程中再一次發現公司完全脫離行業現實競爭節奏的做法。

招股書顯示西鳳酒具有產品條碼近2000個,而且價位多以中低端為主。2000個條碼意味著公司產品體系較為混亂,更不用說對某個大單品的聚焦了。對此西鳳酒董事長秦本平給出的解釋是西鳳酒品牌建設剛剛開始,依然有諸多有待梳理,西鳳酒正在通過“廣開言路”和“統一思想”來推進這一工作,最終目標可能隻保留幾十個品牌。

在2017年初舉行的“西鳳酒2016年度全國經銷商、供應商表彰大會”上,西鳳酒提出了當年砍掉至少20%的條碼的目標,按照總數2000個條碼,這也意味著要砍掉近400個。但實際上年底公司披露2017年,西鳳關閉省內條碼88個,省外條碼136個,還有84個條碼需要進行審定和關閉。也就是說,公司當年僅僅清除了224個條碼,不過完成年初目標的一半左右。

(2)品牌建設也被綁架 高端產品大潰敗

為何阻力重重依然還是要歸因到西鳳酒複雜的經銷體系上去,就像前面提到的,公司品牌開發基本完全由經銷商掌握,再加上經銷商在公司存在錯綜複雜根深蒂固的利益關係,那麽改革遇阻幾乎是必然的。

對此管理層顯然也心知肚明,公司董事長秦本平稱經銷商開發產品較多,是西鳳的實際情況,關鍵是要大力弱化之前的同質化現象,直到將之消除。之前的一些經銷商開發產品,在價格定位上的同質化嚴重,要將之與西鳳主導產品放到一起,整體梳理構建清晰的產品體系,對一些產品要進行清洗。秦本平還稱,要做到這一點的實際難度很大,涉及到廠家與經銷商的相互利益。“從根本上還是要理順西鳳和經銷商之間的關係,實現價值觀念和市場理念的統一。”從2017年底西鳳清理條碼的結果來看,顯然他失敗了。

此外,根據招股書披露,新浪財經發現2014年至2017年,西鳳酒的銷售費用分別為7.9億元、5.15億元、4.71億元、4.93億元,佔總營收的比重分別為24%、18.36%、16.42%、15.6%。總體來看,西鳳酒的銷售費用呈逐年下降趨勢。因為白酒行業快消品的特性,顯然持續的廣告等銷售支出是必不可少的,但公司近年來相關支出卻逐年下降似乎並不符合常識,公司是否存在為例ipo衝業績而故意壓低相關支出的可能性?這點也是引起我們疑惑的問題。

同時公司在披露風險時也提到銷售費用支出增加的風險,公司稱鑒於白酒行業逐步復甦,如白酒行業未來延續向好的趨勢,公司有可能順應市場變化情況,調整預算計劃,加大促銷費用的投入,以擴大陝西省內市場份額,拓展華中,華東,華北等重要市場。

最後證明西鳳酒在品牌建設上失敗的點在於公司在高端產品上的潰敗,根據招股書披露: 2015年至2017年,西鳳酒的上等產品所佔比重分別為12.28%、11.25%、10.78%。與之相比的是,貴州茅台2017年茅台酒佔比90%;瀘州老窖2017年上等酒類佔比44.72%;汾酒2017年中高價白酒佔比約為62%。西鳳酒公司佔比最大的反而是中檔產品,佔比約39%。

由此可見除了混亂的產品體系外,持續降低的銷售費用和在上等白酒領域的失敗,都佐證了西鳳酒在品牌建設方向儘管掌握了得天獨厚的品牌積澱,但實際運營中完全失敗的管理水準。

管理水準差 西鳳酒困於陝西

通過上文的分析我們基本上可以看到西鳳酒在產品品質、銷售管道管理和品牌建設方面幾乎全方位落後同行業。

生產靠外購、管道和品牌建設都以經銷商為主,西鳳酒的核心問題還是亟需轉型革變現有的組織管理機制。

業內人士分析,如果經銷機制問題不解決,西鳳酒未來發展多半會局限於陝西省內部,增長乏力。

對於這個判斷,新浪財經翻閱招股書發現西鳳酒銷售區域局限性很大。相較競爭對手,茅台銷售範圍覆蓋全國各地,汾酒2017年省外營收約佔主營業務的40.3%,瀘州老窖2017年在不涉到本省的華北、華中、其他地區銷售比例總計為61.82%,而西鳳酒2015年至2017年,在陝西省內銷售比例分別為75.72%、71.05%、70.65%。

同時在查閱招股書的過程中,新浪財經發現,公司除了削減必要的銷售支出來衝業績外,經營性現金流量表中購買商品接受勞務支付的現金亦存在一個不正常的下降。

進一步翻閱招股書,新浪財經發現公司報告期內製酒用原糧採購金額有較大比例下滑。

由此可以看出,如果西鳳酒的業績是靠著縮減必要的廣告開支和正常的原料採購來實現的話,那麽未來業績的改善肯定是不可持續的。(公司觀察 文/趙興)

責任編輯:趙正灝