保險消費權益保護加碼:強化保險公司主體責任

陳晶晶,曹馳

在第36個“3·15”國際消費者權益日到來之際,《關於2017年保險公司投訴處理考評情況的通報》(以下簡稱《考評通報》)發布,這是監管部門第四年對保險公司年度投訴處理工作進行考評。

《考評通報》顯示,2017年,監管部門接收保險消費投訴93111件,按照2016年通報口徑,投訴數量同比增長19.89%。其中,涉嫌違法違規投訴2109件,佔比2.27%;保險合約糾紛投訴91002件,佔比97.73%。

雖然,近年來保險消費者保護工作取得了不俗的成績,但一些“頑疾”仍然存在,諸如財險理賠、人身險銷售糾紛等。此外,互聯網保險的升溫,相關投訴亦逐年增多。由此,2018年強化保險公司主體責任成為保險消費者權益保護的重點。

財險理賠、壽險銷售糾紛仍突出

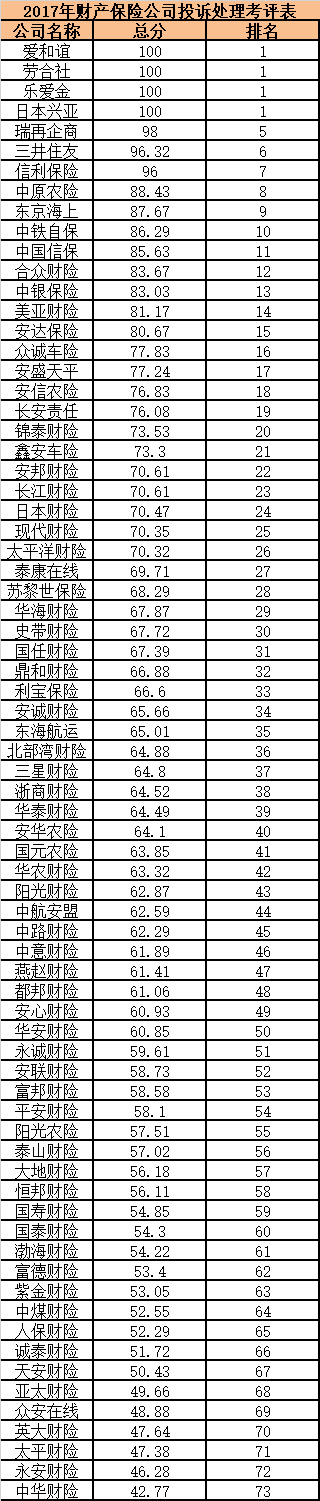

2017年,財產險公司和人身險公司涉嫌違法違規投訴量、合約糾紛投訴量排名靠前的均為業務規模總量大的保險公司。

《消費投訴通報》結果顯示,財產險投訴中主要問題還是理賠,佔財產險投訴總量的68.56%。主要反映車險定核損和核賠階段的責任認定爭議、理賠時效慢、理賠金額無法達成一致等問題。除機動車輛保險投訴之外,2017年非車保險消費投訴增長較快,如農業保險投訴802件,同比增長40.70%。

一位財險公司車險負責人對記者表示,車險定損和核賠的痛點在於目前定損的標準尺度並未統一。即一個配件有很多價格,到底用哪個價格定損,這是爭議最大的難點,並且這個難點並不容易解決,牽涉到跨行業標準的問題。

在人身險方面,主要反映誇大保險責任或收益、隱瞞保險期限和不按期貨費的後果、隱瞞解約損失和滿期給付年限、虛假宣傳等問題。人身險銷售糾紛投訴中,涉及銀郵兼業代理管道9498件,佔比44.59%,涉及行銷員管道8889件,佔比41.68%

此外,隨著互聯網等科技手段在保險行業深度應用,涉及互聯網保險的消費投訴逐漸增多,較去年同期增長63.05%。問題主要集中於銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分等。

象聚金融研究院高級研究院許建坤認為,互聯網保險的產品說明不規範,有些資訊沒有充分告知,再加上人們對保險條款理解力不高,一些場景化銷售中又存在捆綁銷售問題等很容易產生糾紛。

監管加碼 落實一把手負責製

《2018年保險消費者權益保護工作要點》的通知(以下簡稱《通知》)強調,要加大對損害保險消費者合法權益行為的檢查與曝光力度。《通知》明確,要強化保險公司維護消費者權益的主體責任,落實保險公司各級機構一把手負責製。

據悉,為了強化消費者權益保護工作的有效推進,這是首次將保險公司高管的薪酬、職位與晉升掛鉤。

一位財險公司總經理對記者表示,消費者是我們的衣食父母,或者說上帝,把消費者合法權益保護與高管的職務利益掛鉤沒問題,關鍵是落實執行上需要體現這一點:合法的權益。不能為了避免投訴,而不管消費者投訴是否合理是否有效。

國務院發展研究中心金融研究院保險副主任朱俊生表示,督促保險公司將消費者保護的情況與高管薪酬等聯繫起來,落實保險公司消費者權益保護約束考核要求,這有利於從微觀激勵機制上促進保險公司重視消費者權益保護,實現以消費者為中心的高品質發展。

朱俊生進一步表示,目前保險行業消費者保護存在不少問題,主要原因是市場機制沒有充分發揮作用。只要市場機制充分發揮作用,保險公司出於對利潤的追逐,努力提供相應的產品和服務,滿足消費者的需求,就會實現“消費者主權”。但“消費者主權”不是被政府保護出來的,而是市場主體在對利潤的追逐和競爭過程中實現的。

值得注意的是,2017 年12 月29 日,《關於組織開展人身保險治理銷售亂象打擊非法經營專項行動的通知》指出,重點整治人身保險經營中存在的4個問題,即銷售亂象、管道亂象、產品亂象和非法經營,並要求保險公司2018年1季度前完成自查並上報。

對此,中金公司研報分析稱,以銀保管道為主的中小壽險公司受影響較大。根據保監會公布的保險消費投訴情況,銀保管道為主的中小壽險公司和不合規保險中介的誤導銷售、長險短做、套費等現象較為嚴重,預計受影響較大。

機構回應

1 安心財險:“億元保費投訴量”指標客觀性待商榷

監管數據顯示,2017年,互聯網保險簽單件數124.91億件,增長102.60%,其中退貨運費險68.19 億件,增長51.91%;保證保險16.61 億件,增長107.45%;意外險 15.92 億件,增長 539.26%;責任保險10.32億件,增長438.25%。這組數說明了互聯網保險在消費者心中的地位在提升。

然而,在互聯網保險火熱的背後,與互聯網保險消費相關的矛盾糾紛也在快速增長。《考評通報》顯示,互聯網保險公司考評結果並不理想,互聯網保險公司評分較低,排名相對靠後。

此外,2017年,財產險公司億元保費投訴量平均值為4.65件/億元,其中,安心財產保險有限責任公司(以下簡稱“安心財險”)、泰康在線財產保險股份有限公司(以下簡稱“泰康在線”)分別以26.69件/億元、23.19件/億元,居億元保費投訴量第一位和第二位。監管方面表示,互聯網保險消費投訴反映問題主要集中於銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分等。

近兩年來,監管機構收到的保險投訴中,互聯網保險的投訴量增長比較迅猛,由2013年的254件增長到2016年的2639件,增幅高達939%。其中,銷售環節與理賠環節是互聯網保險業務投訴的“重災區”。

保險經紀人尹泰芬對記者表示,網銷產品宣傳內容不規範、網頁所載格式條款內容不一致、不明示免責條款、保險責任模糊等問題,導致消費者產生誤解,這都是投訴的來源。同時,互聯網保險服務,本質上是提供保險中介服務,但相比傳統的中介機構,更具有靈活性,觸及監管真空地帶,比如公開返傭等。這些以服務或科技創新為名違規開展互聯網保險業務,目前還沒有得到有效的監管。

另外,理財規劃師鄧楚俊對記者表示,理賠投訴成為互聯網保險投訴主要因素之一。網絡環境下投保人很難有機會與保險人面對面溝通問題,保險消費者除了撥打電話、線上尋找客服外,主張自身權益的方式受到很多限制,這更加劇了互聯網保險理賠難的問題。

對於億元保費投訴量高的原因,安心財險方面則認為,億元保費投訴量居首位,主要是因為相對於其他保險公司而言,安心財險產品價位較低,比如健康險產品保費最低百元左右。產品價位低,相同條件下公司的億元保費投訴量相對就較高。

安心財險方面解釋稱,億元保費投訴量=(當期投訴件數總量/當期保費總量),公式中的“當期保費總量”可以拆解為“當期服務件數總量×當期件均保費收入”,這一計算方法和普通投訴率的計算方法主要區別是融入了件均保費這一指標,當各家保險公司件均保費相差比較大時,這個指標就會相對失靈。因此,億元保費投訴量只能用於件均保費相差不大的保險企業間比較。不同類型保險公司間比較,用傳統的投訴率=投訴件數/投保(即保險公司服務的客戶)件數為準較客觀。

但業內眾多分析人士表示,在目前保險市場主體眾多、規模差異很大的情況下,採用億元保費投訴量來衡量,對不同規模的主體才具有可比性。

2 複星保德信人壽:“雙萬”指標高系發展初期陣痛

《關於2017年度保險消費投訴情況的通報》中,投訴與業務量對比情況顯示,以萬張保單和萬人次口徑計算,複星保德信人壽保險有限公司(以下簡稱“複星保德信人壽”)分別以2.40件/萬張和1.95件/萬人次,居於上述兩項投訴量排名的第二和第一位。

專業人士對記者表示,萬張保單投訴量主要和保險公司規模有關,小公司保費規模小不佔優勢,這也就是為什麽該指標排名靠前的保險公司中,是一些小公司。

公開資訊顯示,複星保德信人壽成立於2012年9月,是由複星工業技術發展有限公司與美國保德信保險公司聯合發起組建,雙方持股50%,注冊資本26.621億元,目前有上海、北京、山東、江蘇四家分公司。

年報顯示,2013年~2016年保險業務收入分別為1648萬元、4173萬元、5724萬元、1.16億元;淨利潤分別為-8908萬元、-1.15億元、-1.12億元、-1.69億元。根據複星保德信人壽2017年四個季度償付能力報告顯示,其四個季度保險業務收入累計6.6億元,淨利潤累計虧損-1.16億元。

官方數據顯示,2016年,複星保德信人壽萬張保單投訴量居第四位,而萬人次投訴量並未上榜。其上述兩項指標逐漸走高的情況,從2017年一季度便開始顯現。

2017年一季度,複星保德信人壽萬張保單和萬人次投訴量雙雙居於首位。隨後兩個季度,其上述兩項指標持續居於第一和第二的位置。

對此,複星保德信方面認為,目前公司仍處於發展初期,規模小、存量業務和有效客戶數少,該指標是我們成長過程中經歷的陣痛。公司2017年投訴總量為11件,投訴反映的主要問題集中在服務和銷售等方面,複星保德信一貫重視客戶權益,相關指標的問題也暴露了我們業務經營中存在的不足,為我們敲響了警鍾。

複星保德信人壽方面進一步表示,根據監管通報的涉及人身險公司的3個指標(億元保費投訴量、萬張保單投訴量、萬人次投訴量)排名情況可以看出,新興壽險公司由於規模處於劣勢,每增加1起投訴將對公司整體投訴指標和投訴排名產生決定性影響。上述評價公示將會促進我司進一步提升服務水準,做好品質經營,在堅持品質管控的前提下做大做強業務規模,不斷提升投訴三大指標排名。

3 中華財險:投訴考評墊底主因在車險

日前公布的《關於2017年保險公司投訴處理考評情況的通報》考評結果顯示,財產保險公司平均得分為67.73分,44家公司低於平均分,中華聯合財產保險股份有限公司(以下簡稱“中華財險”)以42.77分排名墊底。

資料顯示,從2014年歷次公布的投訴處理考評結果以來,中華財險考評排名一直不理想。2014年中華財險以75.22分排名第30位;2015年中華財險得分67.18分排名第45位;2016年中華財險得分78.9分排名第36位。

另據《關於2017年度保險消費投訴情況的通報》(以下簡稱“通報”)顯示,在財產險公司涉嫌違法違規投訴量中,中華財險以24件居第4位。同時,在財產險公司合約糾紛投訴量中,中華財險以3356件居第5位。

中華財險方面表示,從投訴險種看,車險是客戶投訴最為集中的主要險種;從投訴類別分析,理賠投訴仍是投訴的重點環節。但中華財險方面強調,通報中指出公司涉嫌違法違規的投訴較多,全年共24件,但實際上查實的違法違規案件只有4件。

中華財險方面同時稱,公司將對照本次投訴處理考評通報的問題對症下藥,通過梳理流程、完善制度、建立全流程理賠服務監控質檢團隊等提升理賠服務,切實提升客戶滿意度,維護消費者的合法權益。

責任編輯:關海豐