來源:CITICS債券研究 明明債券研究團隊

投資要點

2月份過期率較1月份出現較明顯回升,銀行存款準備金較為充足。過期率回升的主要原因在於定向降準和CRA安排下法定準備金規模下降,導致在原本央行提前安排、流動性趨於寬鬆的背景下,超額存款準備金規模的相對充裕。流動性安排下資金供給有所改善之外,季末考核和銀行資產端配置乏術加劇了資金滯留銀行體系,是超額存款準備金回升重要原因。

存款增速下降顯著,趨勢性因素更加明顯。具體而言,所謂季節性因素即春節期間居民現金需求旺盛,新增存款規模降低甚至負增長是較常見的現象。2015年春節日期與2018年接近,2015年和2018年2月存款增速均是從了明顯的下滑,分別由13.7%和10.5%下降至10.9%和8.6%。季節性因素之外,存款增速下降並維持較低增速是2017年以來的趨勢,金融機構存款增速從2017年1月的10.40%持續下滑至12月的9.0%,2018年2月更創歷史最低的8.6%。

存款增速下降而準備金充裕的分歧。央行在2018年的全口徑流動性投放並未明顯增長,那麽流動性充裕的原因可能有二:一是銀行對監管收緊的預期較強,保持較好的過期率以應對監管的變動和季末MPA考核;二是銀行“沒處花錢”,同業業務收縮、信貸額度管理,大筆資金滯留銀行體系,只能進入貨幣市場壓低資金利率。如此來看,這一階段的流動性寬鬆並非銀行負債端的根本性改善,而是銀行為應對臨時性的流動性衝擊或資產配置調整過程中暫時的松弛。

債市策略:短期的流動性寬鬆造就了債券市場的短期貨易行情,但在基準利率調整、銀行負債端得到明顯改善之前,利率難有持續的下行趨勢,我們認為國內10年國債收益率將在3.8%中樞運行。

上周銀行間利率全面下跌。具體來看,隔夜、7天、14天、21天和1個月回購利率分別變動-24BP、-119BP、-175BP、-24BP和-109BP至2.41%、2.81%、3.37%、4.59%和3.90%。同業拆借利率呈全面下跌趨勢,隔夜、7天、14天和1個月期限分別變動-17BP、-45BP、-151BP和-41BP至2.48%、3.13%、3.31%、3.67%。

票據收益率:票據市場,長三角6個月票據直貼利率開始下降。長三角6個月票據直貼利率4月4日(上周三)報收在4.40%。周三從4.45%下降到4.40%。

期限曲線變動:從回購曲線來看,上周回購利率整體下行,並且長期利率下行幅度更大,期限曲線呈變平緩。從同業拆借期限結構來看,上周利率整體下行,長期利率下行幅度更大,期限曲線呈變平緩趨勢。

國際資本流動:外匯市場,上周人民幣兌美元匯率升值,人民幣中間價下跌162BP至6.2926。美元指數回升,4月6日(上周五)收於90.1366點。

本周流動性展望。本周有200億元逆回購到期。上周三央行進行100億7天逆回購公開市場操作,淨回籠資金100億元,上上周為回籠資金3200億元。上周一,有200億14天逆回購到期。

正文

上周行情回顧及評析

貨幣市場利率保持低位運行、流動性分層明顯緩解,一季度流動性的持續寬鬆延續到了二季度開局,跨過季末資金到期的高峰和銀行考核期,貨幣市場利率進入4月後進一步降低,R007和DR007利差水準進一步收窄。這一階段流動性的寬鬆、資金面的松弛確實有超出市場預期的成分,在央行未進行大範圍的流動性投放的情況下,貨幣市場資金利率持續下行給市場留下了許多疑問。在一季度長期的流動性寬鬆的背後,我們發現存款增速下降與過期率回升的分歧,這一分歧一方面為當前流動性持續寬鬆提供了一個可能的原因,另一方面也為當前債市的交易性行情的走向提供了推演的依據。

準備金和過期回升:資金運用受約束

2月份過期率較1月份出現較明顯回升,銀行存款準備金較為充足。根據央行公布的金融機構信貸收支表和金融機構資產負債表測算的2月過期率數據出現明顯回升,從1月的0.89%上升到1.56%,高於2017年以來大多數時期。過期率的反彈說明銀行存款準備金較為充足,意味著銀行整體資金面水準在2月份出現了較為顯著的放鬆,同時貨幣市場利率的下行和R007-DR007利差收窄也說明了流動性水準的改善。

過期率回升的主要原因在於定向降準和CRA安排下法定準備金規模下降,導致在原本央行提前安排、流動性趨於寬鬆的背景下,超額存款準備金規模的相對充裕。央行在1季度的流動性淨投放(包括逆回購、MLF、PSL、SLF、國庫現金定存)為-2929.1億元,與2017年一季度-3338.1億元的淨投放規模相當,遠低於2015年、2016年同期的7995億元和12406.6億元。在央行並未大幅“放水”的情況下,定向降準和CRA安排成為鬆綁流動性的主要因素,預計2月份法定存款準備金規模降低了約7300億元。綜合考慮基礎貨幣變化量、法定準備金變化量和流動中的現金變化量,預計2018年2月超額存款準備金規模較1月增加11313億元。

流動性安排下資金供給有所改善之外,季末考核和銀行資產端配置乏術加劇了資金滯留銀行體系,是超額存款準備金回升重要原因。如果單單從銀行流動性的來源分析,央行在春節期間的流動性安排以及定向降準確實是向銀行體系補充流動性的最主要管道,流動性的寬鬆在一定程度上也得到了很好的解釋。但是在CRA等工具陸續到期、央行公開市場操作也未有大規模投放的情況下,用此前的流動性安排來解釋資金面在一季度末並延續至今的持續寬鬆就很難有說服力。此前緊平衡的流動性環境下,銀行體系和非銀機構資金面的黏性較低,對央行“收放資金”非常敏感,主要的原因在於當前銀行體系的流動性管理水準較高,一旦自身流動性較為充裕便通過貨幣市場或者其他管道進行資產端配置,最大限度地提高資金的利用率和收益。但2018年以來金融監管政策的陸續落地,銀行同業、委外等業務不斷收縮,同時信貸額度管理制度也不允許銀行大幅增加信貸投放,在這樣的背景下,銀行資產端配置受掣肘,資金滯留銀行體系,銀行超額準備金規模大幅增長。

存款增速下降:派生能力降低

存款增速下降顯著,趨勢性因素更加明顯。2018年2月存款增速創歷史新低,新增人民幣存款-3011億元,遠低於2016年和2017年同期的8467億元和23100億元;金融機構各項存款餘額同比增速創歷史最低的8.6%,遠低於2016年和2017年同期的13.3%和11.40%。2月存款增速降低的原因,一方面是春節月份的季節性因素,更為重要的是存款增速整體走弱的趨勢性原因。

具體而言,所謂季節性因素即春節期間居民現金需求旺盛,新增存款規模降低甚至負增長是較常見的現象。2015年、2016年和2018年春節均在2月,當年2月新增人民幣存款規模均有明顯下降,其中2015年春節日期與2018年接近,春節當月新增人民幣存款規模均出現為負數。從金融機構各項存款規模增速來看,2015年和2018年2月存款增速均是從了明顯的下滑,分別由13.7%和10.5%下降至10.9%和8.6%。

季節性因素之外,存款增速下降並維持較低增速是2017年以來的趨勢。隨著金融去杠杆的深化推進和金融監管政策的層出不窮,金融機構多種業務形態受到約束,銀行資產負債考核壓力明顯增大,金融機構存款增速出現了一定的收縮之勢,從2017年1月的10.40%持續下滑至12月的9.0%,2018年2月更創歷史最低的8.6%。

存款增速下滑的原因主要有三點:(1)金融去杠杆的著力點在於壓縮金融機構的資產,將同業資產、委外資產等擠壓至表內,在這一過程中,廣義上的總資產增速必然受到限制,與之對應的負債端也將受到壓力,存款增速的下降也在意料之中。(2)金融監管致力於斬斷同業、委外、通道業務的資金鏈條,有效抑製同業空轉現象,隨著金融監管政策的陸續落實,同業業務、委外業務、通道業務都受到了明顯約束,存款的派生能力也有所下降,存款增速處於低位。

(3)金融監管壓力下,加之流動性緊平衡的格局中,銀行的負債成本有所上行,另一方面,貨幣基金以及互聯網金融產品的存款替代效應越來越顯著,其高收益率對存款的吸引能力和效果也越來越明顯,銀行的吸儲成本也隨之水漲船高,約束存款的高增長。具體來看,隨著主要銀行2017年年報的陸續披露,國有大銀行由於具有天然的低成本存款優勢,淨息差有所擴大,但中小型銀行負債成本上升帶來的淨息差縮窄較為明顯,一方面是由於中小銀行吸收低成本的存款能力較弱,而主要以同業拆借或發行同業存單的方式進行主動負債,在同業規模收縮的背景下,成本明顯升高。

存款增速慢與準備金充裕的分歧:短期流動性寬鬆而非存款成本下行

2018年以來流動性寬鬆背景下存款準備金較為充足,而存款增速卻持續低位,該分歧挑戰了人們對銀行存款與流動性水準之間關係的認知,也帶來了一個疑問:“錢”從何而來?為何銀行存款總規模是受壓的,但銀行體系內部流動性卻異常充裕?

上文已經分析過,央行在2018年的全口徑流動性投放並未明顯增長,那麽流動性充裕的原因可能有二:一是銀行對監管收緊的預期較強,保持較好的過期率以應對監管的變動和季末MPA考核;二是銀行“沒處花錢”,同業業務收縮、信貸額度管理,大筆資金滯留銀行體系,只能進入貨幣市場壓低資金利率。如此來看,這一階段的流動性寬鬆並非銀行負債端的根本性改善,而是銀行為應對臨時性的流動性衝擊或資產配置調整過程中暫時的松弛。

債市策略

2018年以來流動性環境的寬鬆,並非源於央行流動性的大規模投放,亦非銀行負債端的改善,而主要來源於銀行流動性預防和資產配置調整。一方面銀行對監管收緊的預期較強,保持較好的過期率以應對監管的變動和季末MPA考核;另一方面銀行“沒處花錢”,同業業務收縮、信貸額度管理,大筆資金滯留銀行體系,進入貨幣市場壓低資金利率。短期的流動性寬鬆造就了債券市場的短期貨易行情,但在基準利率調整、銀行負債端得到明顯改善之前,利率難有持續的下行趨勢,我們認為國內10年國債收益率將在3.8%中樞運行。

債市回顧

主要基準利率速覽

銀行間貨幣市場行情:回購利率與拆借利率總體下跌

上周銀行間利率全面下跌。具體來看,隔夜、7天、14天、21天和1個月回購利率分別變動-24BP、-119BP、-175BP、-24BP和-109BP至2.41%、2.81%、3.37%、4.59%和3.90%。同業拆借利率呈全面下跌趨勢,隔夜、7天、14天和1個月期限分別變動-17BP、-45BP、-151BP和-41BP至2.48%、3.13%、3.31%、3.67%。

票據收益率:長三角利率下降到4.40%

票據市場,長三角6個月票據直貼利率開始下降。長三角6個月票據直貼利率4月4日(上周三)報收在4.40%。周三從4.45%下降到4.40%。

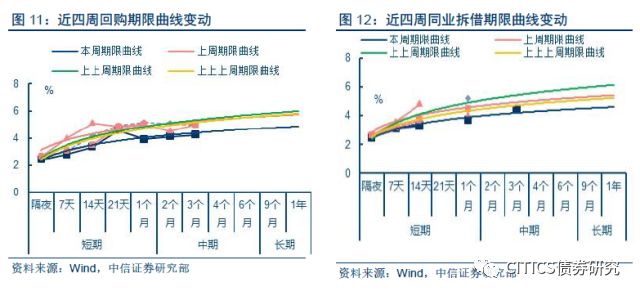

期限曲線變動:期限曲線變平緩

從回購曲線來看,上周回購利率整體下行,並且長期利率下行幅度更大,期限曲線呈變平緩。從同業拆借期限結構來看,上周利率整體下行,長期利率下行幅度更大,期限曲線呈變平緩趨勢。

本周流動性展望:技術分析

K線圖分析

從7天回購的K線圖中可以看出,本周回購利率比較平穩,且振幅很大,從上周一3.0%下降到周二的2.6%,然後再回到周三的3.0%。

移動平均線分析

上周7天回購加權平均利率呈持續下降態勢,上周一從上上周五的4.19%跳降到3.03%,周二再從3.03%下降到3.02%,周三報收於2.81%。5日移動平均線周內呈持續下行態勢,由周一3.76%下降至周三3.41%。上周30個交易日移動平均值也持續下降,但降幅較小。

本周流動性與匯率展望:基本面分析

國際資本流動

外匯市場,上周人民幣兌美元匯率升值,人民幣中間價下跌162BP至6.2926。美元指數回升,4月6日(上周五)收於90.1366點。

本周流動性展望:政策面分析

本周有200億元逆回購到期。上周三央行進行100億7天逆回購公開市場操作,淨回籠資金100億元,上上周為回籠資金3200億元。上周一,有200億14天逆回購到期。

責任編輯:牛鵬飛