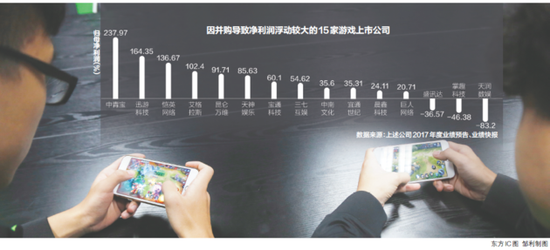

2018年是遊戲行業的“水逆期”,中小型遊戲公司紛紛解散、曾巨額收購的遊戲標的“扎堆”計提資產減值,在此情境下拋售遊戲資產已經是大勢所趨。然而盛天網絡(300494.SZ)卻逆勢而為。

近日,盛天網絡發布公告,欲以4.2億元現金收購天戲互娛70%股權。根據對賭協議,被收購公司天戲互娛則要交出“4年扣非淨利潤不得低於3.08億元”的成績單。

業內分析人士稱,主營互聯網娛樂平台產品的盛天網絡受行業疲軟影響,業績不斷下滑,收購利潤率較高且增長迅速的遊戲資產不失為提振企業業績的方式。但在當今大環境下此次收購能否達到盛天網絡的期望還有待觀察。

本報記者就收購相關事宜多次致電盛天網絡及天戲互娛,天戲互娛工作人員稱一經討論便予以回復,但記者截至發稿時並未收到回復。盛天網絡則對《華夏時報》記者表示:“目前還未完成收購程序,暫不便接受採訪,會在股東大會和交割之後做出相關回應。”

收購為拓展移動遊戲業務

前有天神互娛旗下遊戲子公司商譽“爆雷”,後有奧飛娛樂收購的遊戲公司紛紛團隊解散,雖有前車之鑒,但盛天網絡依然對天戲互娛的收購執意而為。7月13日,盛天網絡發布公告,宣布以現金支付方式收購上海天戲互娛網絡技術有限公司70%股份,收購金額總計4.2億元。若收購完成,盛天網絡則將成為天戲互娛第一大股東。

據了解,天戲互娛是一家以遊戲運營、代理為核心業務的公司,其與光榮特庫摩等日本遊戲公司長期合作,能夠獲得IP在全球市場的獨家授權。給予合作,天戲互娛儲備了包括《生死格鬥5》、《三國無雙11》、《真三國無雙6》等一系列經典遊戲IP。2016年,天戲互娛曾成功登陸新三板,卻又在今年2月份終止掛牌。

而盛天網絡則是一家提供互聯網娛樂平台產品的企業,旗下平台與軟體產品主要覆蓋通過網咖、教育行業與酒店等各類公眾互聯網服務場所的上網人群。根據《2018中國互聯網上網服務行業發展報告》,盛天網絡主營的產品易樂遊佔據著網咖娛樂管理平台32.7%的市場佔有率。

移動端遊戲運營與互聯網娛樂平台看似不相關,為何盛天網絡收購業務重合度不高的天戲互娛?“業績承壓是主要原因。”遊戲產業分析師張焱對《華夏時報》記者表示。“手遊行業利潤率高,增長也快,加之天戲互娛儲備了大量精品IP,盛天網絡需要拓展進入移動遊戲領域,找到新的增長點。”

迫切尋求增長源於企業日益惡劣的生存環境。隨著家用電腦的普及,網咖行業本身面臨著經營主體、客戶下降的困境。根據《2018中國互聯網上網服務行業發展報告》顯示,截至2018年12月底,全國擁有各類上網服務營業場所13.8萬家,同比下降4.2%;上網終端保有量達到1280萬台,同比下跌4.5%。作為網咖管理平台服務供應商,盛天網絡的業績難免受此影響。

“增收不增利”的尷尬情況或許是另一大原因。盛天網絡財報顯示,2016年至2018年三年間,盛天網絡營業收入逐年提高,淨利潤卻在逐年下降。其2018年其淨利潤僅為5300萬元,同比下降37.45%。而在今年上半年的業績預告中,淨利潤也預計下降65.33%-73.33%。

業績壓力下,擁有強大營收能力的移動遊戲行業被盛天納入眼界中,其在收購公告中表示,“本次擬通過收購天戲互娛進一步深入拓展移動網絡遊戲領域業務,通過此次外延式收購,爭取將精品 IP 改編手遊的渠道端、運營端,乃至部分 IP 端或研發端的授權和流水分成收益納入上市公司整體收益中,創造新的業績增長點。”

營收暴漲能否持續

盛天網絡收購天戲互娛無疑看中了其“造血”能力。記者查閱資料發現,擁有眾多精品遊戲IP的天戲互娛近三年的營收增長猶如做了過山車。2016年其全年營收8300萬元,到了2017年便突破億元大關增長至1.28億元。2018年天戲互娛實現營收2.18億元,同比增長超過70%,扣非淨利潤也上漲約40%。

其產品也保持著迅猛的增長勢頭,天戲互娛運作的“三國志11”IP改編的《三國志2017》手遊,上市後短短28天即流水過億,截至2018年年中,該遊戲在港澳台、韓國、日本等海外市場累計流水超10億,營業收入和淨利潤持續高速增長。其自研產品《生死格鬥5》去年上線運營後也為公司帶來較大收益。

然而實際上,天戲互娛的隱憂也在於此處,雖然重點遊戲保持高速增長,但天戲互娛營收主要依賴於這幾款重點遊戲,如《三國志2017》與《生死格鬥5》,如果此兩款遊戲表現不大預期,則會對業績造成重大影響。

同時,盛天網絡此次收購也積累了不少的商譽,收購公告顯示,天戲互娛在評估基準日 2018 年 12 月 31 日的淨資產約為 1億元,4.2億的收購溢價4倍,存在商譽減值的風險。“若標的資產在未來經營中不能較好地實現收益,收購標的資產所形成的商譽則將存在較高的減值風險,從而影響當期損益。”盛天網絡公告中顯示。

顯然盛天網絡也意識到了這些問題,並與天戲互娛簽訂了頗為“嚴苛”的對賭協議。根據協議,天戲互娛在未來四年內扣非淨利潤分別不低於6000萬元、6480萬元、7776萬元、8100萬元;同時4年的累計承諾扣非淨利潤不低於 3.084億元。對賭若不達標,天戲互娛需支付賠償金,但總額累計不超過盛天網絡為收購支付的對價總額。

實際上,本報記者查閱資料發現,天戲互娛近幾年扣非淨利潤甚至從未超過3000萬元,其2016年實現的扣非淨利潤2900萬元,已經是三年來的最高紀錄。面對淨利“翻番”的對賭協議,僅靠幾款重點遊戲無疑是不現實的。

對於盛天網絡而言,主營業務疲軟急於謀求企業新的增長點;對於天戲互娛,如何持續保持高增長完成對賭協議則是新的考驗。此番收購究竟是報團取暖還是會步“前人”的後塵,仍需要市場給出答案。

責任編輯:黃興利 主編:寒豐