新浪財經訊 據證監會網站披露,新三板掛牌公司芯能科技(833677)將於4月17日上會,然而就在“趕考”前夕,公司2017年年報卻被股轉公司問詢,問詢的內容都是圍繞業績和經營方面存在的諸多疑點,這家被鼎暉以及近400名新三板投資者所看好的光伏產業公司IPO之路平添變數。

營收連降兩年 淨利不降反增

芯能科技是一家以分布式光伏為核心的清潔能源服務商,於2015年9月掛牌新三板,其主營業務包括分布式光伏解決方案、分布式光伏電站投資運營以及光伏產品研發和製造。

在今年2月份,芯能科技披露2017年年報,年報顯示,公司2017年實現營業收入9.36億元,同比下降18.48%,歸屬於掛牌公司股東的淨利潤達1.16億元,同比增長49.46%。

對於營收下滑,淨利潤卻大幅增長,公司解釋為營收下滑主要受2017年光伏產品市場行情波動較大及技改因素影響,光伏產品產銷量下降所致。而淨利潤大幅增長,則是因為公司2017年股份支付金額較上年同期大幅下降且隨著研發技術的投入使用,研發費用降低,使淨利潤增長。

事實上,芯能科技營業收入已經連續兩年下降,2015年至2017年,公司的營業收入分別為16.4億元、11.49億元和9.36億元。

在2014年之前,芯能科技還是一家傳統的矽片製造商,2014年之後,公司將業務重心轉移到光伏項目開發以及光伏發電等業務上,光伏產品佔營業收入的比例逐年下降,從2014年的69.56%降至2017年的38.35%。

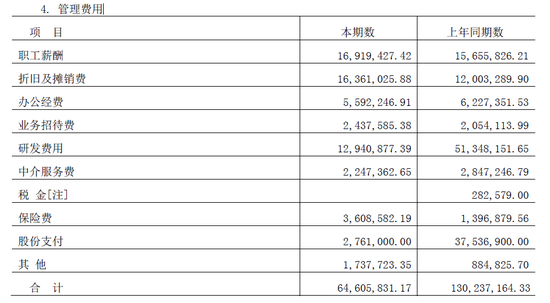

從2017年年報中我們可以看到,公司的管理費用為6460.58萬元,較2016年下降50.39%,其中股份支付和研發費用兩項均較上年大幅下降。

從公司歷年的研發費用來看,2014年至2017年,公司的研發費用分別為792.55萬元、1951萬元、5134.82萬元和1294.09萬元,而2016年研發費用激增,以及股權激勵所產生的3753.69萬元股權支付費用,也拖累了當期的淨利潤,2016年公司淨利潤較上年同比下降35.43%。

上會前夕年報遭股轉問詢

早在2017年5月4日,證監會便正式受理公司的主機板上市申請,但是在審查期間,由於為公司出具法律意見書的簽字律師之一的鄭重律師從北京市海潤律師事務所離職。按照相關制度,公司IPO被迫中斷。在完成更換簽字律師等相關程式後,IPO審查再次開啟。

而近日,芯能科技又收到了股轉公司出具的年報問詢函,股轉公司要求芯能科技就收入結構變化、主要客戶、銷售費用等在內的共8項細節問題進行說明。上會前夕年報被問詢,為其上市之路蒙上了一層陰影。

根據問詢函顯示,2017年芯能科技的光伏發電收入為1.18億元,佔總營收比重為12.63%,較2016年增長9.12%,股轉要求公司說明光伏發電的商業模式,及政府補貼對光伏發電收入和淨利潤的影響。

關於主要客戶,2017年公司前五大客戶較2016年度存在較大變化,且第五大客戶同時為公司的主要供應商,股轉要求說明是否符合行業慣例。

關於銷售費用,2017年芯能科技銷售費用為389萬元,佔營收比重為0.42%,低於同行業上市公司,股轉要求說明原因及合理性。

此外,針對芯能科技的研發費用、在建工程、存貨、應收账款和應收票據、人員變動等細節,股轉公司都進行了問詢。

工銀瑞信、鼎暉入股

芯能科技掛牌新三板之後,憑借著業績優良及IPO預期,受到眾多新三板投資者追捧,掛牌之初,芯能科技僅有12名股東,自掛牌以來已經完成了3輪定增,共募資6.05億元,截止2017年底,公司股東已經達到了396名。

資料顯示,工銀瑞信投資管理有限公司於2015年4月參與公司增資,出資2100萬元認購公司股份300萬股,成為公司第十一大股東。

2016年6月公司的第三輪定增,引入鼎暉旗下私募基金杭州鼎暉新趨勢股權投資合夥企業(有限合夥),鼎暉新趨勢出資3億元認購芯能科技4427.6萬股股份,一舉成為公司的第三大股東。

在二級市場,由於芯能科技的IPO預期,也吸引了大批的集郵投資者,自公司2015年10月發布IPO輔導公告後,二級市場便不斷有投資者買入,股價也一路走高,2016年初最高漲至10.35元,截止2016年9月20日公司停牌之時,股價報收7.3元,股東總戶數達到396名。

芯能科技上會前夕年報被問詢,是否會成為其IPO的絆腳石,工銀瑞信、鼎暉以及300多名集郵投資者能否坐享投資收益,我們不妨拭目以待。(公司觀察 文/張恆)

責任編輯:張恆