來源:微信“明晰筆談”

作者:中信證券明明研究團隊

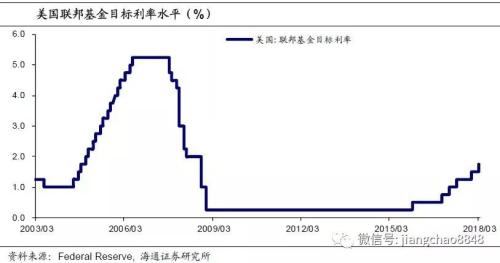

北京時間3月22日2:00,美聯儲宣布上調聯邦基金利率25BP至1.5%-1.75%,這是鮑威爾任美聯儲主席以來聯儲的第一項利率政策決定。加息點陣圖顯示,聯儲官員的今明兩年利率預期中值均高於上次,2018年加息4次的概率變大。此前,據CME“美聯儲觀察”顯示市場預期美聯儲3月加息概率為94.4%,這是2015年12月美聯儲開啟新一輪加息周期以來第6次上調利率。議息會議有何亮點?鮑威爾在新聞發布會上講了什麽?美國後續加息、縮表節奏如何?中美利差縮小是否會增強人民幣匯率壓力,國內貨幣政策會否收緊?對此,我們點評如下:

1、會議結果:加息25BP符合普遍預期

3月加息符合市場預期。美聯儲聲明稱“近幾個月經濟前景走強”,預計經濟活動中期內將溫和擴張,就業市場環境仍將強健。通脹同比增速未來幾個月料將走高,中期內會穩定在2%這一聯儲的目標水準左右。“近期經濟前景的風險大致均衡,聯儲將密切監控通脹變化。”基於勞動力市場環境和通脹已有的表現及未來的預期,委員會決定,將聯邦基金利率的目標區間提高到1.50%-1.75%。會議召開前,CME“美聯儲觀察”顯示美聯儲3月加息概率為94.4%,認為加息幾乎已成定局,因此此次結果符合市場預期。此外,FOMC一致投票通過此份決議聲明。

2、會議內容:維持2018年3次加息預測,加息4次概率變大

對比1月會議聲明內容,此次聲明美聯儲肯定了就業增長和失業率保持低位,但提到家庭支出和企業固定投資較去年四季度的強勁增速略顯溫和;此次聲明特別添加了“最近幾個月的經濟前景得到強化”,認為經濟活動將“在中期”溫和擴張;在通脹方面,去年12月會議紀要稱“預計通脹在近期仍將低於2%”,1月會議聲明新增“預計通脹率將在今年上升”,3月會議聲明則稱通脹率會在“未來幾個月”上升,展現了美聯儲對中期內經濟和通脹的樂觀態度不斷強化。

從美聯儲官員預測來看,2018年美聯儲預計加息3次,但加息4次概率增大。美聯儲會後公布的利率預期點陣圖顯示,聯儲高官預計2018年將加息3次,2019年加息3次,2020年加息2次。但從點陣圖可看出,支持年內加息4次的官員較去年12月有所增加,目前與支持加息3次的官員已成勢均力敵之勢,年內加息4次概率增大。

經濟數據預測方面,美聯儲上調今、明兩年的GDP增長預期,明、後兩年通脹預期,並將失業率預期整體下調。本次會議對經濟的預期如下:經濟增速方面,預測2018和2019年的GDP增長率分別為2.7%和2.4%,均高於去年12月預測的2.5%和2.1%,預測2020年GDP增長率為2.0%,與前一次預測一致;通脹方面,預測2018、2019兩年PCE通脹率預期不變,對2020年的預期值為2.1%,高於去年12月預期值2.0%,預測今年核心PCE通脹率的預期不變,仍為1.9%,但上調2019和2020年的預期至2.1%,均高於去年12月預期值2.0%。就業方面,2018、2019、2020年失業率均較去年12月均調低0.3%左右至3.8%、3.6%、3.6%,長期失業率預測也調低0.1%至4.5%。此次聯儲官員預測中位值顯示,到2020年末聯邦基金利率將升至3.4%,高於今年12月預測3.1%。2020年以後利率為2.9%,這暗示越來越多的美聯儲官員認為2020年需要約束性的政策。

對於市場關注的貿易戰,在會後的新聞發布會上,鮑威爾指出關稅政策不會影響目前的貨幣政策前景,但越來越多美聯儲官員對貿易政策感到擔憂。與此同時,鮑威爾表示,在一些領域(股票等),相較於歷史正常值,資產價格(房地產不屬於此範疇)處於高位。

3. 美國經濟增長穩健,加息表明美聯儲對美國經濟溫和增長的預期

美聯儲3月如期加息反映了美國經濟增長的信心。總體來說,美國經濟複蘇強勁,勞動力市場穩健,消費者信心強勁,製造業、服務業均全面向好,基本面為3月加息提供有力支撐。

GDP方面,美國去年四季度實際GDP年化季環比終值為2.5%,與預期持平,較初值下修0.1%,四季度GDP增速較三季度的3.2%增速有所下滑,主要受淨出口和庫存的季節性波動拖累,但拋除季節性因素同比來看,美國去年四季度GDP同比增速為2.5%,高於前值2.3%,這是連續上升的第七個季度。

通脹方面,美國2月CPI同比上升2.2%,預期2.2%,前值2.1%,美國2月核心CPI同比上升1.8%,與預期和前值持平;美國1月PCE物價指數同比1.7%,持平預期和前值;作為美聯儲關注的通脹指標,美國1月核心PCE物價指數同比1.5%,也與預期和前值持平。就業方面,美國2月新增非農就業人數31.3萬,遠超預期20.5萬和前值23.9萬,美國2月ADP就業人數新增23.5萬,好於預期的20萬,前值修正為24.4萬。

消費方面,3月美國密歇根大學消費者信心指數初值為102,創2004年1月以來新高;預期指數初值88.6,低於2月終值90;反映消費者對自身財務狀況評估的消費者現況指數初值達到創紀錄的122.8,高於2月終值114.9。

另外,美國2月ISM製造業指數繼續走高至60.8,高於預期58.6和前值59.1,創2004年5月以來新高,為連續第17個月走高,顯示出美國製造業的持續擴張。2月Markit服務業PMI終值55.9,是8月以來的最高水準。

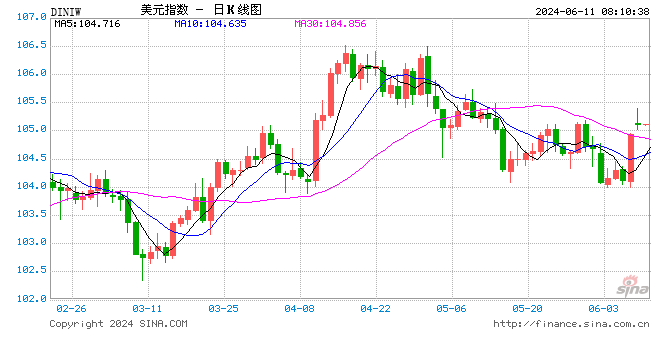

4. 市場反應:美股先跌後漲,美債收益率創新高後又下跌,美元指數波動下跌

4. 市場反應:美股先跌後漲,美債收益率創新高後又下跌,美元指數波動下跌

決議公布後,美股震蕩,先跌後漲,此後回吐漲幅大致回到聲明公布前水準。10年期美國國債收益率繼續走高,在美聯儲決議公布約半小時後、鮑威爾新聞發布會開始時升破2.931%,創將近一個月新高,然後又不斷回落,目前處於2.881%,低於聲明公布前水準。美元指數震蕩下行,一度跌破89.90,刷新日低,短暫回到90.00上方後又開始下跌,目前收於89.68。

5. 債市策略:中國或將上調OMO操作利率

從國外來看,此次美聯儲3月加息符合市場預期。近期美國經濟數據顯示,美國經濟複蘇強勁,勞動力市場穩健,消費者信心強勁,製造業、服務業均全面向好。美聯儲近幾次聲明中對通脹表述的變化,展現出美聯儲對中期通脹的樂觀態度不斷強化,去年12月會議紀要稱“預計通脹在近期仍將低於2%”,1月會議聲明新增“預計通脹率將在今年上升”,3月會議聲明則稱通脹率會在“未來幾個月”上升。市場此前有所預期的加息4次並未真正落地,但從本次加息點陣圖來看,加息4次可能性較上次增大很多。

從國內來看,基本面企穩,去杠杆持續推進,央行或將提高OMO操作利率。當前國內經濟數據顯示基本面並不弱,近期我國公布的進出口、通脹等數據顯示出我國經濟的韌性和動力,國際主要經濟體出現複蘇也是利好我國經濟的重要因素。金融去杠杆任務尚未完成,監管易緊難松,從政府工作報告和兩會關於防範金融風險的表述來看,監管不會放鬆,去杠杆仍將繼續。在全球經濟複蘇和主要央行貨幣政策正常化過程中,人民銀行貨幣政策的實施需考慮全球貨幣政策正常化的大背景。因此,綜合以上因素來看,美聯儲本次加息後,中國央行跟隨上調利率是大概率事件。在本周一的日報《加息節點將至,中國央行如何操作?對公開市場利率和基準利率的判斷》中,我們已經提出,在市場預期相對充分的情況下,公開市場操作利率上調幅度可能較去年12月更大,同時,我們認為今年上半年有較大可能上調基準利率,甚至不排除在加息後就提高基準利率的可能性,對稱加息和非對稱加息都可能成為央行調整的選項。

就債市而言,美聯儲加息後,中國央行或將加價進行逆回購釋放政策信號,增加利率可能為10BP左右。此外,我們支持今年上半年央行可能上調存貸款基準利率,非對稱加息可以成為央行操作的選項之一。從國際政策周期、經濟周期以及利差扭曲等方面來看,我國債市仍舊承壓。因此,我們堅持近期10年期國債到期收益率仍將處於3.8%~4%的區間,並有望逐步回升至4%的中樞的判斷。

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳靖