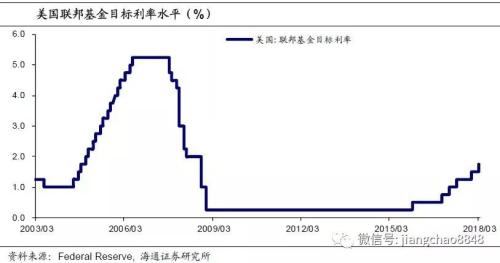

北京時間3月22日凌晨,美聯儲貨幣政策會議決定,加息25個基點,將聯邦基金目標利率區間上調至1.50%-1.75%,與市場預期一致。

美聯儲決議聲明,預計會在2019-20年更加陡峭地加息,去年第四季度以來支出和投資溫和,最近數月經濟前景有所增強,未來幾個月通脹將會上升,將持穩於2%。勞動力市場得到強化,經濟溫和增長,重申經濟允許未來美聯儲漸進加息。

各大券商對美加息解讀不一,有券商認為央行上調利率的必要性不足。最後即便中國央行選擇上調公開市場操作利率,我們認為幅度也非常有限,央行官方利率依然遠低於市場利率,也就很難對市場利率產生實質性影響。

有券商表示,從技術層面上看,本周MLF到期央行進行加量續作,意味著下周大概率放棄使用MLF進行加息操作。

以下為券商點評匯總:

海通證券薑超:中國央行跟隨加息必要性不大 即使跟隨影響也有限

我們認為當前中國央行跟隨美聯儲加息的必要性並不大。一方面,中國經濟是大國經濟,享有獨立的貨幣政策,去年跟隨美國在公開市場加息的主要顧慮是人民幣匯率在貶值,加息以穩定匯率。但當前美元大幅貶值、人民幣匯率升值,無需為了穩定匯率而加息。其次從國內經濟通脹走勢看,雖然同步指標的工業投資增速反彈,但領先指標的社融增速大幅回落、通脹預期降至兩年新低,後續經濟通脹有回落壓力,央行上調利率的必要性不足。最後即便中國央行選擇上調公開市場操作利率,我們認為幅度也非常有限,央行官方利率依然遠低於市場利率,也就很難對市場利率產生實質性影響。

中信證券明明研究團隊認為,從國外來看,此次美聯儲3月加息符合市場預期,美聯儲3月如期加息反映了美國經濟增長的信心。市場此前有所預期的加息4次並未真正落地,但從本次加息點陣圖來看,加息4次可能性較上次增大很多。從國內來看,基本面企穩,去杠杆持續推進,央行或將提高OMO操作利率。就債市而言,我們支持今年上半年央行可能上調存貸款基準利率,非對稱加息可以成為央行操作的選項之一。從國際政策周期、經濟周期以及利差扭曲等方面來看,我國債市仍舊承壓。因此,我們堅持近期10年期國債到期收益率仍將處於3.8%~4%的區間,並有望逐步回升至4%的中樞的判斷。

華泰證券首席分析師李超:中國央行可能就官定基準利率跟隨加息一次

華泰證券首席分析師李超認為,中國央行可能就官定基準利率跟隨加息一次。他認為,中美利差隨國債利差不斷收窄,而且2月通脹已經逼近3%央行加息閾值,國內經濟表現超預期,為調整官定基準利率創造了太空。從技術層面上看,本周MLF到期央行進行加量續作,意味著下周大概率放棄使用MLF進行加息操作。

市場關注我國央行是否會跟隨加息。總體來看,調整OMO利率的新加息仍將取代調整存貸款基準利率的舊加息,而美聯儲加息將為央行提供較好的時間視窗,年內新加息太空仍有15-20bp,且為小幅多次的跟隨式加息。今年美債和美元的動態組合成為關鍵,美債收益率超預期上行、美元超預期強勢的組合可能是國內利率最大的上行風險所在。

楊德龍認為,美聯儲加息對於我國經濟面影響不大,可能會加大央行提高基準利率的可能性。當前國內經濟數據顯示,我國進出口、工業增加值等數據均超預期,通脹水準略有回升。對於A股來說,美聯儲加息影響不大,大盤指數維持在區間震蕩水準,而新經濟板塊和消費白馬股可能會形成雙輪驅動,帶來結構性行情。

招商證券:加息對於中國A股而言都可能帶來明顯的負面影響

招商證券謝亞軒指出,加息這對於美國權益資產乃至中國A股而言都可能帶來明顯的負面影響,近期美股的再度調整以及陸股通流入規模明顯縮小可能都是其具體的表現。

謝亞軒認為,美國經濟基本面的向好是加息的主要支撐,特別是CPI目前已連續6個月維持在2%以上,核心PCE已連續3個月維持在1.5%。近期美股的再度調整以及陸股通流入規模明顯縮小可能都是其具體的表現。此外,不斷升溫的中美貿易戰預期可能也將影響到美國本土的通脹水準。從美國方面傳出的消息來看,此次川普的貿易保護政策可能不再是簡單的“作秀”,特別需要關注知識產權保護方面的“301調查”,這與中國對美出口佔比較高的電子芯片、機電類相關度較高,最終調查結果如果不利於中國,對美國自身的通脹可能也會起到抬升的作用,這可能也是年內美聯儲加息次數的變數之一。

中信建投點評美聯儲加息:4行業有機會 1行業壓力大

從市場整體來看,美聯儲加息將影響長端利率的上行,從而限制全球風險資產的估值高度。從A股市場來看,如果採用加強資本管制的方式維持穩定,那麽A股市場受到的衝擊較小。

從行業層面來看,美聯儲加息導致美元匯率存在上行壓力,收入為美元的出口型行業和美元資產持有量較多的行業受益,反之則受損。電子、紡服、海外工程、國家化大型銀行等行業存在機會,航空等行業則存在壓力。

天風證券固收孫彬彬:加息落地 還有什麽需關注?

(1)加息25BP,一如預期,重申將進一步漸進式加息,但無論是決議還是鮑威爾的發言,都意指2018年將再加息2次,這不同於鮑威爾2月在國會發言過後市場形成的全年加息4次的預期;

(2)但須注意,雖然目前的表態仍然是全年加息3次,但是對比去年年底和本次利率點陣圖情況來看,明顯有更多的委員支持加息4次,基本上與加息3次的支持率形成持平,因而聯儲總體的加息態度是趨於“偏鷹”的;

(3)決策基礎方面,聯儲進一步下調2018年失業率料預期至3.8%(2017年12月份預期為3.9%),但仍然保持2018年核心PCE1.9%的預期水準不變;鮑威爾在隨後的新聞發布會中對薪資的增速低於預期表示驚訝,認為尚不存在通脹會迅猛上揚的跡象,但認為通脹會在未來數月上升;

(4)可以看出,薪資表現未如預期強勁,進而帶來通脹回升速度相對減緩,是3月議息會議和2月鮑威爾國會報告裡的核心區別所在,由於對決策基礎判斷的細微變化,帶來了對加息路徑表態的變化,因而對於市場而言,未來博弈的仍然是通脹走勢。

歷次美聯儲加息前後A股走勢:

海外金融市場表現:

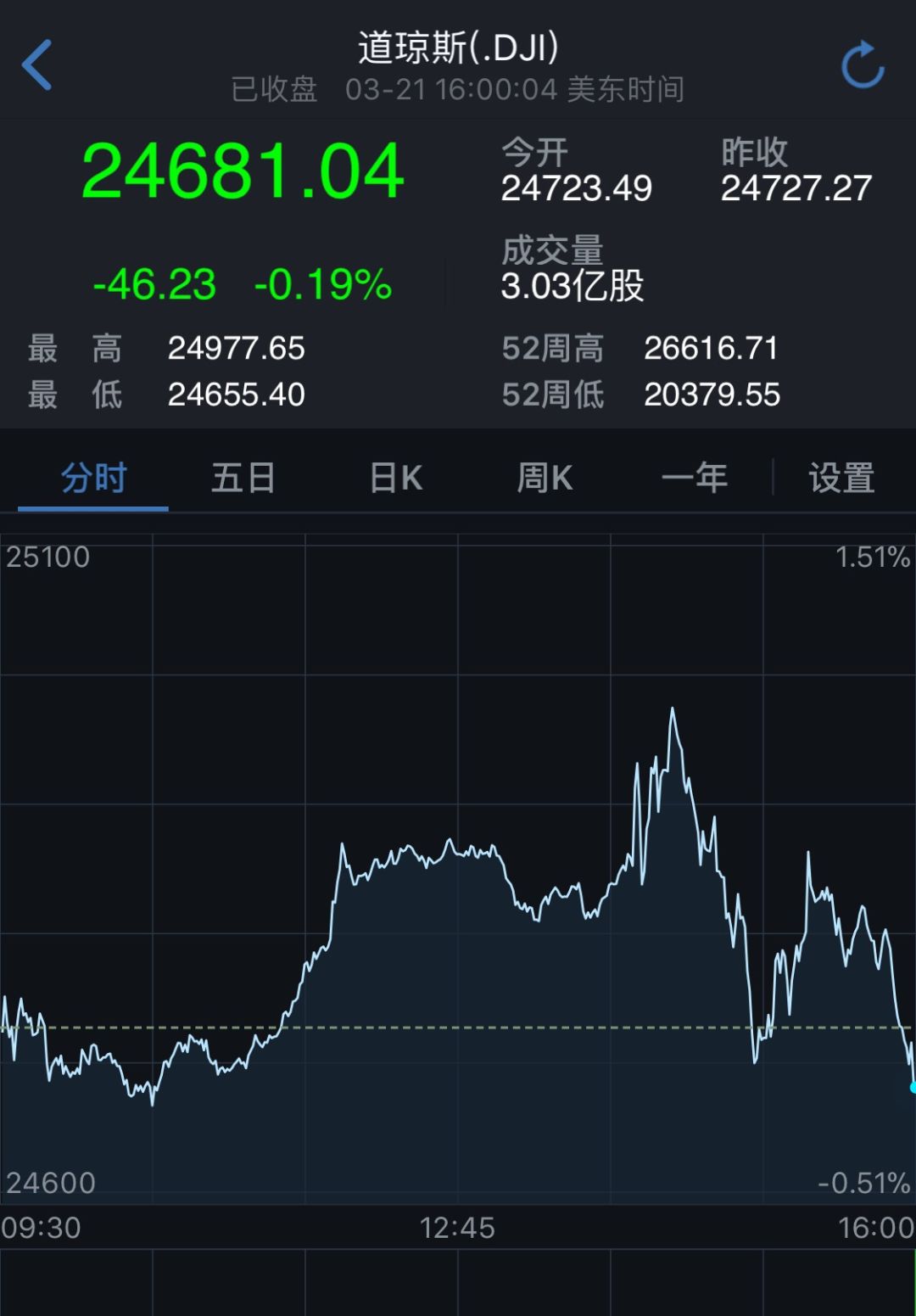

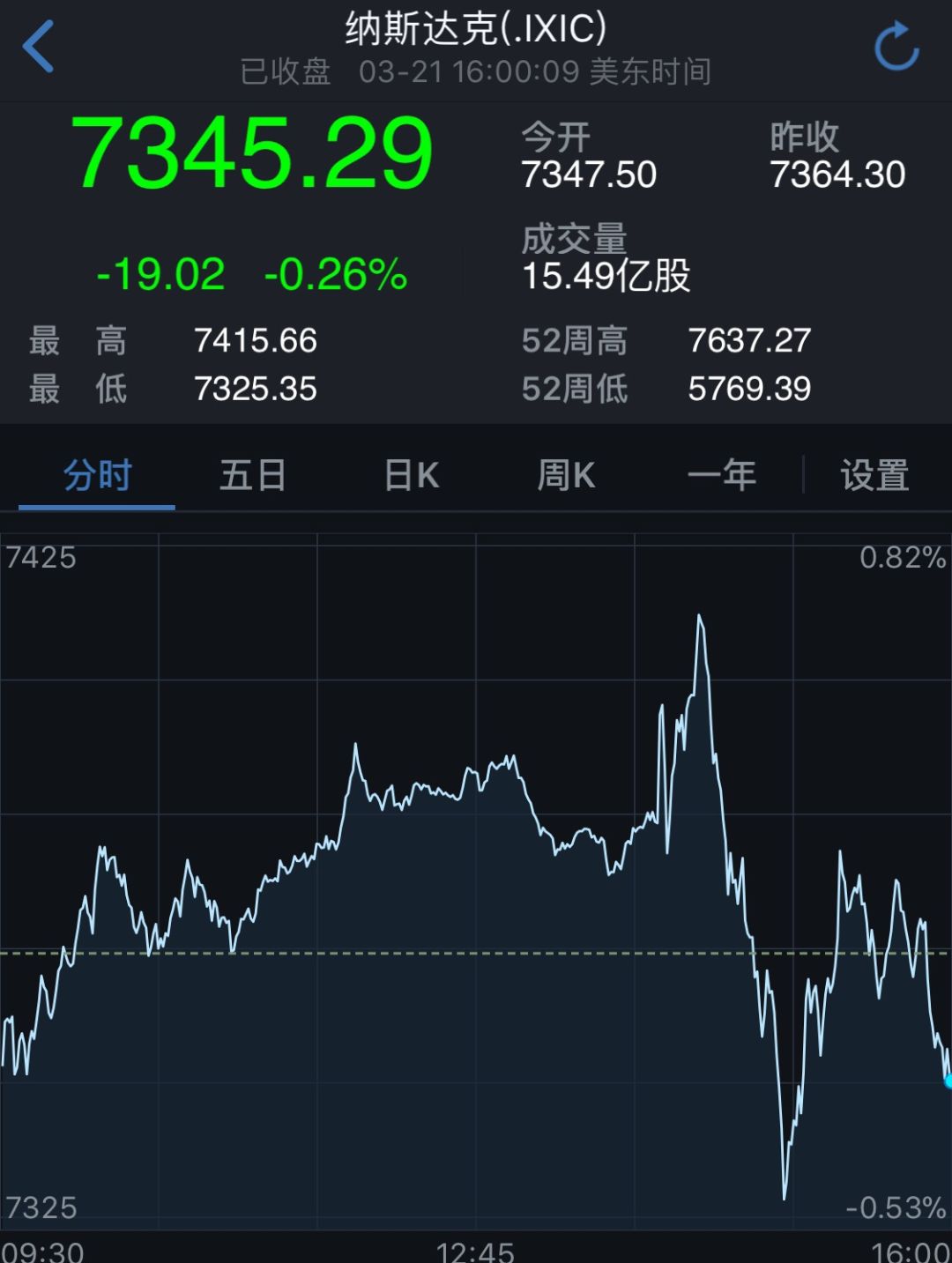

美股三大股指集體跳水

道指跌超40點,標普、納指跌約0.2%。

美元指數跌超0.8%

今日黃金價格暴漲1.61%

原油漲幅超3%

責任編輯:張恆星 SF142