名家策略 · 028期

核心結論:上證綜指2440點以來是牛市第一階段估值修複,對比歷史已經很可觀,牛市第二階段需要基本面接力。目前基本面領先指標大多企穩,同步指標大多仍較弱,且宏觀政策已經開始微調。從庫存周期、領先指標到同步指標的時滯看,基本面暫時難接力,維持《小心溜車》觀點:中長期樂觀、短期謹慎。

來源:股市荀策

基本面接力棒到底如何?

在上周周報《小心溜車-20190421》中,我們提出市場短期有溜車風險,核心邏輯是牛市第一階段的估值修複已經充分,宏觀政策開始微調,未來基本面數據仍可能會反覆。本文進一步梳理和分析基本面數據,詳解為何市場暫難進入牛市第二階段的基本面接力。

1

目前基本面數據好壞參半

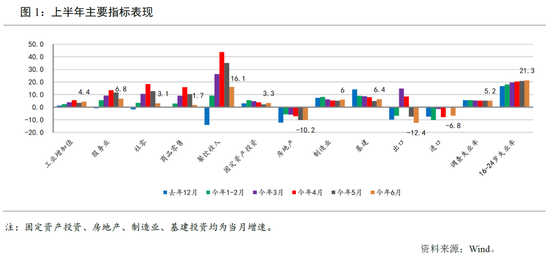

今年以來已公布的基本面數據可謂好壞參半,向好的包括GDP、工業增加值、投資、信貸、PMI、重卡銷量、一線地產銷量等,較差的包括社銷、出口、民間投資、全國地產銷量等。考慮春節錯位因素,從季度口徑來分析數據。

向好的數據包括:GDP、工業增加值、投資、信貸社融、PMI,細分行業如工程機械、一線地產等。具體如下:

(1)19年一季度GDP增速較18年四季度持平。19Q1我國GDP當季同比為6.4%,較18Q4持平,其中第一產業增速降至2.7%,第二產業升至6.1%,服務業降至7%。

(2)19年一季度工業增加值同比較18年回升。19年一季度工業增加值同比增速為6.5%,高於2018年的6.2%,其中3月工業增加值當月同比為8.5%,創2018年1月以來新高。

(3)固定資產投資於18年8月見底回升。固定資產投資累計同比從18年8月的5.3%升至19年3月的6.3%,主要得益於基建和房地產投資回升,基建投資累計同比從18年9月的0.26%升至19年3月的2.95%,房地產投資累計同比從18年12月的9.5%升至19年3月的11.8%。

(4)貸款於18年5月見底、社融於18年12月見底。金融機構貸款餘額同比從18年5月的12.6%升至19年3月的13.7%,社融規模存量同比從18年12月的9.78%升至19年3月的10.7%。(5)PMI新訂單於19年1月見底、PMI於2月見底。統計局PMI新訂單指數從1月的49.6升至3月的51.6,統計局PMI指數從2月的49.2升至3月的50.5,財新PMI指數從1月的48.3回升到3月的50.8,回升到枯榮線上方。

(5)工程機械、一線地產等銷售數據向好。一線城市銷售面積累計同比從18年2月低點-53.2%升至19年3月的61.8%,挖掘機銷量當月同比從19年1月低點10%升至19年3月的15.7%,裝載機從-18.5%升至21.2%,起重機從26.7%升至80.9%,推土機從-42.6%升至-3.0%。

變差的數據包括:社銷、出口、民間投資,細分行業如全國地產銷售面積、汽車銷量等。具體如下:

(1)19年一季度社銷零售增速較18年回落。19Q1社銷零售、限額以上零售增速分別為8.3%、4.1%,受到消費品價格漲幅擴大帶動,3月增速分別回升至8.7%、5.1%,仍低於18年的8.98%、5.71%。分品類看,必須消費如食品、服裝、日用品等全線回升,而可選消費漲少跌多,尤其是汽車跌幅擴大,19Q1汽車限額以上社銷零售增速為-3.4%,而18年為-2.39%。

(2)19年一季度出口累計同比較18年四季度繼續下滑。19年3月出口額當月同比增14.2%,而預期增6.5%,前值降20.7%。由於外貿企業偏向於春季前出口、節後進口,去年春節偏晚對3月出口影響更大,出口基數偏低,導致今年3月出口增速回升。19年一季度我國出口額累計同比為1.4%,較18年四季度的3.9%略下滑,也不及18年的增速9.87%,說明剔除春節擾動後,出口數據仍繼續回落。

(3)19年一季度民間投資和製造業投資較18年繼續回落。雖然固定資產投資增速持續回升,但是從結構上看國企投資回升、民間投資下降,基建和房地產投資回升、製造業投資下降。民間固定資產投資累計同比從18年的8.73%回落至19年Q1的6.4%,而國有企業從-2.6%回升至0.2%,國有及國有控股部門從1.9%回升至6.7%。上文提到18年下半年以來基建和房地產投資回升,然而製造業投資累計同比從18年的9.5%降至19年Q1的4.6%。

(4)19年一季度全國地產銷售面積和汽車銷量較18年繼續回落。雖然一線城市地產銷售回暖,但是從全國來看建案銷售面積持續下滑,19年一季度全國地產銷售面積累計同比為-0.9%,而18年為1.3%。同樣,19年一季度汽車銷量累計同比為-11.32%,而18年為-2.76%,下滑幅度擴大。

2

基本面領先指標企穩,同步指標仍較弱

一般來說,基本面指標可以分為領先、同步、滯後三類指標,領先指標如社融信貸、PMI等,同步指標如出口、企業利潤、工業增加值等,滯後指標如CPI等。這源於流動性周期領先經濟增長周期,經濟增長周期領先於通脹周期,而其中內在的核心邏輯是1936年凱恩斯的《就業、利息與貨幣通論》出版後,政府宏觀政策逆周期調控開始風靡。

部分基本面領先指標率先企穩,源於寬鬆政策環境。在《市場反轉需要啥信號?-2019220》中,我們提到參考歷史經驗,05、08、12年牛市啟動前均伴隨部分領先指標率先企穩,總計五大類,包括社融存量同比/貸款餘額同比、PMI/PMI新訂單、基建投資累計同比、建案銷售面積累計同比、汽車銷量累計同比。前文我們分析到,目前PMI、信貸/社融、基建投資等基本面領先指標已經逐步企穩,而地產和汽車銷量仍未見全面好轉。

基本面領先指標企穩得益於年初以來寬鬆政策環境,但是往後看我們認為政策寬鬆力度會微調放緩。從貨幣政策看,偏鬆基調和格局未變,但是力度正在微調。今年以來貨幣政策環境偏寬鬆,19年一季度M2增速為8.3%,高於同期名義GDP增速7.37%。但是,近期管理層表態表明往後看貨幣投放力度預計將放緩。4月12日央行一季度例會指出,“穩健的貨幣政策要鬆緊適度,把好貨幣供給總閘門,不搞‘大水漫灌’。”4月19日中央政治局召開會議,分析研究當前經濟形勢,部署當前經濟工作,經濟和政策表述同樣出現微妙變化,首先是經濟方面提出一季度經濟運行總體平穩、好於預期,開局良好;其次政策方面沒提18年7月、18年10月、18年12月、19年2月幾次中央政治局會議不斷強調的“六個穩”,並且在貨幣政策方面提出“穩健的貨幣政策要鬆緊適度”,而2月的中央政治局提到貨幣政策時的表述是“落實好穩健的貨幣政策”。由此可見,由於一季度經濟數據較好,貨幣政策發生微妙變化。

從財政政策看,19年一季度財政支出力度超歷史水準,全年往後看預計將放緩。2019年兩會期間總理指出今年財政支出超過23兆元,增長6.5%,而19年1-3月累計財政支出達5.86兆元,較去年同期增長15.0%,佔全年支出預算的25%,高於2014-18年一季度財政支出佔比均值21%,由此預計今年往後財政支出力度將放緩。整體上,貨幣、財政等宏觀政策偏鬆的基調和格局未變,但力度上正在微調。

同步指標如工業增加值、工業企業利潤、A股淨利潤增速企穩還需時間。前文分析到我國19年1-3月工業增加值累計同比較18年略回升,但是觀察短期高頻數據,4月前26天六大集團發電耗煤同比增速為-4.5%,而3月為4.2%,歷史上工業增加值同比與發電耗煤同比基本同步,未來工業增加值有再次回落的可能性。

從外需看,19年一季度我國出口額累計同比為1.4%,較18年四季度的3.9%略下滑,也不及18年的增速9.88%。而且,海外經濟疲軟將進一步拖累出口,4月9日IMF發布《世界經濟展望報告》,將2019年全球經濟增長預期下調至3.3%,較今年1月預測值下調了0.2個百分點,在全球經濟疲軟背景下,預計我國出口將受到拖累。19年1-3月規模以上工業企業利潤總額同比增速為-3.3%,仍負增長。回顧工業企業利潤總額同比和A股歸母淨利累計同比,兩者走勢基本趨於一致,工業企業利潤總額累計同比從18年的10.3%大幅下滑至19年一季度的-3.3%,預計A股一季度業績也不容樂觀。

另外,上市公司一季報已經有預告數據,我們在《中小創利潤同比依舊負增長——19年一季報預告分析-20190411》中分析了,中小板19Q1業績預告披露率為46.8%,可比口徑下中小板的業績依舊在下滑,19Q1中小板全體(不含券商,下同)歸母淨利累計同比為-31.3%,18Q4/18Q3為-26.1%/6.9%,19Q1創業板全體歸母淨利累計同比為-13.2%,18Q4/18Q3為-54.8%/1.4%,需要注意的是創業板一季度利潤下滑速度比18年年報大幅收窄,源於年報業績包含商譽減值而季報不考慮。

3

牛市第二階段基本面較難接力

目前看來,我們認為牛市第二階段基本面較難接力,同步指標預計在今年三季度見底,接下來從兩個邏輯角度分析:

邏輯一:從庫存和盈利周期看,基本面未到見底時間。早在《回落加速的下行後期——2019年業績展望-20190115》中,我們提出宏觀庫存周期和微觀盈利周期三年一輪回。回顧歷史,2002年以來A股經歷了5輪盈利周期,平均每輪盈利周期持續12個季度,5輪盈利周期起止時間分別為02Q3-05Q4、06Q1-08Q4、09Q1-12Q2、12Q3-16Q2、16Q2-至今,目前A股處在第5輪盈利周期下行期。本輪盈利周期始於2016年中,A股淨利累計同比從16Q2的-4.7%升至2017年底的18.1%,ROE(TTM,整體法,下同)從9.4%升至10.3%,2018年以來淨利潤同比增速開始下滑,至18Q3為10.4%,ROE為10.8%。

觀察2002年以來我國經濟庫存周期和A股盈利周期,發現兩者走勢大致趨同,而且平均持續三年左右。我們用工業企業產成品存貨同比和PMI原材料/產成品庫存衡量存貨,可發現自2002年以來我國已經歷5輪庫存周期,平均持續39個月,其中補庫存和去庫存各佔1年半左右。本輪庫存周期始於2016年6月,當時工業產成品庫存同比、PMI原材料庫存、PMI產成品庫存分別為-1.9%、47%、46.5%,自18年3月步入去庫存階段,當時三大指標分別為8.7%、49.6%、47.3%,19年3月分別降至0.3%、48.4%、47.0%。無論從回落時間還是降幅看,去庫存階段仍在進行中,按照歷史經驗,本輪庫存周期將於2019年9月左右結束。考慮到我國庫存周期和A股盈利周期大致走勢趨同,目前A股盈利也仍在下行通道中,預計業績將在19年三季度見底。

邏輯二:從領先指標到同步指標的時滯看,基本面未到見底時間。在《市場反轉需要啥信號?-20190220》中分析過基本面有五大領先指標,分別是社融存量/貸款餘額同比、PMI/PMI新訂單、基建投資累計同比、建案銷售面積累計同比、汽車銷量累計同比,05、08、12年牛市啟動前均伴隨至少三項領先指標率先企穩。在05年股指見底時貸款餘額同比、基建投資累計同比、建案銷售面積累計同比、汽車銷量累計同比率先企穩,在08年股指見底時貸款餘額同比、基建投資累計同比、PMI/PMI新訂單率先見底,在12年股指見底時五大領先指標均率先企穩。目前五個領先指標中有3個企穩,基建投資累計同比在18/09見底,社融存量同比在18/12見底,統計局PMI 在19/02企穩。

根據歷史經驗,經濟領先指標企穩和同步指標企穩之間存在5-9個月時滯,如2005、2008、2012-13年。在05年6月四大基本面領先指標企穩後,06Q1A股淨利同比增速見底,滯後9個月,在08年11月三大基本面領先指標企穩後,09Q1A股淨利同比增速見底,滯後5個月,在12年2月四大基本面領先指標企穩後,12Q3A股淨利同比增速見底,滯後7個月。這次五大領先指標中4個已在19年1月前後見底企穩,參考歷史經驗,預計業績見底或將在三季度。

牛市第二階段業績恐難接力,配置上優化結構。拉長時間看,牛市的長期邏輯沒變,即牛熊時空周期上進入第六輪牛市、中國經濟轉型和產業結構升級推動企業利潤最終見底回升、國內外資產配置偏向A股,但仍要警惕階段性的波動,詳見《小心溜車-20190421》。1月4日上證綜指2440點至今,上證綜指累計漲幅(最大漲幅)為25%(35%),對比歷史,上證綜指1991-2018年度漲幅平均值為22%,年化複合漲幅為13%。市場經歷三個多月的上漲,牛市第一階段的估值修複已經較明顯,目前全部A股PE(TTM,整體法)為17.7倍,接近2016年以來均值18.9倍,處於05年以來估值從低到高35%分位。目前看政策微調、未來基本面數據可能反覆,市場暫時難以進入牛市第二階段的基本面接力。

以05年下半年、08年四季度、12年12月-13年3月為例,牛市第一階段後期基本面未跟上,市場回撤時指數回吐了前期漲幅的六成左右,詳見表3。我們認為市場階段性有調整壓力,結構上需要更重視基本面,偏價值類的市場風格更佔優,如銀行等。2019/1/4以來銀行累計漲幅21.0%,在中信一級行業分類中漲幅最低。目前銀行板塊PB(LF)為0.89倍,處於05年以來自下而上10%的歷史分位,而A股整體PB處於05年以來22%的分位。參考19Q1的基金季報數據,銀行在基金重倉股中市值佔比為4.6%,2010年以來均值為7.6%,因此若市場下跌,銀行前期漲幅少,估值低,配置低,回撤風險相對較小。

根據Wind測算,目前基金的倉位也已經很高,未來加倉潛力最大的機構投資者將是保險,而保險重倉股中銀行佔比60%。未來基本面見底回升,牛市進入第二階段的全面爆發期,會出現主導產業,05-07年我國處於工業化和城鎮化加速階段,重點發展第二產業,地產鏈是主導產業,銀行為他們提供融資服務,所以牛市中最強的行業是地產鏈+銀行。而現在我國進入後工業化時代,重點發展服務業,科技和消費服務將成為主導產業,而為他們提供融資服務的是券商,所以這次的主導產業是科技和消費服務+券商。