文/專欄作家 魯政委 郭於瑋

近期信用利差的回落也反映出下半年企業利潤可能開始回升。總體來看,工業企業利潤第二季度可能繼續低位波動,下半年或將進入回升通道。更加令人期待的是,在下一輪的工業企業利潤增速回升中,歷經淬煉之後中小型企業或更加值得期待。

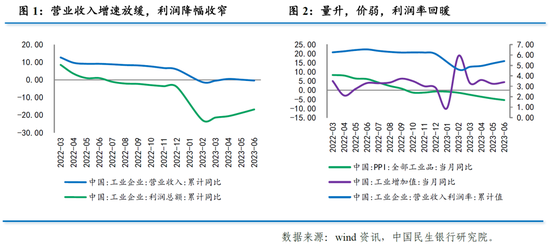

2019年3月工業企業利潤數據顯著改善,工業企業利潤當月同比上升13.9%,累計同比降幅收窄10.7個百分點至-3.3%。這種迅速回升對於工業企業利潤未來的走勢來說,意味著什麽呢?本文將對此進行討論。

工業企業利潤是個名義指標,會同時受到量價兩方面因素的影響。因此,代表工業品價格走勢的PPI往往被看做研判企業利潤走勢的重要指標。具體從數據來看PPI當月同比觸底可能還會滯後於企業利潤當月同比增速。例如,2015年8月工業企業利潤當月同比觸底,但PPI同比直到2015年12月才達到底部;2012年8月工業企業利潤當月同比增速觸底,但2012年9月PPI同比才觸底。可見,價格並非企業利潤的領先指標。

與價格相比,數量的變化對於研判企業利潤走勢其實更為重要。我們在2017年3月發布的報告《此輪工業企業補庫存至少到今年第四季度》中討論了真實庫存的概念,指出可以使用工業企業產成品存貨增速與PPI增速之差衡量庫存真實的去化與回補。考慮到工業企業利潤累計同比數據序列更長,下文將使用工業企業利潤累計同比數據,相應地,產成品庫存與PPI也使用累計同比。數據顯示,真實庫存(即工業企業存貨累計同比與PPI累計同比之差)領先工業企業利潤累計同比6個月左右。也就是說,當真實庫存增速回落之後6個月左右,工業企業利潤增速將開始回升。這一現象背後的原因在於,當生產較快但需求偏弱、庫存不斷積累時,企業的盈利空間也受到壓縮;而當需求改善、庫存去化到一定程度後,企業議價能力將再度上升,帶動利潤回暖。

從真實庫存的變化來看,本輪真實庫存增速直到2019年2月才到達2017年以來的頂部。如果真實庫存領先利潤6個月左右的規律不變,那麽工業企業利潤增速預計到下半年就會進入上行通道。由此來看,3月利潤增速的跳升更有可能是低基數和元宵節錯位導致的,4月工業企業利潤增速可能再度回落。

進一步地,工業企業真實庫存也會受到基數和節假日因素的干擾,我們是否能夠認為真實庫存增速已經見頂了呢?我們結合領先指標和同步指標來看,真實庫存大概率已經見頂。

第一,由於基礎設施建設投資和房地產投資是驅動我國經濟變化的重要力量,挖掘機產量增速對於真實庫存有1年左右的領先性。自2018年以來挖掘機產量增速波動回落,或將帶動2019年工業企業真實庫存增速下行。

第二,土地溢價率與真實庫存周期變動大致同步。2018年底以來100城土地溢價率出現回升的跡象,也支持真實庫存增速回落。

第三,外需也是影響工業企業經營的重要因素,因此,OECD領先指數對真實庫存有一年左右的領先性。OECD領先指數自2018年以來逐漸回落,也指向2019年真實庫存增速下行。

除了真實庫存外,信用利差由於反映了市場對信用風險的預期,對企業利潤也有一定的領先性。歷史數據顯示,AA級產業債信用利差領先工業企業利潤增速約兩個季度。信用利差的回落預示著工業企業利潤或將在下半年出現回升。

綜上可知,雖然3月真實庫存數據的顯著回落可能與元宵節錯位有關,但從領先指標和同步指標來看,真實庫存可能已經見頂,將進入回落的周期。由於真實庫存領先工業企業利潤,工業企業利潤增速第二季度可能繼續低位波動,直到下半年有望回暖。信用利差數據也印證了這一點。值得注意的是,在去產能力度減弱、政策當局加大對中小企業支持力度的背景下,2018年12月以來工業企業利潤整體增速開始高於大中型工業企業利潤增速。因此,在新的一輪利潤回升周期中,小型企業的利潤回升力度可能更強,“龍頭效應”或出現弱化。

(本文作者介紹:興業銀行首席經濟學家)