本周一,美林證券發布研究報告,調高蘋果公司的投資等級從“中性”調整至“買入”,並且將12個月目標價從180美元上調至210美元。受此影響,美國科技股整體大漲,同時帶動相關下遊產業股價上漲。

美林證券分析師Wamsi Mohan在報告中寫道:“蘋果股價與此前觸及的高點相比已經累計下跌了26%(相比之下同期標普500指數下跌9%),今年截至目前為止則累計上漲了9%(與標普500指數的累計漲幅保持一致,但低於科技板塊13%的漲幅)。我們的情境分析表明,蘋果股價正處在一種‘硬體下滑’的情境之中(不考慮蘋果持有的現金及其服務業務),爭議的焦點在於其長期軌跡。在我們看來,硬體業務的疲弱表現不全是結構性的。我們將蘋果股票的最新目標價設定為210美元,這一目標價以一種假設為基礎,也就是其更加靠近第二種情境(硬體業務持平,服務業務在某種程度上低於歷史增長)。”

美林證券“看漲”蘋果主要基於以下理由:

1.供應鏈趨於穩定、iPhone庫存問題出現好轉。

2.與股價息息相關的毛利,下半年將重新增長。

3.中國市場的遊戲服務業務穩定成長。

4.市場針對2020與2021年的展望過度悲觀。

5.健康管理、穿戴設備穩健成長,服務事業滲透率提高。

6.現有用戶成長帶來的換機需求,將支撐平均每年出貨2億部的iPhone產品循環。

7.折疊式、5G手機等競爭產品,有助支撐更高的售價。

8.高忠誠度、低變動的用戶。

9.自由現金流強勁創造潛在並購 、提高資本回報可能。

10.目前股價相對低廉。

Wamsi Mohan還表示,中國市場的疲軟可以歸咎於美元的堅挺,現在人民幣兌美元匯率已經反彈,這可能會對蘋果在中國的銷售產生積極影響。

蘋果遭遇15年以來最低評級

自去年下半年以來,蘋果持續遭遇手機銷量疲軟、供應鏈砍單等負面消息衝擊,市場對蘋果的悲觀情緒漸濃。上周五美股收盤,蘋果股票報價173美元,與178.13美元的平均目標相差約5美元,但仍較52周高點下跌約30%。

BK資產管理公司(BK Asset Management)外匯策略董事總經理鮑裡斯·施洛斯堡(Boris Schlossberg)周五在接受CNBC的採訪時表示:“我認為,這基本上是一種股票的重新定價,屬於蘋果的股價增長神話已經結束。蘋果不再是一隻性感的高科技股,本質上是一隻呆板、狡猾、高股息藍籌股的股票。”

施洛斯堡指出,大約40%的蘋果服務收入來自谷歌搜索,蘋果的歷史可能限制了它的潛力。

“我認為,蘋果應該是一個傳統的硬體公司,他們需要強大的硬體產品來講故事,否則其增長空間非常有限”。施洛斯堡認為,“現在核心問題就在於市場對蘋果的產品已經不再興奮”。

不過他也同時表示,“蘋果手錶目前看來應該是非常有潛力的產品,但是作為一個醫療設備,這還是一個非常雛形的市場”。

蘋果尋求業務增長

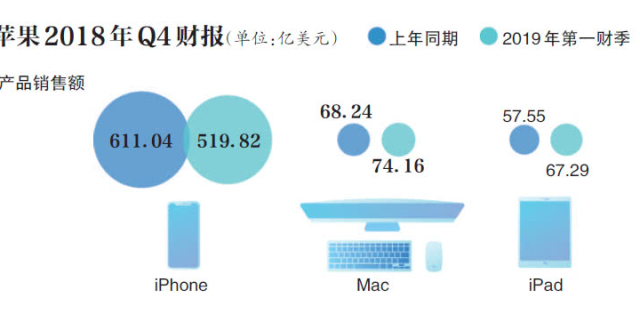

全球智能手機市場疲軟已成定勢,蘋果在這場市場趨勢中,蘋果也無法明哲保身。根據蘋果2019年首個財報顯示,蘋果公司第一財季營收為843.00億美元,比去年同期的882.93億美元下降4.5%,其中iPhone銷售額下滑15%。

不過儘管iPhone銷量下滑,可憑借高昂的價格,其整體利潤卻只是微降0.5%。但iPhone銷量下滑的事實已經引起了華爾街與庫克的擔憂,庫克也終於承認由於新iPhone手機的價格過高,而導致iPhone整體銷量下滑。並且,他還表示在2019年不僅會針對旗下多款iPhone進行價格的調整,同時,還會對以後的新iPhone進行合理的定價,以維持iPhone的銷量水準。

來自iPhone的銷售收入佔據了蘋果總收入的60%,手機市場前景的不明朗迫使蘋果需求新的收入增長點。蘋果正在將業務重心由硬體向軟體轉型,2019財年第一季度財報顯示,蘋果的服務業務營收同比增長19%,達108.75億美元,且該業務的毛利率高達63%。

有市場研究結構分析認為,蘋果公司2019年將推出的一系列新服務,包括視頻流媒體、音樂訂閱、應用商店銷售和移動支付等,將成為蘋果股價的重要推動力,股價年內能再漲三成。

日前,蘋果宣布將於3月25日召開發布會,或將推出自己的流媒體服務和付費新聞訂閱業務。此前,庫克已經證實,蘋果計劃製作自己的視頻節目,此舉可能會挑戰流媒體電視巨頭Netflix和AmazonPrime。

有報導稱,女演員詹妮弗·安妮斯頓和裡斯·威瑟斯彭,以及“星際大戰”導演J·亞柏拉罕將加入蘋果公司。

但蘋果要在內容服務領域走得更遠恐怕要首先改變自己一貫強勢的風格,有報導稱,蘋果或將在新聞訂閱服務中收取50%的分成,這引起了美國出版商的不滿。