來源:投中網 作者:楊健楷 編輯:張麗娟

在經歷了1月2日蘋果手機銷售下滑的真心話大冒險後,蘋果在一季度回歸了正常。從1月3日140美元一股的低點,蘋果股價已經恢復了40%,交易在200美元以上一股的價位。

美東時間4月30日美股交易盤後,蘋果公司公布了優於預期的2019財年二季報,盤後蘋果公司股價漲近5%,股價交易在約210美元一股。

這是一份不那麽“硬”的季報,iPhone的重要性在下降,蘋果公司讓投資者著重審視自己的軟體服務業務。

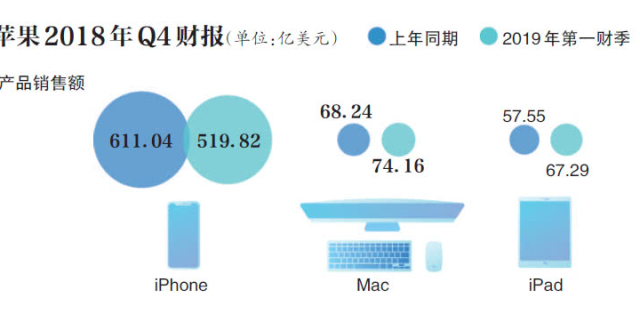

蘋果二季報營收580億美元,同比減5%,優於574億美元的預期;EPS為2.46美元,高於2.36美元的預期。

按照業務線拆分收入,手機的重要性在下降,軟體服務和包括AirPods和Apple Watch在內的可穿戴設備業務重要性和成長性在上升。iPhone收入310億美元,同比減少17.3%;來自服務業務的收入達到歷史最高水準,為115億美元,同比漲16%;可穿戴設備營收51億美元,同比漲30%,在業務板塊中漲幅最大。綜合各業務毛利,蘋果公司的總毛利率為37.6%。蘋果將展開750億美元的股票回購,並分紅0.77美元一股,分紅水準漲5%。

圖 | 按業務線拆分的收入(來源:蘋果公司)

此外,蘋果公司在包括港台內的大中華區獲取了102億美元收入,並對下一季度中國的需求很有信心,給出了遠強於預期的下一季度財務指引。

醉翁之意不在酒。在智能機周期性衰退的間歇空檔,庫克搬出了軟體服務當救兵,但這一業務的重要性似有若無。畢竟,在本質上來講,蘋果賣手機可不是“為了交個朋友”,它的軟體和技術是內嵌於硬體、為硬體提供溢價和護城河的。至於第三方獨立的軟體服務,它是硬體成功的附屬品,不應該也不會走到絕對主導的地位。

被低估的3月發布會掩蓋了蘋果的實力

在三星、華為等友商都在發布新機的時候,蘋果在3月底開了一場雷聲大、雨點小的全軟體的發布會,在這場發布會上,玩偶都出來為流媒體視頻服務Apple TV+月台了。

除了肢體語言誇張的玩偶和眼熟的好萊塢明星為Apple TV+月台,蘋果一口氣推出了以下幾項軟體服務:遊戲分發平台Apple Arcade、與高盛合作的廣受讚譽的聯名信用卡Apple Card、與各大一線媒體合作的精選讀物Apple News。這些服務大多還需要數個月的合作博弈與產品打磨才能上市,並且蘋果似乎在Apple TV+和Apple Arcade這兩個高度競爭的業務上,都會下上代價不菲的昂貴賭注。

資本市場對這場發布會比較冷淡,在發布會前後三天蘋果的股價都是跌的,此後,蘋果的股價才恢復了上漲。

蘋果推出的這幾項軟體服務遵循了蘋果公司一貫的調性,起碼每一項服務蘋果都是在水準線之上,其信用卡便利的用戶體驗和便宜的服務更是飽受讚譽,一線媒體聚合式新聞閱讀,也充分滿足了中高端的信息獲取需求。儘管,流媒體和遊戲分發,對於用戶和遊戲製作企業的獨特價值還有待考驗。

這場足夠有誠意的軟體服務發布會被低估了,它也掩蓋了蘋果還未充分展露的有野心的軟體版圖。

在蘋果公司的業務版圖中,與高盛的聯名信用卡在金融業的同儕中顯得鶴立雞群,只要是一個深度信用卡用戶,看了蘋果的方案無不會拍案叫絕,躍躍欲試。蘋果只要稍微動一下腦筋,挖掘善用一下自己的軟體和技術實力,“錢景”就滾滾而來。

用硬體+軟體,去賺金融的錢,這才是好生意啊!因為金融業的痛點,實在是太多了。

在聯名信用卡業務中,蘋果找來了高盛,彌補金融能力的不足,這一模式延伸到醫療保險生意裡面,同樣是成立的。在iPhone手機和Apple Watch上,蘋果借助金融公司的力量,幫助金融公司做好生意,幫助客戶解決需求痛點,在硬體上開了金融的花。

蘋果的硬體“挖潛”不可小覷,但“軟”業務在蘋果公司的佔比還不足以撐起大梁。從開年以來的種種跡象來看,蘋果公司的重點和發力點還是在硬體。2019年初,蘋果公司開始走出“iPhone周期”寒冬,並積極在硬體領域發力、備戰。

蘋果估值體系從純硬體到軟硬結合的轉化,還需要時間。常態估值倍數的提升,應該是一個比較緩慢的過程。

蘋果賺了三星虧的錢

iPhone的降價策略奏效了。

今年的愚人節,蘋果的天貓旗艦店和官方旗艦店讓渡稅收減少的受益,全面降價,單品最高降價8%,第二天銷售增加了3倍。此前,蘋果在一季度的降價方案也激發了猛烈的需求反彈。這說明,蘋果手機在八九千到一萬多的需求彈性是絕對大於1的,降價之後蘋果走量很快。

iPhone銷售恢復的同時,佔iPhone手機10%的成本——記憶體價格大幅跳水。三星一季度的淨利潤下滑了六成。

根據IHS markit在2018年9月份發布的預測版iPhone手機物料成本表(BOM,bill of materials),基礎版的iPhone XS Max(4GB的RAM和64GB的閃存)物料成本390美元,RAM和閃存成本為40.75美元,約佔成本的10.5%。

圖 | iPhone Xs Max(4GB+64GB)的物料成本390美元,記憶體成本41美元(來源:IHS)

圖 | 三星銷售收入分業務拆分,記憶體業務收入同比下滑了34%(來源:三星)

圖 | 三星運營利潤分業務拆分,半導體業務下滑六成五(來源:三星)

圖 | 三星的利潤指標,一季度的淨利潤率減半(來源:三星)

三星的業績跌成狗,蘋果的成本壓力相應減小,毛利率得以保持。在消費電子產業鏈,蘋果手機降了價就能賣出去,但是通用型的記憶體在百業凋零之時,量價雙殺。消費電子產業鏈景氣度的傳遞,需要較長時間,才能從消費終端傳到上遊的半導體元器件。

從這個角度來看,品牌效應顯著的消費電子品牌,毛利率相對而言對經濟周期免疫。

但是,要保持消費終端的護城河,蘋果一是在核心技術上不能落後於競品,二是需要推出新的殺手級硬體和產品保持增長。蘋果近期的動作,基本上圍繞兩者展開。

4月中旬,蘋果與高通和解,英特爾的5G遲遲不行,蘋果不得不向高通低頭,據傳蘋果向高通支付了至多60億美元的“誠意金”。保持終端產品的技術競爭力,是一件昂貴的事情。

與此同時,蘋果重啟汽車開發,特斯拉工程副總裁被請過去負責動力總成系統。蘋果是不是在搞汽車?這個問題我們無法得知,但可以確定的是,蘋果做一個硬體不會隻滿足於為別人做嫁衣裳。賈伯斯的信條仍振聾發聵:只有二流和三流的公司,才允許別的硬體公司用自己的軟體!甚至在他的眼中,當時的微軟,也是一家“二流公司”。

蘋果的“硬體極客”精神,或許仍然是這家公司的靈魂。軟體服務,最多在這家公司佔一半的收入。