前言:

4月29日,東曜藥業遞表港交所。

公開資料介紹,東曜藥業股份有限公司(簡稱:東曜藥業)成立於2009年,是一家臨床階段生物製藥公司,致力於開發及商業化創新型腫瘤藥物及療法。

數據顯示,2018年公司實現收益為3921.9萬元,相比2017年的5160.8萬元同比下降24%。

公司產生的收益主要來自於三方面:(i)與商業化S-1(一種經大鵬藥品許可的腫瘤藥物)有關的行銷服務傭金;(ii)向若乾製藥公司提供CDMO及CMO服務;(iii)收取的對外授出TAB014許可費。

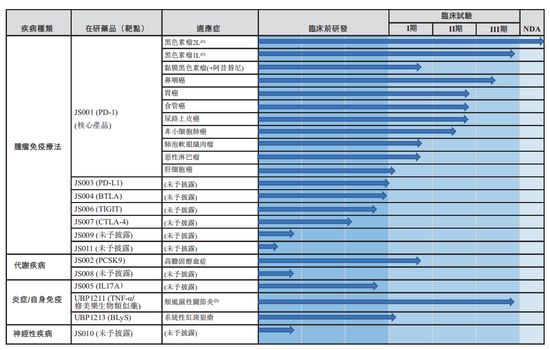

(圖片來源:東曜藥業招股說明書)

無盈利,研發開支大幅增加

一般而言,藥物開發投資具有高度投機性。

因為不僅需要投入大量的前期資本開支,未來還存在在研藥物將無法取得監管批準或不具有商業可行性的巨大風險。

招股書介紹,東曜藥業主要業務為開發及商業化藥品。目前所有在研藥物仍處於研發階段,公司不僅不能從開發的藥品中獲得收益外,自成立以來,東曜藥業還一直在虧損。

尤其近兩年,公司虧損缺口進一步拉大,從2017年的1.48億元直接擴大至2018年的2.68億元,增幅高達81.08%。

但作為一家生物製藥公司,即便在無盈利的情況下,東曜藥業仍需進一步擴大在研藥物的開發,並由此產生了巨額研發開支。

2018年,東曜藥業用於研發上的支出為1.9億,同比增長78.5%(2017年為1.06億)。

其中2018年用於臨床試驗的開支為9046.2萬元,同比增長119.4%,佔比總開支的將近一半。

對此,東曜藥業在招股書中解釋道,主要原因在於公司的核心產品進入第III期臨床試驗階段,導致該在研藥物相關的開支大幅增加。

據招股書,公司核心藥物TAB008目前正在進行第III期臨床試驗,其是一種貝伐珠單抗生物類似藥,貝伐珠單抗已獲批於中國治療非鱗狀非小細胞肺癌(nsNSCLC)及轉移性結直腸癌(mCRC)。

然而,開發一種新藥從藥物發現階段至可用於患者治療通常需要花費數年時間,未來東曜藥業恐怕還將持續虧損。

負債高企,融資“難上加難”

除去虧損外,東曜藥業還面臨著巨大的負債壓力。

數據顯示,2018年公司總資產為6.62億元,總負債從2017年的2.85億元大幅增長197%至8.47億元。其中非流動負債主要是向投資者發行的金融工具,截至2018年底,東曜藥業非流動負債為7.74億元,佔比高達91.38%。

此外,公司的整體營運也在耗費大量現金,2018年,東曜藥業用於經營活動的現金淨額為1.78億元。而公司目前現有的現金、現金等價物及短期投資可能並不能支撐東曜藥業完成所有在研藥物的開發以及將要投資的額外項目。

因此,公司需要通過各種融資渠道來進一步獲得資金。

招股書顯示,東曜藥業的融資活動主要通過發行可轉換債券及銀行借款兩方面來獲得資金,2018年,公司融資活動產生的現金淨額為4.58億元。

對此,東曜藥業在招股書中也坦言道,目前公司的現金及現金等價物雖足以應付後12個月的預期現金需求,但仍需要額外的現金資源滿足公司未來的持續經營現金需求,特別是用於研發活動的資金,包括臨床試驗開支、雇員福利開支、研發材料及消耗品開支。

但融資的難點就在於,並不能保證公司在最需要時,或者以極具吸引力的條款來籌集到資金。倘若這樣,公司很可能會被迫推遲或取消研發計劃甚至未來的商業化工作。

總結:

從市場環境來看,中國的癌症個案已從2013年的370萬宗上升至2017年的420萬宗,年複合增長率為2.8%。

另外,中國腫瘤患者的整體存活率為40.%(截至2015年),這一數據遠低於美國。而根據弗若斯特沙利文的資料,該差距主要是由於美國更先進的療法(如生物及小分子靶

點藥物)獲得了更廣泛的應用。

具體到中國的生物製藥市場來看,2017年其規模已達到2185億元,未來受腫瘤患者人數增加及政策利好等因素推動,該市場預期將於2022年進一步增長至4785億元。

因而,對於東曜藥業這樣的良心企業,雖目前可能會面臨一些困難,但只要能在整個腫瘤藥物市場具備較強的產業鏈開發能力,其未來的增長潛力不可小覷。

作者|馮雨瑤

編輯|李雨謙