本文作者:鄧海清,華爾街見聞首席經濟學家;陳曦,華爾街見聞研究院院長助理

2019年1月統計局製造業PMI49.5,預期49.3,前值49.4;非製造業PMI54.7,前值53.8。

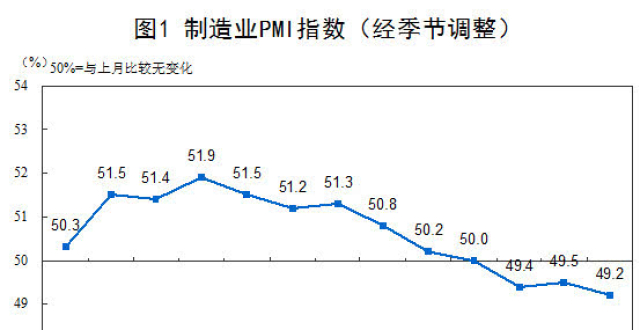

製造業PMI超季節性反彈,但依然偏弱

首先我們得承認,製造業PMI相比前值和預期確實不錯,特別是考慮季節性之後。製造業PMI高於前值和預期,在連續下行4個月之後首次出現反彈,也是近幾個月首次超市場預期。

統計局PMI儘管已經季節性調整,但是仍存在明顯的季節性規律其中,1月比12月的PMI歷史平均下降幅度為0.25,而此次1月比12月上升0.1,表明PMI確實有所反彈。

但是需要注意,PMI反彈不代表PMI的數值高、經濟好。1月PMI不僅仍然在50以下,而且49.5仍然是2016年3月以來的次低,我們無法根據單個月的略微反彈就認為經濟已經轉向了。

從主要分項看,1月的製造業PMI並不好,因為生產僅略微回升,主要靠原材料庫存堆積(47.1升至48.1)和供應商配送時間(該項越低,PMI越高)拉動,而更為關鍵的新訂單繼續下降,且從業人員下降0.2至47.8的2016年3月以來最低值。

主動去庫存再次驗證,大中小型企業嚴重分化

我們在2018年底提出企業進入“主動去庫存階段”,再次得到數據驗證。核心指標產成品庫存大幅下降1.1至47.1,採購量大幅下降0.7至49.1。主動去庫存表明企業對未來經濟並不樂觀,從生產經營活動預期指數也可以看出,1月該指數繼續下降,為2015年7月以來最低值。

企業主動去庫存會導致庫存周期不利於經濟,在經濟進入中高速增長、大周期性減弱的背景下,庫存周期的影響會相應放大,這意味著至少對於2019年上半年的經濟仍有較大不利影響。

從大中小型企業來看,大企業大幅上升1.2至51.3,中小企業分別下降1.2、1.3至47.2和47.3,分化程度顯著加劇。大企業回升可能依然是供給側改革去產能減弱的結果,而中小企業的繼續惡化則可能反應了中國當前經濟的普遍狀態和企業家的真實感受。

目前政策制定者更為關心的也是民營經濟和小微企業,大企業的景氣改善不代表經濟好,也不代表政策層會認為經濟好,逆周期調整政策仍將繼續。

非製造業是最大亮點,但建築業下滑

此次PMI的最大亮點在非製造業,商務活動指數、新訂單、新出口訂單均顯著回升,從業人員也有所上升,同時非製造業PMI商務活動指數高達54.7,放在2018年看仍然處於中上水準。

但值得注意的是,建築業PMI卻意外大幅下降1.7至60.9,建築業新訂單也下降0.7至55.8,可能表明房地產投資和新開工已經見頂。2018年儘管經濟下行,但是房地產投資居高不下,新開工面積更是一路上行,成為托底經濟的重要因素。如果房地產開始下行,則2019年經濟下行壓力將超市場預期。