新浪財經訊 2018年4月27日,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局聯合印發了《關於規範金融機構資產管理業務的指導意見》(以下簡稱“資管新規”),針對資管行業制定了一個統一的、完備的規範,將對資管行業產生深遠的影響。對此,上海合富金融資訊服務有限公司副總經理李響表示,此次的新規發布,可謂是一記重拳,整個行業都為之震撼。一時間各路解讀紛紛頒布,幫助從業人員理解新規——這也是新規執行的第一步,即監管精神的傳達和普及。

詳情如下:

為銀行理財淨值化轉型支個招

積募 李響

時光匆匆,不知不覺間,大資管新規已頒布一月有余,算上征求意見稿的話,也已經滿半年。此次的新規發布,可謂是一記重拳,整個行業都為之震撼。一時間各路解讀紛紛頒布,幫助從業人員理解新規——這也是新規執行的第一步,即監管精神的傳達和普及。

接下來,就要實打實的開始執行了。

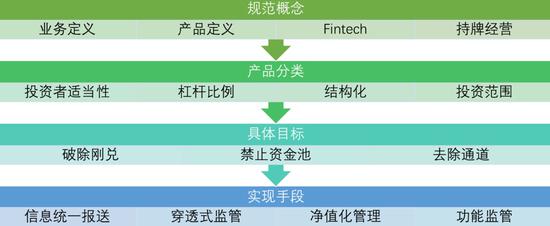

在筆者看來,新規的邏輯主要分為四層,層層遞進:首先是對資產管理業務、資管產品、Fintech等概念進行規範和定義,而後是對產品類型的分類,包括基於產品分類之上的杠杆比例、投資範圍、結構化、投資者適當性等具體指標限制;第三層是通過新規的執行想解決的問題,包括破剛兌、禁止資金池、去通道,而第四層則是給出了實現上述目標的具體手段,包括資訊報送、傳統式監管、功能監管、淨值化管理。

圖1:筆者梳理的資管新規四層邏輯

圖1:筆者梳理的資管新規四層邏輯

毫無疑問,資管新規頒布以後,受影響最大的是規模接近30兆的銀行理財。新規重點規範的現象,在銀行理財的運作過程中多有涉及——剛性兌付、資金池運作、高杠杆、以套利為目的的多層嵌套。而解決的手段,則是要求推行以淨值化管理。

1. 什麽是淨值化管理?

淨值化管理,很容易被解讀成為字面的含義:產品份額化,以份額淨值報價。然而,筆者認為,以破除剛兌為目的的淨值化管理真正的核心,是對投資標的進行公允價值估值。一切脫離了公允價值計量的所謂淨值化管理,都是假把式,都是耍流氓。

為什麽這麽說呢?從目的上來說,新規要求資管產品實行淨值化管理,旨在破除剛兌。而破除剛兌,則要求產品在計算投資人的權益時,能夠及時體現出投資運作的成果,暴露出當前承擔的風險。只有在使用了以公允價值計量為基礎的市值法估值的前提下,上述目的才能得以實現。否則,如果還是繼續使用同市場波動免疫的成本法或者攤余成本法的話,無論權益端如何處理,最終還是無助於暴露風險,破除剛兌。因此,淨值化管理的核心,一定是公允價值估值。

2. 銀行理財面臨的困境

眾所周知,銀行理財在實際的運作中,大多是以固定收益向投資者報價的;即便明面上沒有承諾固定回報,在實際運作中也還是按照固定收益進行兌付,實際收益與固定收益的差額部分算超額收益或者虧損,由銀行自身進行承擔。

在固定收益報價的前提下,在理財的資產配置端,也會傾向於固定收益類資產。在經過層層穿透後,我們發現,銀行理財主要會有兩個投向:一是以更高的收益率進行報價的非標債權,另一個則是加上杠杆之後投資於信用債。除此之外,也會有以FOF配置的形式投向私募權益類產品的,但也多以投固定收益的優先級為主。總而言之,銀行理財的固定收益報價,決定了它的投向是固定收益類資產。

固定收益報價帶來的另一個影響,是理財產品對於產品淨值的穩定性,有著極其強烈的追求。因此,在資產的估值方法上,銀行理財大多青睞攤余成本法。在這種方法下,一旦資產的初始成本價確定了之後,成本價與兌付價格之間的差價,以及持有期間的利息收入,會在整個持有期間進行平攤,與資產市價無關。無論市場如何波動,產品淨值的走勢都非常平穩,非常有利於投資人形成剛性兌付的預期。

在淨值化管理的要求之下,銀行理財固定收益報價加攤余成本法估值的運作方式需要進行改變。銀行理財需要重新審視自身,找到除了收益率之外其他的競爭優勢,思考在其他各類以主動管理能力見長的資管機構的夾縫中,如何找到自身的合理定位。與此同時,在淨值化的推進過程中,可能會因投資人的不理解、質疑,帶來業務量的萎縮,甚至法律糾紛。如何保證平穩過渡,避免業務轉型對市場產生衝擊、造成社會性事件,是銀行理財所面臨的難題。

3. 尋找行業最佳實踐

我們看到,公募基金以其長久以來規範嚴謹的運作,幾乎不受新規影響,在新規頒布後笑看風雲淡。可以認為,公募基金所代表的,正是資產管理行業下一個階段的最佳實踐。公募基金過往的發展歷程,可以為銀行理財轉型提供很好的借鑒。

從規模來看,公募基金的發展可以分為三個階段:

1998—2002年試點發行階段:1997年10月《證券投資基金管理暫行辦法》頒布,1998年3月首批封閉式基金金泰、開元成立,封閉式證券投資基金進入發展歷程;2001年首隻開放式基金華安創新成立,此後開放式基金出現了超常規式的發展,規模迅速擴大。如圖,1998年公募基金市場規模108億,2002年突破1000億,達1205億。

2003年至2008年快速發展階段:2003年10月《證券投資基金法》頒布與實施,標誌著我國基金業進入了一個嶄新的發展階段。如圖,2007年末基金市場規模32766億,較2003年末增加了18倍。

2008年至今多元化發展階段:受全球金融危機的影響、我國經濟增速的放緩和股市的大幅調整,基金行業進入了平穩發展時期,管理資產規模停滯徘徊,股票型基金呈現持續淨流出態勢,2008到2012年末基金市場規模不超過3兆。2013年6月修訂後的《證券投資基金法》正式實施,券商資管進入公募市場,互聯網寶上線,此後貨幣基金規模急速膨脹,市場整體規模也屢創新高,2018年1月末突破12兆,較2008年初增加了2.7倍,其中貨幣基金規模近7.4兆。

注:以上內容及數據摘自萬得

可以看到,從試點階段,到快速發展階段,再到多元化發展階段,每次均是以法律法規的頒布和實施作為節點。尤其是在最初的法律中,已然把基金的法律關係定義為信託關係,這為之後20年公募基金的穩健發展奠定了堅實的法律基礎。

可以相信,法律法規、規章制度的發布,為業務運作提供了規範,最終會帶來行業的健康成長。對於本次新規給大資管行業帶來的正面影響,我們也拭目以待。

4. 公募基金的淨值化管理

在筆者看來,淨值化管理,核心是資產估值方法選擇的問題,另外還包括一系列配套的制度,主要是定期信披制度和第三方託管制度。

估值方法

在估值方法的選擇上,公募基金在自誕生之初便一直堅持公允價值計量原則。在資產的估值方法上,採用市價估值;在投資人端則使用份額淨值進行報價。淨值化管理所帶來的,是在公募基金這個行業,“賣者盡責,買者自負”的理念早已深入人心,成為投資者和管理人的共識。投資人理解淨值波動所代表的含義,即投資本身是有風險的(難道不應該是常識嘛……),也會更容易接受投資產生虧損的結果。

在2003年第一支貨幣基金問世之後,公募基金曾經在貨幣基金這個領域短暫的偏離了公允價值計量的路徑。按照現行的會計準則,貨幣基金以持有至到期為目的,持有規定期限內的資產,可以使用攤余成本法進行估值。由於攤余成本法下的基金淨值極度平穩,對風險厭惡偏好的投資人具有較高的吸引力,有利於銷售端快速打開局面,擴大管理規模,因此大部分的貨幣基金基本上都選擇了攤余成本法進行估值。

監管的動作不可謂不快,在2004年8月發布了《貨幣市場基金管理暫行規定》之後不久,證監會在2005年3月隨即發布《關於貨幣市場基金投資等相關問題的通知》,明確提出,貨幣基金可以使用攤余成本法進行估值,但必須同時使用以公允價值為基礎的市價作為影子定價,計算偏離度;對於偏離度達到或者超過一定範圍的,管理人應當進行持倉調整、發布臨時公告等相關動作。也就是說,公允價值計量,依然是貨幣基金淨值的錨。

進入2013年之後,隨著支付寶等互聯網平台的介入與推廣,貨幣市場基金的規模在短期內有了快速的增長,原先運作制度中的一些缺陷也隨之凸顯:由於影子定價機制中,在偏離度超標的情況下,需要對持倉進行調整、進行公告,”在極端市場環境下,采取攤余成本法估值的貨幣市場基金可能面臨“淨值高估—投資者贖回—被迫集中賣券或者流動性缺失—淨值下跌甚至跌破面值—巨額贖回”的風險,且這種個體風險具有一定的傳染性,容易誘發其他貨幣市場基金競相贖回的連鎖反應,並對貨幣市場、債券市場和商業銀行的流動性產生一定衝擊,甚至可能引發系統性風險“(以上文字摘自證監會於2015年5月14日發布的《關於<貨幣市場基金監督管理辦法>及其實施規定的起草說明》)。在新的《管理辦法》中,要求”當影子定價確定的基金資產淨值與攤余成本法計算的基金資產淨值的負偏離度絕對值達到 0.25%時,基金管理人應當在5個交易日內將負偏離度絕對值調整到0.25%以內。當正偏離度絕對值達到0.5%時,基金管理人應當暫停接受申購並在5個交易日內將正偏離度絕對值調整到0.5%以內。當負偏離度絕對值達到0.5%時,基金管理人應當使用風險準備金或者固有資金彌補潛在資產損失,將負偏離度絕對值控制在 0.5%以內。當負偏離度絕對值連續兩個交易日超過0.5%時,基金管理人應當採用公允價值估值方法對持有投資組合的账面價值進行調整,或者采取暫停接受所有贖回申請並終止基金合約進行財產清算等措施“(以上文字摘自證監會於2015年12月17日發布的《貨幣市場基金監督管理辦法》)。

可以看到,在公募基金的淨值化管理上,公允價值計量的結果,要麽是基金淨值本身,要麽是基金淨值的錨。公允價值的重要性還是顯而易見的。

定期信批和第三方託管

定期信披和第三方託管,使得管理人公允價值計量下的產品淨值結果可信、過程透明,有助於投資人建立起對管理人的信任感。

首先,公募基金會定期發布投資報告,披露基金在報告期間的運作情況。披露的內容往往會包括市場情況、基金持倉、份額變動、重大事項、以及對於業績的解釋說明。這些資訊有助於投資人理解基金表現,對於自身權益情況形成合理預期。

其次,第三方託管,是保護投資者合法權益的重要機制。託管的主要職責,一是履行資金保管職能,保護資金安全,所有的資金劃付行為均需要通過託管進行覆核和執行,保證不會發生資金挪用;二是履行投資監督職能,對於投資範圍、投資比例等指標,依照合約約定進行監督,防止管理人因單方面追求業績而進行冒險;三是履行淨值覆核職能,確保淨值計算過程覆核相關制度、指引的要求,計算結果公允。

除此之外,公募基金還會進行年度三方審計,確保基金合規運作。

5. 銀行理財的淨值化之路

綜上所述,銀行理財進行淨值化管理,可以以公募基金的行業最佳實踐作為參考,推行公允價值計量原則、加強信披力度、產品采取三方獨立託管。這是銀行理財淨值化管理的大方向,筆者相信最終一定會實現的。然而,銀行理財由於過往的運作方式,的確會在轉型過程中遇到一些困難,比如自身比較優勢的發掘、市場定位、過渡期安排等等。筆者不才,在這裡給支幾招:

短期理財:

在過往的運作模式下,銀行理財以短期理財為主,通過固定收益報價的方式進行募資,通過資金池的方式對接到底層資產。如對這部分產品進行一刀切,可能會造成資金規模的萎縮,進而影響到底層資產的安全性。對於投資者來說,短期理財事實上承擔了現金管理加上部分資產保值的職能,與貨幣基金具有較高的重合度。筆者認為,銀行理財中的短期理財,可以通過貨幣類產品進行逐步取代,實現規模的平穩過度。轉型後的貨幣類產品,鑒於銀行自身的特性,可以是表內的、以資本金為基礎的保本貨幣基金,也可以是表外的、以公允價值計量為基礎的非保本貨幣基金。

當然了,最終短期理財的規模,終究是要下降的,因為市面上資產的流動性是有限的,過往短期理財的規模過大,以至於出現了大量的期限錯配的情況。在新規久期管理的邏輯下面,有限的流動性資產,能支撐的短期理財,應該在規模上有所萎縮。

長期理財:

短期理財的減少,會反過來迫使投資人對自己的資產進行重新配置。在財富管理端,投資人需要以更長遠的角度思考自身的需求,通過合理配置短期、中期、長期理財的比例,實現個人財富的穩健升值。在長期理財,尤其是養老型理財產品這個領域,銀行由於長期以來形成的客戶信任度、雄厚的資本金、以及穩健的運作方式,會具備其他機構無法比擬的優勢。在長期理財領域,銀行理財在今後大有可為。

中期理財:

中期理財其實是個很糾結的領域。試想一下,如果中期理財進行淨值化之後,會變得跟當前的公募基金產品一模一樣,應該如何找到自身的優勢和定位呢?

新規要求資產管理機構將表內與表外業務進行隔離。新規發布之後,有銀行陸續開始設立資管子公司,招兵買馬。據筆者了解,一些大的銀行,還是希望自己的資管子公司是一個全功能全業務的資管機構。

大的機構追求大而全,無可非議,但對於中型乃至小型的銀行來說,是否要追求業務全面、追求高比例的主動管理,其實是一個值得思考的問題。筆者反倒認為,對於中小型銀行來說,不如利用自身的資金優勢,使用這些中期的理財,專注做FOF/MOM配置,會比追求大而全更有效率。

以上就是筆者對於銀行理財淨值化管理的一些思考和觀點,主要可以歸納為兩點:第一,公募基金已經提供了行業最佳實踐,其公允價值計量、定期信批和三方託管,值得銀行理財借鑒;第二,銀行理財需要結合自身的優勢和特色,思考今後在大資管板塊中的合理定位,爭取為投資人提供一些不一樣的選擇。最終究竟會如何呢?讓我們拭目以待吧!

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183