資管新規下機構眾生相: 縮表、轉型,強者生存

周艾琳

[2017年全年,儘管五大國有銀行的理財規模總體仍在增長,但股份製銀行的理財規模下降明顯。截至去年年底,民生、光大、平安三家銀行的理財餘額同比均下降8%以上。]

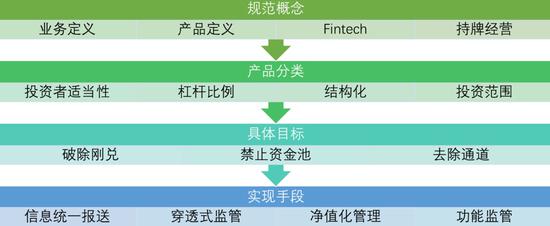

4月27日,中國人民銀行、銀保監會、證監會、外匯管理局聯合發布《關於規範金融機構資產管理業務的指導意見》(下稱《意見》),將過渡期從2019年6月30日延長至2020年底。

第一財經記者了解到,各大機構此前早就進入備戰狀態,該清理、轉型的業務已經著手推動,就待資管新規正式落地,以便對未來的業務發展做出規劃。日前記者也對各相關行業所做的準備進行了調研。

銀行:縮表、去通道、淨值化

如果要用幾個詞來形容銀行的備戰情況——主動縮表、去通道、淨值化轉型無疑是最為貼切的。

“我們都在收縮了,債券都沒有杠杆,雖然今年債市好,但我們幾乎不配新債,而且非標業務幾乎大幅收縮,現在大家都開始發行長期理財產品。”某城商行金融市場部人士對記者表示。

理財產品的收縮顯而易見。2017年全年,儘管五大國有銀行的理財規模總體仍在增長,但股份製銀行的理財規模下降明顯。截至去年年底,民生、光大、平安三家銀行的理財餘額同比均下降8%以上。

除了規模,變化還發生在銀行理財的期限和計價方面。金融資產按照投資目的,是持有到期還是可交易,可以分別使用成本攤余和市價法。對於銀行而言,目前最擔憂的問題在於,理財產品淨值化後,淨值波動將很大。

此次《意見》要求資產管理業務不得承諾保本保收益,明確剛性兌付的認定及處罰標準,鼓勵以市值計量所投金融資產,同時考慮到部分資產尚不具備以市值計量的條件,兼顧市場訴求,允許對符合一定條件的金融資產以攤余成本計量。

新規下,開放式理財產品可能會進一步縮短開放期,比如做成T+0形式,與貨幣基金相似。記者也了解到,有幾家城商行和股份行持續發行淨值型理財產品,資產包含信用債、利率債以及FOF(基金中的基金),有交易能力、投研能力的銀行,其淨值化理財產品的銷售情況超出預期,但對於那些以前靠著資金池滾動來做高收益、吸引存款的小銀行而言,新規下可謂“壓力山大”。

有銀行資管部人士對記者表示,銀行理財可能出現的另一個變化,就是拉長產品期限。例如某股份行一款期限為1092天的封閉式產品(近3年),預期最高年化收益5.2%,超出部分全部作為銀行投資管理費,託管費和銷售費率總計0.32%,本金及收益到期一次性支付。

當然,一些客戶基礎好、能力強的銀行,的確有底氣和資本來拉長產品期限,但對於部分能力較差的銀行而言,拉長期限無疑將面臨存款客戶的流失。

值得注意的是,投資“非標”的要求也越發嚴格。在此背景下,銀行的期限匹配嘗試已經展開。

同時,就存量“非標”而言,一方面銀行期待資管新規能允許到期後再做安排,另一方面銀行也可以嘗試通過證券化的方式進行“轉標”。業內人士預計,新監管形勢下ABS(資產支持證券)將走熱,但預計主要依托主體信用,而非真實項目現金流的思路。

值得一提的是,私人銀行向來對接眾多信託、券商產品,其中又以非標居多,而非標又以地產融資居多,此外還為私募證券等機構提供配資。

“如今很多產品都無法銷售了,包括地產類非標,股票配置類產品也基本已停。”某股份行私人銀行經理對記者表示。

基金子公司:面臨“生存危機”

“新規下基金子公司(下稱‘基子’)基本什麽業務都沒法做了,幾千億規模到現在剩下不到1000億,資金池、期限錯配全停,跟母公司存在競業的項目也都被禁止,人走得差不多了。”國內某大型基金公司子公司項目負責人對記者表示。

基子乾的是基金公司不敢做、不能做的業務(風險太高、杠杆太高),甚至有時業務跟母公司重合(競業)。在過去幾年的利益趨使下,基子的確跑得太快了。

2012年,證監會發布《基金管理公司特定客戶資產管理業務試點辦法》,基子誕生,公募基金投資範圍拓寬至非標,信託的通道優勢被基子分了一杯羹。尤其是銀行系基子,銀行通道業務規模佔比高峰時超過90%。

如今風水輪流轉。公開數據顯示,截至2017年末,信託規模猛增29.81%,超26兆元,逼近銀行理財的規模。而基金公司及其子公司專戶同比降幅為18.65%,券商資管規模降幅3.99%。這與證監會過去兩年各項“去通道”政策落地有關,包括對基子的資本約束以及相關受託和投向的規範。

基子的資產端以通道和非標業務為主,負債端則以銀行資金為主。

通道的主要功能有兩類:一是將資金投向限制性行業以逃避監管,二是將資產由表內轉向表外。商業銀行通過該方式將資產轉移至表外,降低資本約束要求,優化銀行的資產負債結構。早前基子從事通道業務的優勢在於效率高、費率低,而且比主動管理類項目時間短,2016年基子通道產品管理的資產規模高達7.47兆,在總規模中佔比71.1%。從投資標的來看,主要投向非標市場,規模為8.87兆元,佔比82.8%,最終投向了房地產、地方融資平台、基礎設施建設等。

“之所以基子總被用作通道,就是因為我們的通達費率比信託和券商資管都要便宜,新規後,如果還要做通道業務,基本沒有盈利了。”上述基子項目負責人對記者表示。

未來怎麽辦?不乏仍留守基子的人員對記者表示,可能要轉向股權投資。

公募:仍面臨委外贖回壓力

公募基金的日子同樣不好受,先不說股票連創新低,即使債市回暖,銀行委外資金的大幅撤離仍讓公募基金遭遇了“縮表”。此外,理財債基的新規也使得公募的運行模式遭遇挑戰。

“銀行資金壓力大,導致委外資金要走,基金面臨的贖回壓力較大,儘管近期債市狂歡,但估計收益率還有一波上行。”某中資公募基金債券研究員告訴記者。

也有多位城商行和股份行資管部高管對記者分析稱,由於銀行理財原先不是資金與資產對應運作模式,使用委外時,對管理人投資業績還有一定容忍性,資管新規後,這種容忍性會降低,特別是一年期以下產品很難把握委外後的業績波動風險,由此判斷,銀行可以委外的規模可能會有所下降。不過,FOF和MOM(多管理人基金)依然是國有大行和排名靠前的股份行的重要選擇。

其實,對比2017年基金三季報和四季報的規模數據可以發現,去年四季度存在較大金額委外資金退出公募基金的趨勢。數據顯示,有超過60隻債基四季度規模出現了10億元以上的縮水,其中有11隻債基四季度規模減少了50億元以上。

此外,上述研究員還對記者表示,短期理財債基也會“貨基化”。所謂“貨基化”,即指其業務模式要向貨幣基金靠近,“例如配置的久期和比例,完全按照貨基來監管,嚴格限制397天最長久期,120天平均久期,存單比例不能超過20%,流動性指標中,現金比例從5%上升到10%。”

貨基:可能會邁向淨值化

新規落實後,貨幣基金可能會變成淨值型產品,即採用市值計價法。

《意見》顯示,只有下述資產可以採用攤余成本計量:一是產品封閉式運作,且所投金融資產以收取合約現金流量為目的並持有到期;二是產品封閉式運作,且所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價,也不能採用估值技術可靠計量公允價值。

多位從業者對記者表示,貨基在國際上都用攤余成本法來計量,基本上都是做成開放式,然而其沒有明確的時間期限,又有市場估值,這就意味著按照新規,未來貨基或許不能用攤余成本法了。不過,多家機構認為,攤余成本法的認定條件較為模糊,還需後續細則加以確認。

一直以來,貨基採用攤余成本法,這一估值方式不受市場價格波動的影響,使得貨幣基金收益率在未發生極端情況時都呈現正收益,並且淨值長期保持在1元,淨值變動不體現在價格中,而是份額會隨之增加。

如果未來真的用淨值體現收益(如公募基金的市值法),由於市場經常發生上下波動,將每一日的收益率年化後,投資人往往無法理解。比如在市場行情非常好的時候,T日資產發生0.3%甚至更高的收益,年化後收益率為109.5%,普通投資人容易產生誤解。

其實,早前證監會也對貨基采取了一些方式控制風險。為了防止攤余成本法估值和市場價格產生太大的偏離,證監會要求貨基每日同時計算按市場價格的影子定價,並且計算兩者的偏離度。當負偏離度(即基金資產組合的實際價值低於账面價值)達到0.5%時,基金管理人需要使用風險準備金或者固有資金彌補潛在資產損失,將負偏離度絕對值控制在0.5%以內。

“說白了,一旦贖回壓力加劇、負偏離度大,基金公司就要墊錢進去,這其實不利於顯示基金經理真實的账戶管理能力。”境內某貨基投資經理告訴記者。

責任編輯:李鋒