來源:金融界網站

摘要

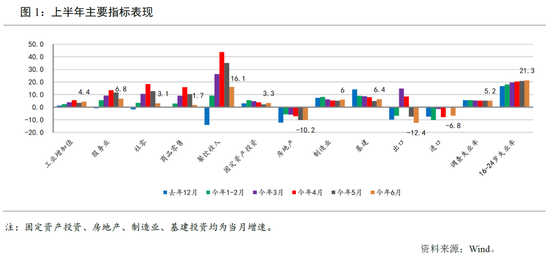

供給端:工業、服務業復工複產驅動經濟增速轉正。從高頻數據看,6月發電耗煤儘管增速相比上月回落、但當月仍同比正增長,高爐開工率月內各周都處於70%以上的較高水準。6月PMI整體表現較好,其中生產分項達到兩年以來的次高點、僅落後於壓抑後強勢反彈的2020年3月。綜合看,預計6月工業增加值同比增速繼續回升,當月同比5.1%左右。

服務業方面,我們認為6月服務業生產有望在上月轉正的基礎上加速增長。由於工業復工複產進度相對較快,Q2第二產業產值同比增速有望在4%以上,服務業產值或可實現低速同比正增長,預計Q2實際GDP增速可能在3%左右。

需求端:預計消費同比增速低位修複,房地產投資增速或可轉正,出口、進口同比增速回升。6月汽車零售相比上月有所走弱,我們認為短期內汽車消費進一步走強的空間有限。綜合看,預計6月名義社零增比可能在0附近。中期看,未來製約居民消費支出的主要因素或從疫情的負面激勵轉為收入預算約束,下半年部分服務消費支出也可能不會體現在社零數據中。

投資方面,考慮到5月政府債券融資、政府新增存款都有所放量,有望拉動6月的投資支出,我們預計1-6月基建投資同比增速在0附近。房地產投資方面,房地產投資方面,6月30大中城市建案成交面積轉正,或通過銷售回款拉動房地產開發資金來源增長,預計1-6月房地產開發投資同比增速轉正至3%左右。製造業方面,5月工業企業利潤當月同比已經轉正,6月BCI指數的盈利前瞻、投資前瞻指數繼續回升,PPI也有望收窄通縮幅度,工業企業盈利預期改善或可拉動內生投資需求回升,我們預計1-5月製造業投資增速在-10%左右。

預計出口、進口增速回升。6月出口動能有所好轉,疊加基數效應影響,預計6月出口金額同比0.8%左右。進口方面,國際貿易和內需相關變量也在修複進程中,綜合來看當月進口金額同比降幅有望收窄、同比下降5.7%左右。

價格:CPI暫停下行、PPI降幅收窄。預計PPI同比增速-3.3%左右。預計CPI食品分項同比增速在11.2%左右,非食品CPI當月同比增速在0.5%左右,CPI同比2.5%。

風險提示:預測方法可能存在局限性,影響估計準確性。

正文

一

供給端:工業、服務復工複產驅動經濟增速轉正

從高頻數據看,6月發電耗煤儘管增速相比上月回落、但當月仍同比正增長,高爐開工率月內各周都處於70%以上的較高水準。6月PMI整體表現較好,其中生產分項達到兩年以來的次高點、僅落後於壓抑後強勢反彈的2020年3月。綜合看,預計6月工業增加值同比增速繼續回升,當月同比5.1%左右。

服務業方面,4月、5月全國新增本土病例得到了較好控制,6月除北京外,全國其他地區也無本土病例集中爆發,國內服務業消費的場景和偏好或可得到充分修複,疊加6月服務業PMI繼續回升,我們認為6月服務業生產有望在上月轉正的基礎上加速增長。由於工業復工複產進度相對較快,Q2第二產業產值同比增速有望在4%以上,服務業產值或可實現低速同比正增長,預計Q2實際GDP增速可能在3%左右。

二

需求端:預計建築投資繼續較好表現

預計消費同比增速低位修複。5月汽車零售表現較強,從高頻數據看,6月汽車零售或相比上月有所走弱。我們認為短期內汽車消費進一步走強的空間可能有限,社零修複並增速轉正或主要靠地產系消費的積壓需求釋放和餐飲、石油及製品類消費場景恢復的帶動,但餐飲和交通行業或仍難以快速好轉。6月30大中城市建案成交面積同比增速轉正,房地產整體的景氣度提高或有利於地產系消費增長。而從交通擁堵狀況看,除北京外,國內主要城市修複情況尚可,我們認為消費場景修複或可收窄餐飲、石油製品對社零的負向拉動。綜合看,預計6月名義社零同比增速可能在0附近。中期看,未來製約居民消費支出的主要因素或從疫情的負面激勵轉為收入預算約束,下半年部分服務消費支出的增長也可能不會體現在社零數據中。

預計房地產投資增速或可轉正。從高頻數據看,6月鋼材庫存總體繼續去化,但由於產量上升,當月去庫存幅度較上月收窄。6月PMI建築業、建築業新訂單指數高位環比回落,但建築業經營活動預期指數繼續上升,疊加上月水泥產量加速增長,我們認為當前建築業投資總體仍處於景氣上行期。考慮到5月政府債券融資、政府新增存款都有所放量,有望拉動6月的投資支出,我們預計1-6月基建投資同比增速在0附近。房地產投資方面,房地產投資方面,6月30大中城市建案成交面積轉正,或通過銷售回款拉動房地產開發資金來源增長,預計1-6月房地產開發投資同比增速轉正至3%左右。製造業方面,5月工業企業利潤當月同比已經轉正,6月BCI指數的盈利前瞻、投資前瞻指數繼續回升,PPI也有望收窄通縮幅度,工業企業盈利預期改善或可拉動內生投資需求回升,我們預計1-5月製造業投資增速在-10%左右。

預計出口、進口同比增速回升。出口方面,6月出口動能有所好轉,前期商品價格下跌和新興市場國家疫情是不利因素,去年同期環比增速較歷史平均水準偏低,基數效應對當月出口同比增速有正向貢獻,綜合看預計當月出口金額同比0.8%左右。進口方面,商品價格跌幅有所收窄,國際貿易和內需相關變量也在修複進程中,疊加去年同期環比增速較歷史均值偏低,綜合看當月進口金額同比降幅有望收窄、同比下降5.7%左右。

三

CPI暫停下行、PPI降幅收窄

預計PPI同比增速回落至-3.3%左右。從高頻數據看,前期通縮嚴重的原油、鋼鐵、化工產品價格在6月同比跌幅都有顯著收窄,內需回升對工業產品價格有正向拉動作用,疊加同比基數走低的影響,我們預計當月PPI同比降幅有所收窄。

預計CPI同比2.5%。6月豬肉價格環比略有上漲,但由於同比基數走高,預計當月豬肉CPI同比增速回落至76%左右。其他食品分項中,6月菜價上漲可能是對食品CPI邊際上拉效應最強的因素,根據對高頻數據的測算顯示,6月鮮菜CPI環比增長3.4%左右,同比增長4.8%左右、較上月回升13個百分點以上。我們認為,導致近期菜價上漲的主要邏輯可能有兩個,一是國內疫情導致新發地市場暫時關閉,提高了交易成本,屬於短期一次性衝擊,隨著疫情得到控制以及替代交易手段的推出,交易成本有望降低趨向疫情前的水準。二是惡劣氣象對蔬菜供給造成不利影響,我們的報告《菜價上漲對CPI影響幾何?》指出,菜價受自然條件影響較大,夏季主要受降雨影響,冬季春季主要受氣象氣溫影響。一般而言,蔬菜價格波動較大,難以形成長期趨勢。這跟蔬菜生長周期較短有關,多數蔬菜生長周期在2個月以內,因此氣象對菜價進而CPI影響的影響多為短期脈衝,並無明顯的持續影響。綜合看,預計6月CPI食品分項同比增速在11.2%左右。非食品方面,儘管近期成品油價格並未調整,但由於2016年6月交通工具用燃料CPI環比-3.5%,也是全年次低點,或導致當月交通工具燃料CPI同比降幅收窄,進而有利於非食品CPI回升;而非食品CPI本身在2019年6月的環比增速也處於-0.1%的全年次低點,因此我們預計6月非食品CPI同比增速或相比上月回升,在0.5%左右。

風險提示:預測方法可能存在局限性,影響估計準確性。

文章來源

證券研究報告名稱:《回歸正增長、復甦進行時——2020年7月宏觀經濟月報》