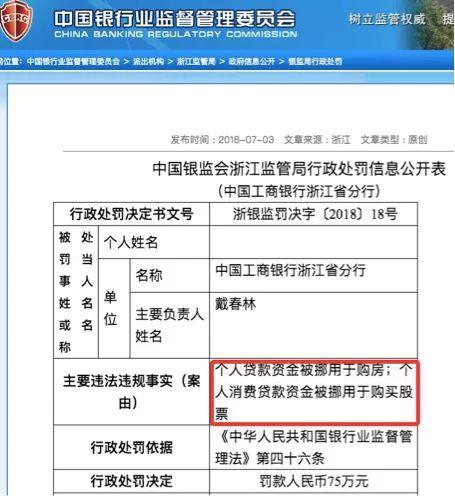

北京熙悅灣或涉嫌違規“商改住” 銷售人員稱可代客戶注冊公司、幫申請銀行貸款

夏晨翔,童海華

盧志坤 “我們是50年產權的‘商、住’兩用房,可辦公、可居住。”

近日,《中國經營報》記者以購房者身份走訪位於北京市房山區地鐵長陽站附近的熙悅灣項目時,銷售人員稱,該項目為“商、住”兩用性質用地,購房者需以公司名義全款購買。但銷售人員同時表示,可以代客戶注冊公司,並為資金不足的客戶提供相關證明,以幫助客戶在其合作銀行中申請貸款。

實際上,早在去年3月,北京市即頒布相關政策,要求新建商業辦公類建案銷售對象應當是合法登記的企事業部門、社會組織。同時,商業銀行暫停對個人購買商辦類項目的個人購房貸款。為規避政策限制,部分建案以代辦公司、幫購房者以其他途徑申請銀行貸款的打擦邊球行為時有發生。

對於該項目的銷售情況,記者致電項目開發商北京首都開發股份有限公司(600376.SH,以下簡稱“首開股份”),該公司董事會秘書王怡回復稱,經核實,不久前,該項目剩餘銷售面積已以正常銷售的形式整體打包出售給某公司,相關協定也已簽署完畢,所以該項目存在的銷售行為由後者負責,與首開股份無關。但是,對於具體出售面積,以及是何公司購買並再次出售,王怡則表示不方便透露。

房山區房屋交易管理所工作人員告訴記者,該項目實則為50年產權的商業辦公類用地,並不允許私自賦予其居住屬性,若調查取證後確屬違規,將進行查處。此外,根據通知要求,個人購買此類房屋並不能通過銀行貸款,但是這一情況需向相關銀行反映,該部門不具備監管權力。

1.3萬即可代注冊公司

臥室、客廳、廚房、衛生間……僅50平方米左右、4.2米層高的熙悅灣項目樣板房,內部被搭建成兩層,設計了多個區域,在此,銷售人員向記者描述了購房後居住的舒適性。據介紹,該項目共有50~116平方米左右的四種戶型,價格在150萬元至300萬元不等,一房一價。此外,項目為毛坯成屋,物業費3.8元/平方米/月,商水、商電,不通燃氣。“這種房子,如果把燃氣也通了,住宅都不用賣了。”銷售人員如是表示。

對於購買方式,銷售人員稱,由於該項目為“商住”兩用性質,購房者需以公司名義購買。如果購房者名下並無公司,則可以代為注冊,費用為13000元。

“我們有管道,可以幫您在房山開發區租個地址注冊公司,並負責運營。”銷售人員告訴記者,這一地址為永久性的虛擬地址,地址所在房屋與購房者無關,後續也不用再交地址費。但是,公司注冊後需要維持運營,運營經費包含會計記账費和房產稅兩項,其中會計記账費為每年3600元,房產稅為每年2400元,即購房者每年需向運營方合計支付6000元。

隨後,銷售人員表示,由於該項目具備“商業”屬性,購房者所持房屋的虛擬地址同樣可以對外出租,用於注冊公司並獲取收益。而這一地址若交由運營方負責,所得租金即可抵消上述運營經費。“這邊出租地址獲得的收益,他們直接給收了,所以交給他們運營就可以,您不用管。”

可是,如果運營方並未將這一地址成功出租,購房者是否仍需承擔“自己公司”的運營經費呢?

對此,銷售人員表示,需要承擔。但是,其隨後表示,運營方實為專業從事代理注冊公司的機構,“有的是客源”,而且,該項目靠近市區及地鐵站,地理位置優越,“對外出租八千、一萬元,是分分鐘的事兒”。

此外,銷售人員還告訴記者,購房者購買此類房屋多是用於“過渡,住幾年就換了”。而此類房屋再次交易時,僅在工商部門進行公司法人變更即可,手續費為3000元。與住宅類房屋相比,可免去相對繁瑣的手續和稅費。

幫申請銀行貸款額度可超百萬

除了以公司名義購買這一條件外,該項目另一購房前提則是需要全款支付。而對於資金不足的客戶,銷售人員同樣給出了“化解方法”——幫申請銀行貸款。

“我們要求必須全款購房,一個月之內付清。如果您資金緊張的話,可以申請銀行貸款。”銷售人員表示,售樓處有專業的金融業務團隊,並與多家銀行合作,可以為客戶申請“信用貸”和“抵押貸”兩種形式貸款。

在該項目售樓處,一位負責此類業務的工作人員告訴記者,其合作銀行主要為杭州銀行、渤海銀行等商業銀行,每家銀行上限均為30萬元,即購房者若申請貸款90萬元,需三家銀行,100萬元則需要四家銀行。還款方式可選擇三年期的先息後本和五年期的等額本息兩種,最長可貸五年,利率約為6.6%。多家銀行可同時申請,七天之內即可放款。

此外,上述工作人員表示,具體情況還需要結合購房者工作部門、職業、收入、公積金繳存、年齡、學歷、是否存在信用卡逾期等多項條件進行綜合考量,並非所有購房者均可申請。

“如果能夠申請,我們這邊會有專人帶你去辦,教你怎麽說。”工作人員還告訴記者,在申請貸款時,銀行方面會詢問貸款用途,而購房者回復為用於房屋裝修、購買家具即可。而對於此類用途的貸款,銀行會向申請者索要消費時的供銷合約或發票。而這些證明材料,即由該工作人員所在的金融業務團隊提供。

該工作人員再三對記者強調:“千萬不能說貸款是用來買房的,不然銀行肯定不給放貸。”

隨後,記者先後谘詢了多家銀行,均表示貸款不能用於購買房屋。渤海銀行望京支行一位工作人員表示,該行確實有30萬元的“信用貸”業務,利率最低為7.83%。申請者需提供收入證明、一年銀行流水、公積金繳存記錄等材料。若用於房屋裝修、購買家具等用途,需要提供消費憑證。

而杭州銀行豐台支行一位工作人員則表示,該行推行的30萬元、6.6%利率的“信用貸”業務僅面向總行設定的“白名單”部門,如煙草、電力等行業以及行政事業部門,對申請者職業種類有要求。

對於上述銀行略顯出入的貸款條件,熙悅灣銷售人員則表示,購房者自己谘詢確實會有所不同,但是售樓處與銀行有合作,“得通過我們辦才行”。

“銀行那邊不能說是自己人吧,但也就是走個流程,象徵性地問一下。這個您不用擔心,我們肯定能給貸出來。”該項目金融業務團隊工作人員告訴記者,在貸款成功之後,購房者可以先提取現金,再轉入別的銀行卡中,彼時放款銀行就將無法追查資金去向。

律師稱或涉嫌違規“商改住” 騙取銀行貸款

事實上,早在2017年3月26日,北京市發布《關於進一步加強商業、辦公類項目管理的公告》,即明確規定:商業、辦公類項目未經批準,不得擅自改變為居住等用途;開發企業在建(含在售)商辦類項目,銷售對象應當是合法登記的企事業部門、社會組織,購買商辦類項目的企事業部門、社會組織不得將房屋作為居住使用,再次出售時,應當出售給企事業部門、社會組織。此外,商業銀行暫停對個人購買商辦類項目的個人購房貸款。

此外,通知還規定,對規劃用途為商辦類的房屋,中介機構不得以任何方式宣傳房屋可以用於居住。

據該項目建案預售許可證顯示,項目開發企業為北京首開榮泰置業有限公司(以下簡稱“首開榮泰”),備案名稱為熙悅廣場,其土地用途為辦公、地下車庫、商業、地下倉儲,實則並無住宅性質。

北京京潤律師事務所律師張志同分析稱,個人注冊公司後以法人身份購買商辦類項目符合相關規定,但是擅自改變為居住類用途則涉嫌違規。而銀行貸款資金屬於專款專用,如果銷售人員所言屬實,即提供某些證明為客戶申請貸款用於購房,則屬於騙取銀行貸款,擅自改變資金用途。一經發現,銀行或會提前收回放款,甚至影響個人征信。

隨後,記者致電項目開發企業首開榮泰,其工作人員回復稱,該項目由北京首開仁信置業有限公司(以下簡稱“首開仁信”)負責銷售。而據工商資料顯示,上述兩家公司均為首開股份控股子公司。

首開股份董事會秘書王怡告訴記者,該項目確實由首開仁信負責銷售。但不久之前,首開仁信已將該項目剩餘所有銷售面積整體打包出售給某公司,相關協定也已簽署完畢。目前該項目存在的銷售行為可能是由此公司操作,與首開股份無關。

但是,記者在走訪調查中發現,售樓處內除了銷售熙悅灣項目外,還有首開股份開發的其他項目。而多位銷售人員均向記者表示,熙悅灣項目購房者是與開發商簽訂購房協定,並未表明存在第三方公司轉讓的跡象。

對此,王怡表示,上述情況可能會讓購房者產生誤解,將繼續關注這一情況,並與該公司進行溝通。

責任編輯:關海豐