來源:國際金融報

冀鵬茜

在地產行業聚攏效應益發白熱化的當下,央企中航地產的處境略顯尷尬。不僅因上海中航城股權轉讓推遲導致淨利潤大幅下跌,其賣力吆喝的物業管理服務增色見效之速也十分緩慢。

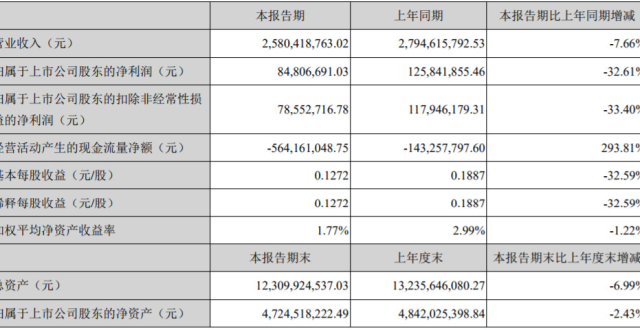

日前,中航地產發布2017年年度業績,其各財務指標明顯下滑。2017年中航地產實現營業收入58.93億元,同比下降6.88%;歸屬於上市公司股東的淨利潤為1.51億元,同比下降6.74%;其中,房地產開發業務營業收入為28.08億元,同比大幅下降26.01%。

這樣的業績表現,雖在意料之中,但無疑給去年走馬上任的中航地產董事長石正林潑下一盆冷水。

“賣子”不成

2017年8月7日,石正林代替肖臨駿,走馬上任中航地產董事長。

就如中航地產在財報中所述,由於戰略布局出現失誤和投資過熱的商業地產,外加為響應國資委的“瘦身計劃”,不斷“賣賣賣”,中航地產歸母淨利潤連續兩年出現下滑,業績一直處於水深火熱之中。

如何迅速轉虧為盈?一直浸淫於物業管理行業的石正林只能丟車保帥、賣子求生,聲稱“向存量資產經營管理方向轉型”。

2017年12月20日,中航地產公告稱,公司以10.64億元的總價將旗下中航城置業(上海)有限公司(“上海中航城”)100%股權轉讓給深圳市卓越不動產投資有限公司。緊接著,中航地產於1月底發布業績預增公告,稱公司2017年預計實現歸母淨利潤4.4億元-5.1億元,同比上升172.63%-216%,轉讓上海中航城系其歸母淨利潤預計大幅提升的重大原因。

然而天有不測風雲。

3月9日,中航地產一份《2017年度業績預告修正公告》使得“賣子”計劃破滅。該公告顯示,由於上海中航城股權變更登記手續未能如約完成,故中航地產2017年歸母淨利潤修正為同比下降0%-16.35%。

有地產業內人士對記者表示,中航地產目前致力於聚焦物業資產管理服務,但其邏輯與市場上做得較好的物業公司截然不同。“比如說萬科物業、綠城物業等,其擴張邏輯為一面依靠自身龐大的物業基礎,一面向外承攬業務或是收並購。但中航地產卻反向剝離地產業務,其目的應該在‘保殼’。”

物管“四不像”,毛利率低下

聚焦於物業資管服務的中航地產,其盈利能力與同行一比,高下立顯。

中航地產2017年年報顯示,公司物業管理業務實現營收28.67億元,佔總營收比重不到一半,對淨利潤的貢獻近五分之四。然而,佔淨利比重如此之大的物管業務,其2017年毛利率僅為10.55%,雖較2016年同比上升0.18%,但仍遠落後於同行業。全國物業管理協會報告顯示,2016年,百強物管公司住宅平均物業收費 2.24 元/平方米/月,平均毛利率為 20%,十強企業平均毛利率可達 25%。

也就是說,中航地產物業管理業務的毛利率剛及行業平均水準的一半。

目前,中國的物業管理公司按照公司性質分類可以分為四類:地產開發商子公司、獨立物業公司、房管所轉型物管公司和自治型物業公司。這四類中,地產開發商子公司佔比超過80%,代表公司有萬科物業、綠城物業等。獨立物業公司約佔10%,彩生活(港股01778)以及長城物業為此類公司代表。剩下的房管所轉型物管公司及自治型物業公司各佔不到5%。

而正在持續剝離地產業務的中航地產,成了物業管理行業裡的“四不像”。

截至2017年底,中航地產的房地產業務收入僅佔總營收的47.65%,其“地產”之名已逐漸淡去。與此同時,中航地產為淨利潤貢獻近五分之四的物管業務,又多倚賴與“中航系”公司的關聯交易,故無法劃歸為獨立物業公司,房管所轉型類或自治型物業類更是談不上。

回看過去一團亂麻,遙看未來仍是“霧裡看花”。

中航地產披露的2018年經營計劃顯示,其需“進一步明確各業務平台商業模式,完成業務模式梳理”,並“根據調整後的戰略方向,梳理組織管理,重塑組織能力”。此外,就是繼續出售及轉讓非戰略性資產。

而中國綜合開發研究院旅遊與地產研究中心主任宋丁對媒體表示,目前,很多大型房企都有物業管理業務,而且水準也很高,相較於大型房企的競爭優勢,如果中小房企沒有足夠的經驗、人才、資金量以及良好的市場口碑,即便向物業管理業務方向傾斜,未來也會面臨重重挑戰。

在物業管理行業已成一片紅海的背景下,“四不像”的中航地產將以何競爭優勢突出重圍?

對此,中航地產相關負責人表示不方便回復記者,而其年報中一句“探索公司轉型後的新模式及新的利潤增長點”隱約透露出,中航地產或許也不知該問題的答案。

責任編輯:陳悠然 SF104