文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 張瑜

2018年推動美元上漲的因素在2019年均有所走弱(強勁的經濟增長面臨轉捩點+美聯儲加息停止+美歐利差縮窄下套利資金對美元需求有所減弱),疊加2019年美國債務壓力來襲,美元全年有波動下行的趨勢。歐洲經濟是否有超預期變化是短期美元指數波動的來源。

主要觀點

會議內容:2019年加息次數為0 下調經濟和通脹預測值,上調失業率預期

美聯儲貨將聯邦基金利率目標區間維持在2.25%~2.5%,並下調了2019年的加息預期(從2018年12月預計的2次下調至0次)。同時美聯儲對經濟看法更為悲觀,下調了經濟和通脹預期,上調了失業率預期。

美聯儲縮表:5月放緩縮表速度 9月終止縮表 10月重新投資美債

停止縮表計劃及重要時間點:2019年5月開始減緩縮表速度,美國國債減倉月度上限減半(300億美元每月縮減至150億美元每月);2019年9月終止縮表;2019年10月,把機構債務和MBS部分償付資金(每月最高不超過200億美元)再投資至美國國債中。

流動性環境將有所改善,美國長端利率或將有所下行:一方面,美聯儲結束縮表會改善全球流動性環境,利好市場流動性改善。另一方面,從MBS收到的本金償付款投資到美國國債,將增加美國國債的需求(主要以購買長端國債為主),壓低美國長端國債的收益率,也會導致美債收益率曲線更加扁平化。

美聯儲貨幣政策轉換期:大類資產從加息末期的普漲到政策轉換期的分化

1983年以來美國共經歷了六輪政策轉變期(由緊→松),從大類資產的表現來看,在加息末期(倒數第二次加息和最後一次加息之間),市場對政策轉向預期較濃,大類資產(美股美債美元油)普漲。但當進入政策轉換期後(最後一次加息和第一次降息之間),大類資產表現分化,除股油之外,其他資產轉為下行。當進入到降息初期(第一次降息和第二次降息之間),股市會出現明顯下跌。

美元:2019年或波動下行

2018年推動美元上漲的因素在2019年均有所走弱(強勁的經濟增長面臨轉捩點+美聯儲加息停止+美歐利差縮窄下套利資金對美元需求有所減弱),疊加2019年美國債務壓力來襲,美元全年有波動下行的趨勢。歐洲經濟是否有超預期變化是短期美元指數波動的來源。

人民幣:強勢概率增加 易升難貶

2019年匯率影響因素排序或為中美貿易談判>美元指數>結售匯基本面。經歷三年人民幣匯率目前波動率與G7貨幣基本同區間,因此個人企業與金融市場對匯率波動忍耐度明顯提升,結售匯基本面即便在2018破7擔憂時也沒有發生明顯惡化。因此前兩個因素造成的銀行間交易或更為重要。2019美元面臨中樞下移,利好人民幣匯率。中美,只要不是完全對抗情景,匯率易升難貶。

國內貨幣政策:美聯儲不加息 為國內貨幣政策釋放空間

美聯儲2019年不加息為中國貨幣政策作逆周期調節釋放了空間。國內貨幣政策的靈活寬鬆程度大概率隨時間是逐步加碼,雖然是靈活寬鬆程度逐步加碼,但我們認為整體不會達到2014-15年的寬鬆情況,降準比降基準息依然在政策順位中靠前。

國內債市:資產荒總基調之下 債牛仍有最後一程

從資金供需角度(社融-M2同比缺口領先國債利率兩個季度)來看,我們認為利率上半年下行方向依然存在,但是空間具有一定的不確定性。另外,2018年9月對於國有企業杠杆的約束性文件(《關於加強國有企業資產負債約束的指導意見》)將會對整個國有企業負債端形成一定的約束,考慮到國企負債端對應到1/3的固定資產投資,50%的銀行企業信貸,80%的信用債發行。因此資產荒基調之下,銀行的配置力量推動的債牛最後一程仍值得期待。

風險提示:

美股大幅調整、美聯儲貨幣政策提前結束、美國經濟超預期下滑

報告正文

前言

本次美聯儲3月的議息會議宣布停止縮表並將2019年加息預期下調至0次。華創宏觀作為最早提示美聯儲貨幣政策轉捩點的機構之一(利率曲線詛咒三步曲),緊密跟蹤了美聯儲貨幣政策變化及對大類資產的影響。目前來看,利率曲線詛咒第一步(美聯儲停止加息)已經得到驗證,第二步(美股波動率上行)、第三步(經濟衰退)已有征兆,大類資產走勢也和歷史規律較為吻合。

往期觀點回顧:

-

2018年9月3日我們首次提示市場關注美國利率曲線的詛咒三步曲:利率曲線倒掛→美聯儲停止加息(滯後4.3個月)→美股轉捩點(滯後7個月)→經濟衰退(滯後13.2個月)(《【華創宏觀】全球之錨:美國利率曲線的詛咒》)。

-

2018年9月27日,我們開始提示利率曲線將會抑製加息節奏:加息上半程,加息節奏決定利率曲線,但一旦加息進入下半程,利率曲線對加息節奏開始形成製約(《【華創宏觀】美債利率曲線和加息節奏,誰決定誰?》)。

-

2018年11月21日,我們預警利率曲線將在2019年倒掛,美股和經濟壓力逐漸顯現(《【華創宏觀】緊握黃昏中的手錶》)。

-

2018年12月20日,我們提示在利率曲線詛咒三步曲兌現過程中,美債表現較為穩健,美元、美股先漲後跌,黃金或表現分化(《【華創宏觀】再論美國詛咒三步曲與轉捩點》)。

1

3月FOMC會議主要內容

(一)利率決議:維持現有利率水準

關於加息:美聯儲貨將聯邦基金利率目標區間維持在2.25%~2.5%,基本符合市場預期。(根據CME在加息前夕的數據顯示,市場預期3月份加息概率為0%)。

(二)加息頻率:2019年停止加息

整體加息頻率放緩(2019年加息0次,2020年加息1次):根據點陣圖顯示,2019年底聯邦基金利率料為2.375%(隱含加息0次,12月預計為2.875%,隱含加息2次),2020年底聯邦基金利率料為2.625%(隱含加息1次,12月預計為3.125%,隱含加息1次),2021年底聯邦基金利率料為2.625%(隱含加息0次,12月預計為3.125%,隱含加息0次),更長周期的聯邦基金利率為2.75%(12月預計為2.75%)

根據我們在【華創宏觀】全球進入“貨幣趨松經濟比差”模式中所提示的,美債利率詛咒第一步已經驗證—美聯儲今年停止加息,美聯儲加息窗口已經關閉,我們並不認為2020年美聯儲仍有空間再次加息。從歷史規律來看,美債收益率曲線是美聯儲貨幣政策的前瞻指標(美國利率曲線倒掛平均領先貨幣政策轉捩點4.3個月)。根據歷次房地產市場指標見頂領先收益率曲線倒掛的規律估算,美債利率曲線倒掛或會在2019年Q2前後出現(目前美債長短利差僅為17bp左右),意味著美聯儲在2019年加息周期面臨結束。

(三)美聯儲對經濟前景看法較12月悲觀 下調經濟和通脹預測值 上調失業率預期

下調經濟和通脹預測值,上調失業率預期:美聯儲對經濟前景的看法較12月悲觀,下調了今明兩年的GDP增長預期,以及2019年至2021的通脹預期,並上調了三年的失業率預期。美聯儲在3月的經濟預測中下調了2019和2020年的經濟預期0.2和0.1個百分點。2019年中位數GDP增速預期為2.1%(12月預期為2.3%),2020年預期為1.9%(12月預期為2.0%),2021年預期為1.8%(與12月持平);上調了失業率預期,2019年中位數失業率預期為3.7%(高於12月預期的3.5%);2020年失業率預期為3.8%(高於12月預期的3.6%),2021年預期為3.9%(高於12月預期的3.8%);並同時調低了對總體通脹的預期值,2019年預計分別為1.8和2.0%(12月預計分別為1.9%和2.0%);2020年預計分別為2.0%和2.0%(12月預計分別為2.1%和2.0%)。2021年預計分別為2.0%和2.0%(12月預計分別為2.1%和2.0%)。

(四)對市場即期情緒影響:鴿派立場 美股、黃金、美債上漲 美元下跌

美股、黃金、美債下行,美元小幅上漲:加息決議公布之後四個小時窗口看,美元由96.43下跌0.5%至95.94,道瓊斯由25727.11上漲0.07%至25745.67,納斯達克由7705.41上漲0.30%至7728.97,標普500由2821.40上漲0.11%至2824.45,美國10年期基準國債收益率由2.592跌2.58%至2.525,COMEX黃金由1302上漲0.84%至1313。

2

縮表計劃:5月放緩縮表速度 9月終止縮表 10月重新投資美債

關於資產負債表的討論重現於2019年1月的美聯儲會議紀要中,表明美聯儲官員在重新考慮結束縮表計劃的日期,隨後在2月26-27日的聽證會上,鮑威爾也給出了縮表計劃的一些細節。在本次3月的議息會議上美聯儲發表了詳細的縮表計劃,美聯儲資產負債表現狀如何?何時、如何結束?以及對市場有什麽影響?是本節主要探討的內容。

(一)美聯儲縮表進度和資產負債表現狀

1、美國資產負債表變化回顧:金融危機前平穩 金融危機後迅速擴大

美國資產負債表變化回顧—金融危機之前,不論美聯儲處於加息或降息周期,美聯儲資產負債表都保持緩慢的增長趨勢(加息或降息期間,資產負債表平均擴張在10%-20%之間)。但金融危機之後,美聯儲資產負債表規模迅速擴大(2007-2015年資產負債表擴張了4倍)。目前美聯儲資產負債表規模約為3.97兆美元,較縮表前的峰值4.56兆美元下降了0.59兆美元,回到了2013年12月的水準。但較QE前的水準(1萬美億)仍然過高。

2、美聯儲縮表進展:完成率較高 以國債縮減為主

美聯儲縮表計劃完成率較高:截至2018年2月28日,美聯儲縮表累計規模4969.58億美元,計劃縮表規模5500億,計劃完成率90%,其中國債月平均完成率為92%,MBS為72%。

(二)美聯儲如何停止縮表?

5月放緩縮表速度—美國國債縮減額縮小一半 MBS縮減額不變:每月回收資金上限從目前的300億美元減少到2019年5月開始的150億美元來減緩縮減持有的國債規模。委員會打算繼續允許其持有的機構債券和機構抵押貸款支持證券(MBS)的縮減,這與長期持有主要國債目標一致。

9月終止縮表:聯邦公開市場委員會打算在2019年9月底完成減少系統公開市場账戶(SOMA)中的總證券持有量。

10月開始,從MBS收到的本金償付款(低於200億美元上限)再投資到美國國債:2019年10月開始,從機構債券和MBS贖回的本金將再次投資於美國國債,最高金額為每月200億美元;任何超過該最高金額的本金將繼續再投資於MBS。低於200億美元上限的機構債券和MBS本金最初將投資於一系列期限內的美國國債,以大致匹配未償還的國債的到期構成。委員會將重新考慮這一再投資計劃以及其對SOMA組合長期構成的審議。

當儲備金餘額降至合意區間,美聯儲考慮重新擴表:聯邦公開市場委員會在9月底結束縮表後的平均儲備水準可能仍會略高於美聯儲有效、高效實施貨幣政策所必須的水準。在這種情況下,委員會會在一段時間內保持SOMA投資組合規模大致不變。當委員會判斷儲備金餘額已降至符合有效和高效實施貨幣政策相一致水準時,SOMA投資組合將不會擁有超出有效和有效政策實施所需的證券。一旦達到這一點,委員會將開始增加其證券持有量,以跟上美聯儲非儲備負債的趨勢增長步伐。

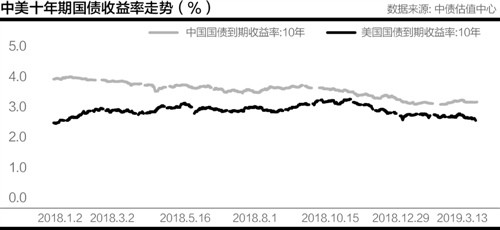

從縮表影響來看,流動性環境將有所改善,美國長端利率或將有所下行:一方面,美聯儲結束縮表會改善全球流動性環境,利好市場流動性改善,但由於本次美聯儲公布的縮表細節是較為漸進的,因此影響較為溫和。另一方面,自2017年10月縮表以來,美聯儲縮表主要以長端國債為主,致使美國長端收益率面臨一定的上行壓力。2019年10月起美聯儲將從MBS收到的本金償付款投資到美國國債,將增加美國國債的需求(主要以購買長端國債為主),壓低美國長端國債的收益率,也會導致美債收益率曲線更加扁平化。

3

美聯儲貨幣政策周期回顧

1、利率大周期:80年代以來的利率下行周期

從大周期看,美國利率在1950-1981年一直是上升,81-84達到轉捩點,之後至今一直是走低。大周期內有小的利率周期,但整體前半段上升周期中,每個周期的波峰逐漸走高,在下半段走低周期中,每個波峰逐漸降低。

1981-1984年大周期轉捩點形成的原因既有內部也有外部。內部原因來看,人口結構(人口轉捩點和利率轉捩點一致)+城鎮化率轉捩點(美國城鎮化率渡過高速發展期)+金融創新(1980年後美國經濟增長主要靠赤字、信貸)。外部原因來看,美國二戰後脫穎而出:從上世紀50年代開始到70年代末,二戰結束以後,歐洲和日本經濟轟然倒塌,美國成為了全球工業、製造業的大基地。

2、80年代以來,美聯儲的六輪貨幣政策周期

以聯邦基金利率變化分為加息(緊縮)和降息(寬鬆)周期,1983年以來美國經歷了6輪 政策轉變期(由緊→松);其中降息持續時間>加息持續時間、加息頻率>降息頻率

(二)加息末期大類資產普漲 政策轉換期 資產變現分化

定義:將上輪加息周期中最後兩次加息期間定義為加息末期,將上輪加息周期中最後一次加息和下輪降息周期中首次降息定義為政策轉換期,最後下輪首次降息和第二次降息期間為降息初期。從1983年以來六次從加息向降息過程中,可以看出加息末期(最後兩次加息相隔時間)平均時長為2.2個月,政策轉換期平均市場為9.9個月, 降息初期(前兩次降息相隔時長)平均時長為2.0個月。

目前美聯儲政策將進入轉換期。梳理歷史上歷次加息末期和政策轉換期間的資產表現有助於我們分析後續大類資產的走勢。在這六輪政策轉換周期內各大類資產的價格表現如下: 我們可以看到在加息末期(市場對加息結束預期增強)股債美元等大類資產經歷了普遍的上漲,但在進入政策轉換期之後,除了股油能繼續維持強勢後,但其他資產(債美元黃金)均出現調整。當美聯儲開始降息時,美股會開始下跌。

4

美元:2019年或波動下行

總體來看,驅動2018年美元上漲的因素有所走弱 2019年美元或波動下行。2018年推動美元上漲的因素在2019年均有所走弱(強勁的經濟增長面臨轉捩點+美聯儲加息周期結束+美歐利差縮窄下套利資金對美元需求有所減弱),疊加2019年美國債務壓力來襲,美元全年有波動下行的趨勢。歐洲經濟是否有超預期變化是短期美元指數波動的來源。

經濟因素:經濟峰值已過。長期來看,美元本質是美國經濟實力的綜合定價,過去幾年美元走勢已經超調。短期來看,美元走勢取決於主動貶值(美國自身因素)和被動升值(外部因素)之間的博弈。一方面,美國經濟進入轉捩點期(前期刺激政策效果逐漸消退、中期選舉後額外擴張的財政政策面臨阻力、加息對實體經濟的影響逐漸顯現、房地產進入下行周期),美元有主動貶值動能。另一方面,年初以來美元升值中近70%來自於歐元的貶值。如果歐洲經濟繼續超預期下行,歐元有貶值壓力,那麽美元將有被動升值的動能,歐洲經濟變化是美元短期的波動來源。

債務因素:債務壓力來襲。長期來看,美國債務規模(國債總額/GDP比例、國債增速)增長過快的時期往往帶來美元走弱。短期來看,目前債務處於高位且增速較快(美國總債務佔GDP 比重超過120%,過去十年的平均增速是12.4%)快速增長的債務問題或將引發對美國債務可持續性的擔憂,為美元帶來貶值壓力。

貨幣政策因素:加息周期結束。長期來看,本輪加息本質是回歸常態化而非預防經濟過熱,因此在經濟並非過熱背景下的加息注定無法長遠。短期來看,美債收益率曲線正在抑製美聯儲加息步伐(美國長短端利差已經收窄至2007年以來的最低水準,美債收益率曲線趨於倒掛),隨著本輪加息周期結束,貨幣緊縮對美元的提振效果逐漸熄火。

交易因素:套利需求減弱。2018年美元上漲受到套利資金的推動(美歐、美日利差擴大),隨著美聯儲加息進入尾聲,美國利率水準趨穩,套利資金對美元需求將有所減弱。

5

人民幣:強勢概率增加 易升難貶

首先,年初發生了什麽?

年初以來美元96震蕩,人民幣匯率主動升值2%帶動CFETS指數從92回升到94,回顧過去三年,我們一直認為所謂的“維持一籃子穩定”的錨大概率在94左右,當下一籃子正好在錨值左右。

當下是匯率的重要觀察時點

籃子指數目前在94錨值左右,仍屬於超貶後的合理回升範圍,一旦超過95仍持續衝高,如沒有觀察到明顯的波動過濾和收盤推動,或有匯率主動引導的可能性。

2019年匯率的因素排序或為中美>美元>結售匯基本面

經歷三年人民幣匯率目前波動率與G7貨幣基本同區間,因此個人企業與金融市場對匯率波動忍耐度明顯提升,結售匯基本面即便在2018破7擔憂時也沒有發生明顯惡化。因此前兩個因素造成的銀行間交易或更為重要。2019美元由於經濟壓力增加+加息馬達失火+美債利率回落面臨中樞下移,利好匯率。中美,只要不是完全對抗情景,匯率易升難貶。詳細觀點請見【華創宏觀交運輕工商社】匯率如何看?強勢匯率的預期受益標的有哪些?

6

國內貨幣政策:美聯儲停止加息 為國內貨幣政策釋放空間

美聯儲貨幣政策轉向為中國貨幣政策作逆周期調節釋放了空間。貨幣政策的靈活寬鬆程度大概率隨時間是逐步加碼,雖然是靈活寬鬆程度逐步加碼,但我們認為整體不會達到2014-15年的寬鬆情況,降準比降基準息依然在政策順位中靠前。目前市場對貨幣政策擔心點來源於通脹是否會超預期上行。我們認為,只要CPI高點不長期停留在3%之上,CPI掣肘貨幣政策轉向的可能性極低,但或干擾貨幣政策寬鬆的節奏。詳細觀點請見【華創宏觀】CPI會過3%嗎?--每周經濟觀察

7

國內債市:資產荒總基調之下 債牛仍有最後一程

對於未來利率走勢的判斷,從資金供需角度(社融-M2同比的缺口來表達資金的供需對應情況,這個指標領先國債利率兩個季度)來看,我們認為利率上半年下行方向依然存在,但是空間具有一定的不確定性。另外,2018年9月對於國有企業杠杆的約束性文件(《關於加強國有企業資產負債約束的指導意見》)將會對整個國有企業負債端形成一定的約束,考慮到國企負債端對應到1/3的固定資產投資,50%的銀行企業信貸,80%的信用債發行。因此金融機構在2019年大概率將面臨資產荒。對於銀行來說,一方面負債端過期率回升,另一方面資產端有資產荒。因此銀行的配置力量推動的債牛最後一程仍值得期待。詳細觀點請見【華創宏觀】國企去杠杆的三問三猜--思想匯·第五期

(本文作者介紹:華創證券首席宏觀分析師,兼任中國人民大學IMI研究員,澳大經濟研究所特約研究員。)