本報記者 黃斌 北京報導

台灣時間2019年3月20日夜間,美聯儲議息會議宣布維持2.25%-2.5%基準利率不變,同時表示9月之後停止縮表,鴿派信號超出市場預期。

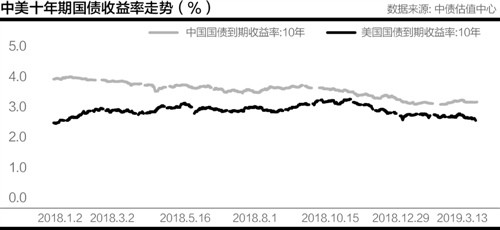

受此消息影響,美國三大指數由跌轉漲,並以道瓊斯指數和標普500下跌0.5%、納斯達克指數微漲0.06%收盤;美債到期收益率大幅走低,10年期美國國債下行7bp至2.54%,創2018年1月以來新低。

3月21日上午,國內債市亦聞風而動,早盤10年期國債期貨主力合約上漲0.25%,5年期主力合約上漲0.17%,10年期國債到期收益率下行2bp至3.13%,10年國開債到期收益率亦下行2bp,報收3.62%。

這也意味著,中美10年期國債利差進一步擴大至約60bp,為2018年9月以來的新高。去年11月,該期限國債利差曾一度被壓縮至24bp的低點。

“美聯儲超預期鴿派確實給國內貨幣政策打開了一定空間,但降息概率幾乎為零。”3月21日,中國銀行國際金融研究所研究員李赫對21世紀經濟報導記者表示,由於經濟下行壓力依然較大,中國貨幣政策依舊保持寬鬆,預計還將有1-2次降準,“國債利率預計還會有所下行。”

中國貨幣政策約束減少

3月21日,中信證券研究部固定收益首席分析師明明發布報告認為,3月不加息符合市場預期,因為“基於勞動力市場環境和通脹已有的表現及未來的預期,本次美聯儲會議,FOMC委員一致投票決定將一般和超額準備金利率維持在2.40%,同時,將聯邦基金利率維持在2.25%-2.50%目標區間內”。

出乎市場意料則是:本次會議除了公布了對於市場來說早有預期的縮表部分的具體內容,同時點陣圖反映今年不再加息,超出市場預期。這使得本次會議的立場非常鴿派。

也有分析人士認為,美聯儲超預期轉鴿,頗有矯枉過正之勢,不排除“2019年降息一次”的可能。

“美聯儲的態度去年底開始首次發生重大轉變,把2019年加息3次的預期下調到了加息2次,是美聯儲2016年12月開始連續加息以後,第一次釋放貨幣政策轉向信號。”3月21日,北京某大型券商固收分析師對21世紀經濟報導記者表示,而此次美聯儲加息預期次數進一步降低至零,也意味著中國貨幣政策受到美聯儲的約束進一步減少,進一步打開中國央行的貨幣政策空間。

江海證券固收屈慶團隊3月21日指出,美國經濟雖然受政府關門、嚴寒氣象等暫時性因素和全球經濟邊際放緩等外部因素的影響,從去年年底以來出現放緩跡象。

國債利率仍有下行空間

“2019年製約貨幣政策的因素主要來自國內。”3月21日,李赫對記者表示,一是豬周期的提前啟動,“3月份豬肉價格已經上漲了12.5%,如果年中豬肉價格再上漲20%,將帶動CPI上漲到2%以上,如此快的上漲雖然不會轉向貨幣政策,但將干擾貨幣政策寬鬆的節奏”;二是房地產“‘房住不炒’政策依舊,不會使用降息這種極端手段。”

李赫認為,隨著美債利率下行,中美利差進一步拉大後,國債利率預計還會有所下行,“這主要是由於民營、中小微企業融資難融資貴問題依舊存在,小微企業融資成本今年還要降1個百分點。所以,寬鬆的貨幣環境依舊,有助於國債利率的下行,但幅度預計沒有去年的大。”

明明團隊則維持10年期國債收益率3.0%-3.4%的判斷,但如此偏鴿的美聯儲提高了國內貨幣政策動用價格型貨幣工具的概率,一旦降息,10年國債仍可能突破3%,達到2.8%的水準。

但屈慶團隊則認為,去年美聯儲4次加息,國內公開市場利率僅僅上調了5bp,今年美聯儲按兵不動,國內貨幣政策自然不存在受美聯儲影響放鬆的可能性。從基本面的角度看,國內經濟初現改善跡象,短期內貨幣政策也不存在進一步放鬆的必要性。

“我們判斷,美聯儲轉鴿對國內利率走勢有影響,但可能不會太大。”3月21日,某保險資管投資人士對記者表示,由於去年以來中美貨幣政策走向已實現一定程度的脫鉤,“有一次美聯儲加息,國內貨幣市場隻跟了5bp,大家叫它‘佛性加息’”,“影響國內利率走勢的,最大的變數應該還是中美貿易談判,然後是房地產、基建投資方面的邊際變化。”他說。

“目前來看,國債利率已經在一定程度上體現降準預期了,我們覺得10年國債最低可能會到2.9%。”該保險資管人士說。