作者:沈明高

來源:博智巨集觀論壇

沈明高

廣發證券首席經濟學家

博智巨集觀論壇學術委員會委員

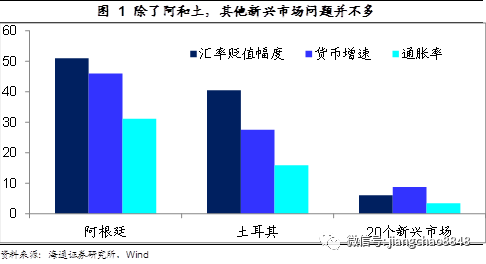

今年以來,美元走強,引發部分新興市場國家貨幣危機。阿根廷、土耳其、巴西等國貨幣相繼大幅貶值。我們的研究發現,如果美元繼續走強,埃及、南非、伊朗、哥倫比亞、尼日利亞等新興市場國家有可能發生貨幣危機,其中以埃及和南非爆發危機的概率最大。然而,與97亞洲金融危機前相比,新興市場國家總體情況有所好轉,除非一些指標快速惡化,否則發生類似規模危機的可能性不大。

在美聯儲加息和量寬政策退場啟動若乾時間之後,新興市場國家本幣相對於美元的貶值風險上升。美元指數自今年4月中旬以來快速反彈,升幅超過7%;美債利率開啟上行新周期,使得國際“熱錢”回流美國。阿根廷、土耳其和巴西等新興市場國家的貨幣迅速貶值,使這些國家的央行被迫大幅加息維穩匯率;上周,土耳其裡拉兌美元再次貶值25%,引發市場關於金融危機是否卷土重來的擔心。

在現有研究貨幣危機決定因素的文獻中,實際匯率、外匯儲備、GDP增速、經常項目、信貸增速、通貨膨脹和財政盈余這7個指標的使用頻次最多,即這些指標整體惡化將引致本幣大幅度貶值。從長期來看,兩國按本幣計價的名義GDP增速之差,決定了本幣相對升值或貶值的幅度。迅速增長的貨幣供應使得通脹走高,導致本幣貶值。經常账戶赤字和財政赤字升高,容易引發貨幣危機。

倘若美元在現有基礎上進一步走強,埃及、南非、伊朗,哥倫比亞、尼日利亞等新興市場國家都有可能發生貨幣危機;相對而言,上述7個指標大多居於末位的埃及和南非,爆發危機的可能性最大。與97亞洲金融危機前相比,目前新興市場國家在實際匯率和GDP增速這兩項指標基本持平,但在外匯儲備、信貸增速、經常項目和通貨膨脹等方面明顯較好。所以,全球發生大範圍貨幣危機的可能性不大。

今年4月以來,阿根廷和土耳其貨幣相對於美元大幅貶值;上周,土耳其裡拉兌美元貶值幅度超過25%,引發市場關於金融危機是否卷土重來的擔心。

部分新興市場國家本幣大幅度貶值,是美聯儲量寬政策退場的必然結果。美聯儲在6月的議息會議上再次加息25個基點,並釋放出強硬態度,全年預計大概率還會加息2次,國際“熱錢”回流美國。同時,在利率走高的大背景下,美元指數也從4月中旬開始強勢反彈,目前最高點已突破96,並存在著繼續升值的太空。

阿根廷和土耳其為什麽會發生貨幣危機?是否會有其他新興市場貨幣重蹈阿根廷和土耳其的覆轍,進而由點到面,發生全球性貨幣危機呢?我們的研究發現,一國的外部因素、內部因素和資本進出管制體系都能對匯率產生重大的影響。如果美元繼續走強,那麽埃及、南非、伊朗、哥倫比亞和尼日利亞等國家都可能會出現匯率危機,其中,埃及和南非發生危機的概率較大,但總體規模應小於97的亞洲金融危機。

01

新興市場貨幣貶值

美元指數4月中旬以來快速反彈。2017年美元指數持續下跌,從年初的102下降到年底的92,2018年初市場依然預期美元保持弱勢,事實上1月中旬到4月中旬美元仍然維持震蕩走勢,但美元從4月16日開始強勢反彈,從89.4上升,到目前最高點突破96,升幅超過7%。我們在此前的報告中預測美元今年觸底反彈,主要根據在於美國經濟表現強於歐洲和日本,並且美聯儲的貨幣政策更為緊縮。

美債利率走高,新興市場國家貨幣面臨貶值壓力。自年初以來,美國國債收益率持續走高。以十年期國債收益率為例,今年4月24日突破3%的重要關口,為2014年以來的首次,目前十年期國債收益率在3%附近波動(圖表1)。隨著美債收益率的提升,美元資產的相對吸引力較高,國際“熱錢”大量回流美國,逆轉過去新興市場貨幣相對強勢的地位。

部分新興市場國家的貨幣迅速貶值,相關央行被迫大幅加息。在美元快速升值的過程中,阿根廷比索兌美元匯率從4月25日開始進入快速貶值通道,從4月25日的1美元20.3比索貶值到6月底的28.9,貶值幅度將近30%。為了防止本幣進一步貶值,阿根廷貨幣當局在4月27日和5月3日分別加息300個基點,基準利率從27.25%上調至33.25%,在5月4日進一步加息,基準利率上調至40%,同時宣布了資本外流的管制(圖表2)。規定自7日起,金融機構以參考匯率計算每日結餘的外匯淨頭寸不得超過可計算流動資產10%。不僅如此,阿根廷還向IMF求援,希望能得到經濟援助。這是阿根廷時隔17年後再次向IMF求助,可見事態的嚴重性。

與阿根廷比索類似,巴西雷亞爾和土耳其裡拉也在短時間內迅速貶值。土耳其裡拉在年初就開始承壓,自3月以來,土耳其裡拉對美元匯率一路狂跌,從3月初的1美元3.8裡拉 一路貶值至5月下旬的4.7附近。面對股匯債三殺,土耳其央行5月24日緊急會議後利率上調300個基點至16.5%,6月8號再度上調425個基點至20.75%。然而,大幅上調的利率並沒有阻止裡拉的貶值。8月10日,土耳其裡拉兌美元貶值單日超過10%,全周跌幅超過25%。盤中美元兌裡拉一度到達過7.21,創歷史新低(圖表3)。巴西雷亞爾年初至今貶值幅度已累計超過17%,美元升值和美債利率上行的外部環境疊加10月總統大選不確定性,巴西雷亞爾在短期記憶體在進一步貶值的可能(圖表4)。

02

貨幣危機的決定因素

美國十年期國債已開啟上行長周期,盤整後仍可能震蕩向上,美元指數年內有望繼續走強。長短期因素共同推動美國十年期國債收益率震蕩向上。長期來看,製造業從中國轉向東南亞國家,大國效應的消失會帶來製造業成本、通脹和利率水準的提高,全球利率將進入新一輪上行長周期。短期來看,美國通脹預期上升、經濟表現優於歐洲經濟,所以美聯儲加息縮表步伐會快於歐央行(圖表5)。美聯儲在2018全年加息4次概率提高,加上美聯儲量寬政策退出,是國債收益率升高的短期原因。美元利率的進一步走高會使資本從新興市場流向美國,加劇新興市場的貨幣危機。此外,從歐洲央行宣布的貨幣政策來看,歐洲將會維持利率直至明年夏季,並分階段退出QE計劃,所以“美強歐弱”勢頭將在下半年繼續維持,我們根據美德、美日十年期國債收益率的預期利差,來估計美元指數的上升區間,發現年內美元仍然存在很大的升值壓力,年內美元指數可能上探100(美元指數如期觸底反彈,或上探100),這將對新興市場國家產生巨大的影響(圖表6)。

在這樣的大背景下,除阿根廷、土耳其和巴西外,判斷哪些新興市場國家存在潛在的貨幣危機就顯得尤為重要。

決定一個國家發生貨幣危機的因素很多,不少學術文章研究了哪些指標可以用來預測貨幣危機或者匯率存在巨大的貶值風險。Bilson(1979) 研究發現國際儲備與基準貨幣比率越高的國家發生貶值的概率越低。Collins(1995) 擬合效果比較好的指標是國際儲備/GDP,實際經濟增長率,和通貨膨脹率。他發現國際儲備/GDP是決定是否會發生貨幣危機的關鍵指標。Edin和Vredin (1993) 使用貨幣數據、產出、國際儲備/進口這三個數據來預測貨幣貶值的概率,發現效果很好。Eichengreen, Rose,和Wyplosz (1995) 用通脹率、就業增長率、經常账戶/GDP、資本管制、政府虧損、過去是否發生過外匯市場危機等指標來預測該國外匯市場是否會遭到攻擊,效果顯著。Kamin (1988) 使用了貿易差額/GDP、出口增長、進口增長、實際匯率、實際經濟增長以及通貨膨脹等指標,發現沒有發生危機的國家與發生貨幣危機的國家上述指標在危機爆發前1-3年就有顯著不同。

Kaminsky, Lizondo和Reinhart的論文Leading Indicators of Currency Crises(1998) 是關於貨幣危機預警引用量最大的文獻,也是貨幣危機領域的最權威的研究。他們回顧了過去幾十篇相關文獻,並提煉出各篇文獻中效果最佳的一些預測指標,進行了統計加總,得到了如下圖表:

我們將變量按照文獻研究篇數的多少進行排序,選取了研究數量頻次大於等於5的7個指標,分別是:實際匯率,外匯儲備,GDP增速,經常項目,信貸增速,通貨膨脹和財政盈余。所以,新興市場自身的經濟發展狀況、國際收支水準和外匯管理制度等方面的問題是爆發貨幣危機的根源所在。這導致無論是國際投資者還是本國居民,都不相信其央行有能力維持貨幣的穩定,最終導致了貨幣貶值。

實際匯率低。實際匯率是將名義匯率經過相對物價指數調整後得到的匯率,是按照外國與本國物價指數之比對名義匯率進行調整,用來反映剔除兩國貨幣相對購買力變動影響後,匯率變動對兩國國際競爭力的實際影響。總體上來看,實際匯率與名義匯率的相關性比較大,但在本國與外國通脹差較大的時候,也會出現背離的情況。

外匯儲備低。外匯儲備是抵禦貨幣危機的第一道防線,也很大程度上決定了一國居民對本國貨幣的信心。2008年金融危機之後,阿根廷外匯儲備佔GDP的比例呈下滑趨勢,從2007年的15.4%下跌到2016年的6%。土耳其外匯儲備相對而言比較穩定,大體在10%附近波動,但仍然屬於佔比較低的國家(圖表8)。作為對比,中國近些年外匯儲備佔GDP的比例超過30%。

經濟增長緩慢,導致整體抵抗力下降。從長期來看,兩國按本幣計價的名義GDP增速之差,決定了本幣相對升值或貶值的幅度,這基本適用於大多數貨幣。無論是阿根廷還是土耳其,其與美國的GDP增速差距變大的時候,也往往是本幣同比貶值的時期。(圖表9,10)

經常账戶赤字高。阿根廷國際收支經常項目長期逆差,2017年的逆差規模高達308億美元,約佔當年阿根廷的GDP總量的4.8%。由於產業結構的弊病和缺陷,土耳其國內製造業發展滯後,需要進口大量的製成品,因而經常账戶赤字一直居高不下。其與GDP比值處於高位,近十年的均值為-5.2%(圖表11)。

信貸增速過快。信貸對一國的經濟發展有著重要的影響,增速太低不利於GDP增長,增速太高則會導致經濟有脫軌的危險。阿根廷信貸增速從08年金融危機之後一路上漲,最高曾到過2015年的53.1%,土耳其的信貸增速長期維持在20%附近,這對本國貨幣的匯率穩定形成了很大的壓力(圖表12)。

迅速增長的貨幣供應使得通脹走高,導致本幣貶值。阿根廷是美元衝擊下率先發生問題的國家,高通脹率是直接原因。在全球尤其是在經歷了08年的金融危機與2011年的大宗商品價格下降的風暴之後,為了維持經濟的增長,阿根廷央行偏好於寬鬆的貨幣政策,包括增加補貼和擴大基建等方式以求拉動內需,導致通脹走高。土耳其的通脹雖然沒有阿根廷那麽誇張,但是自08年金融危機以來也一直處於上升通道中,最近已破10%(圖表13)。相對而言,巴西的通脹水準比較低一些,目前處在較為合理的區間,所以巴西雷亞爾的貶值幅度比阿根廷土耳其相對而言要好一些。

財政赤字嚴重。長期財政赤字的國家要麽不斷印鈔,增加貨幣供給;要麽對外舉債,推升外債總量。無論是過快的M2增速還是過高的債務水準,都是不可持續的發展方式,會使得政府的公信力下降,對本國貨幣產生貶值壓力。

圖表14列出的是按照2016年的統計,GDP佔比超過全球GDP0.2%的24個新興市場國家的相關情況。我們統計了這24個國家在2013至2017年間實際匯率,外匯儲備,GDP增速,經常項目,信貸增速,通貨膨脹和財政盈余這七個指標。然後將24個國家根據各個指標從發生危機由易到難進行排序,將排名前5的用紅色標出,表明這5個國家單從這一項上來看,最可能導致本幣貶值;將排名6-10的用黃色標出,表明這5個國家單從這一項上來看,相對而言比較容易導致本幣貶值。比如,理論上,經常項目佔GDP的比例越小越容易使本幣貶值,我們按照經常項目佔GDP比例從小到大排列,前5個國家進行標紅,6-10個國家用黃色標出。所以一個國家標紅的部分越多,越是容易發生本幣貶值的風險。

此外,在評估一個國家貨幣風險上,我們額外加了資本管制這一項。資本項目開放情況與一個國家的貨幣風險概率存在著很大的關係,倘若一個國家資本項目完全不開放,那這個國家的貨幣風險其實是很小的。事實上,在本國匯率存在巨大貶值風險的條件下,資本管制往往是斬斷進一步惡化傳導的最有效手段。例如中國在2015年811匯改之後面臨人民幣貶值的巨大壓力,中央政府實施了寬進嚴出的管制政策,保住了人民幣匯率,也有效預防了經濟發生系統性風險。在資本账戶的開放程度方面,我們採用了Klein,Rebucci和Schindler(2015) 的相關研究結果。他們利用一個全新的數據庫,估算了各個國家的資本管控情況,按照寬鬆到嚴格分成了Open, Gate,和Wall這三種類型。相對而言,Open的情況較為危險,Wall的情況比較安全,Gate介於兩者之間。在我們統計的24個新興市場國家中,除了伊拉克缺乏相關的評級數據,只有埃及和秘魯歸類於Open,中國印度等6個國家歸類於Wall,剩餘的絕大部分都是Gate這一類型。

03

誰是下一個?

圖表14的結果顯示,阿根廷和土耳其的確是比較容易發生貨幣貶值的國家。阿根廷的情況最為嚴重,在全部的7個指標中,共有實際匯率,外匯儲備/GDP,GDP增速,信貸增速,和通貨膨脹這5個指標標紅,此外,經常項目/GDP這個指標標黃,說明相比於其他新興市場國家,阿根廷的各項指標都非常糟糕,而且阿根廷的資本管制體系類型是Gate,並不具備強力的管制措施,發生貨幣危機時,也無法有效地掌控資本的流進和流出。土耳其在7個指標中,實際有效匯率,經常項目/GDP,和通貨膨脹這3個指標標紅,尤其是經常項目/GDP這一項,近幾年有明顯惡化的趨勢,這導致土耳其的外債短時間內大幅攀升。此外土耳其在外匯儲備/GDP,和信貸增速這兩項上標黃,並且資本管制體系中也是採用的Gate。

其他國家中,埃及發生貨幣危機的概率最大。從我們統計的7指標中,埃及共有5個指標標紅,而且埃及的資本管制體系是Open,一旦發生貨幣貶值,很難以通過強有力的資本管制措施穩住匯率。南非發生貨幣危機的概率也不小,主要在於外匯儲備較低,而且經常項目逆差較大。伊朗GDP增速緩慢,但信貸增速與CPI增速較大,也有一定的概率發生貨幣危機。此外,哥倫比亞,尼日利亞等國家也不排除發生貨幣危機的可能。

綜合以上情況,如果美元繼續走強,那麽埃及、南非、伊朗、哥倫比亞和尼日利亞等國家都可能會出現匯率危機;其中,埃及和南非發生危機的概率最大。

04

還沒到最壞的時候

目前阿根廷,土耳其和巴西已經發生貨幣危機;埃及、南非、伊朗等國家都可能會出現匯率危機,那由點到面,發生大範圍貨幣危機的概率有多大呢?對比於97亞洲金融危機期間的情況,新興市場國家的總體是有所改善還是更加惡化了?

同樣採用圖表14的7個指標,圖表15-20列出了以上24個新興市場國家的總體情況(由於08年之前財政赤字數據缺失比較嚴重,我們著重看剩餘的其余6個指標)。從有效匯率的角度,當下的水準與96-97年的水準基本一致(圖表15);在外匯儲備與GDP比例這一項上,目前新興市場的外匯儲備有明顯的提高,從97年金融危機之前的不到10%,到目前的穩居20%以上(圖表16)。

在經濟基本面上,當下新興市場GDP增速與97金融危機前也大致相似(圖表17)。值得注意的是,從2001年起,新興市場24個國家GDP增速的加權平均值一直高於簡單平均值,這其中中國的貢獻較大。在信貸增速這一項指標上,相比於97年前後的水準,新興市場這些年的信貸增速相對而言還是比較低的(圖表18)。

新興市場經常項目佔GDP的比例大概在2000年前後由負轉正,相比於2006-2007年4%的巔峰值,目前經常項目/GDP已經有大幅下滑,但2017年仍然是正的0.2%,明顯好於1996年的-1.6%(圖表19)。在通貨膨脹這一項上,無論是簡單平均還是加權平均,新興市場近20年的CPI都是在大幅下降(圖表20)。

所以,從這6個關鍵指標上來看,新興市場國家的總體情況有所好轉,除非這些指標快速惡化,發生大範圍貨幣危機的可能性不大。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:吳化章