經濟觀察報 記者黃蕾8月10日,對於土耳其來說,可謂是“黑色星期五”。

這一天,土耳其本幣裡拉對美元突然大幅下跌近14%,土耳其股市也隨之大跌2.31%。

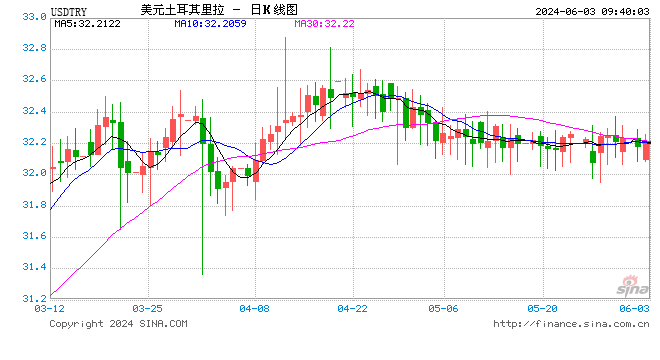

此後,土耳其裡拉繼續下跌,曾一度破7,創下歷史新低,而在土耳其央行出手乾預之後,裡拉匯率出現回升。然而拉長時間來看,2018年以來,土耳其裡拉兌美元匯率持續走弱,過去6個月,裡拉貶值幅度約45%。

根據土耳其國家統計局數據,2017年土耳其國內生產總值(GDP)達到約3.1兆土耳其裡拉(大約8507億美元),較上年增長7.4%。報告顯示,2017年土耳其人均GDP為38660土耳其裡拉(大約10597美元)。

2017年巨集觀經濟數據向好的土耳其,為什麽會在今年出現這樣一場貨幣動蕩,給新興市場帶來什麽鏡鑒,這場危機是否有蔓延趨勢?

裡拉暴跌根源

土耳其裡拉突然暴貶正引發市場關注,其直接觸發因素為8月10日,美國總統川普授權將對土耳其徵收的鋼鋁關稅翻倍,鋁關稅調整為20%,鋼鐵關稅調整為50%。

在券商研究人士看來,土耳其本次貨幣危機原因歸納為兩方面:外因是土美關係階段性對抗升溫,然而這只是裡拉暴跌的導火索;而土耳其自身經濟結構性問題是導致貨幣貶值的內在因素,也是問題的根源所在。

在全球金融危機後的近9年中,土耳其GDP平均增速維持在7%左右,甚至有幾個季度GDP增速突破10%。近期土耳其經濟維持較高增速,2018年一季度GDP同比增速高達7.36%。新時代證券研究團隊指出土耳其的經濟增長主要受積極財政政策和積極貨幣政策的推動,經濟維持高增速的同時也引發了通貨膨脹、貿易赤字、外部債務等一系列問題。高企的通脹率、不斷擴大的經常账戶逆差以及較大的外債負擔預示著土耳其經濟基本面惡化的同時,也是裡拉暴跌的根源所在。

就通脹而言,今年年初以來土耳其通脹率持續高於10%。土耳其今年7月CPI同比增速高達15.85%,創2004年1月以來新高,遠超土耳其央行5%的通脹目標水準。在土耳其央行7月24日的貨幣政策委員會的會議紀要中,土耳其央行提到將繼續把物價穩定作為貨幣政策的主要目標,其緊縮的貨幣政策立場將持續至通脹前景明顯改善。

同時數據顯示,土耳其外匯儲備總額近年來整體呈下降趨勢,截至5月份,其外匯儲備總額為827.91億美元,處在近四年來的歷史最低點。華泰證券研究團隊認為,這意味著土耳其資本外流情況較為嚴重,因此如果放鬆貨幣政策,使得利率走低,物價持續處於高位,通脹難以緩和,會進一步加劇資本外流。

此外,土耳其面臨持續的經常账戶逆差和較大的外債負擔。土耳其自2002年至2017年期間面臨連續16年的經常账戶逆差,2017年貿易逆差770.7億美元,貿易赤字率接近10%。2017年第4季度,土耳其經常账戶逆差佔本國名義GDP的比率高達6.8%。對外貿易的入不敷出則由借外債來彌補,2018年一季度土耳其外債總額達4667億美元,外債佔土耳其GDP之比高達近55%。而土耳其的外匯儲備遠遠不足以償付大量的外債。截至2018年3月,土耳其外債總額是外匯儲備的5.4倍之多,外債負擔嚴重。

根據IMF的報告,土耳其90%以上的外債以外幣計價,這使得它對裡拉的貶值非常敏感。而且,在外部融資來源中,證券投資的佔比顯著上升,這一部分的波動性極大,使得外部融資的穩定性較差。

新時代證券研究團隊認為,連年的貿易赤字引發市場對土耳其償債能力的質疑,疊加土耳其外匯儲備不足,極易引發資本外逃。2018年以來,多國央行相繼收緊貨幣政策,並逐漸回歸正常化,全球利率回升進一步加重土耳其債務負擔,依靠外債推動經濟增長的隱患便開始暴露。同時,過高的外債率讓土耳其國內的財政政策效果有限。

衝擊波會有多大

受裡拉8月10日暴跌影響,歐元當日收盤跌1%,阿根廷比索、俄羅斯盧布分別下跌4.4%和4.23%。全球風險資產受此影響悉數走低,美國標普500指數下跌0.71%,俄羅斯、法國、意大利、英國股指分別下跌3.68%、1.99%、2.34%和0.97%。因此,市場普遍擔憂土耳其的危機,繼續向其他新興經濟體蔓延,給全球市場帶來系統性的風險。

華泰證券研究團隊指出,需要看到的是與之相對應,避險資產紛紛走強,8月10日美元、日元分別上漲0.74%和0.15%,而兩者8月初至今已經分別升值1.75%和0.71%,美元指數破96關口,升至13個月新高。因此華泰證券研究團隊認為風險資產本次調整目前仍主要來自心理層面,是受風險事件衝擊的短期反映。

實際上,土耳其的外債主要持有主體為歐洲銀行,因此下一步的風險傳導路徑更可能出現在歐洲。國際清算銀行(BIS)數據顯示,西班牙的銀行共擁有價值高達833億美元土耳其債券,法國的銀行擁有384億美元,意大利的銀行擁有170億美元。國金證券研究團隊認為,如果土耳其危機進一步發酵,可能形成債務違約,從而令歐元區銀行業壞账上升,令危機傳染至歐元區。

申萬巨集源研究團隊認為,土耳其這一類新興市場國家的基本面瑕疵源於其發展方式。土耳其是典型的依靠外債驅動經濟增長的國家。由此此類國家產品缺乏國際競爭力,經常項目赤字,外匯儲備的累積更多的依靠舉借外債,導致外債規模不斷被動累積,且資本項目完全開放。這樣的國家存在內在不穩定性,隨著美元和歐元流動性出現邊際收緊,市場對其外債滾存能力的擔憂逐漸升溫,疊加美國經濟製裁的逾期,導致了“本幣貶值->外資流出->儲備貨幣流失->本幣貶值加劇”的負循環。

同時,申萬巨集源研究團隊也指出,海外流動性收緊的背景下,並不排除類似土耳其的新興國家出現問題。

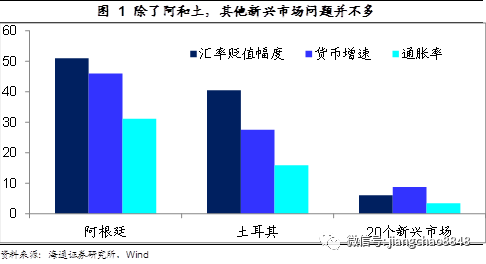

華泰證券研究團隊認為,短期其他發展中國家問題不大。與其他國家相比,土耳其、阿根廷的經濟基本面問題更為嚴重,2018年初以來,阿根廷比索和土耳其裡拉兌美元已分別貶值達56%和42%,6月土耳其、阿根廷兩國CPI分別達到15.4%和29.5%高位。

中信建投研究團隊認為,實際上,在4月美元指數開始反彈,美債收益率上行以來,不止土耳其一個新興經濟體出現問題。事實上阿根廷等國也出現了類似貨幣貶值的征兆,但是通過加息、申請IMF援助等果斷的措施,已經使得危機相對平息,並沒有出現風險的蔓延。儘管土耳其實際上在6月以來也進行了多次加息,基準利率已經上調至17.75%,投資者對於裡拉的負面情緒當時已經有所緩和,但是總統埃爾多安似乎仍然執著於非正規的貨幣政策,並且在6月的大選後有持續乾預貨幣政策的傾向,這使得投資者不安,因此美國製裁的消息就成為了壓死駱駝的最後一根稻草。