阿根廷比索對美元匯率收跌10%,報37.60比索,創收盤歷史新低;阿根廷美元主權債收益率差上漲37個基點,報760個基點,至少創2015年1月份以來最闊水準;巴西央行宣布以4.20雷亞爾兌1美元的匯率進行外匯乾預,為今年6月22日以來首次……

本周四(8月29日)以來,土耳其、阿根廷、巴西等一系列新興市場的“爆雷2.0”資訊不斷轟炸著市場業已脆弱的神經。土耳其裡拉、阿根廷比索爭相“竟次”成為今年對美元貶值最多的貨幣。

不過,不少市場人士認為,土耳其、阿根廷等新興市場國家的貨幣大幅貶值並不足以蔓延成為整個新興市場的貨幣危機,新興市場整體上比1997年和2013年時更有應對美元升值的能力,各國的風險情況也不盡相同。

土耳其和阿根廷貨幣止跌企穩

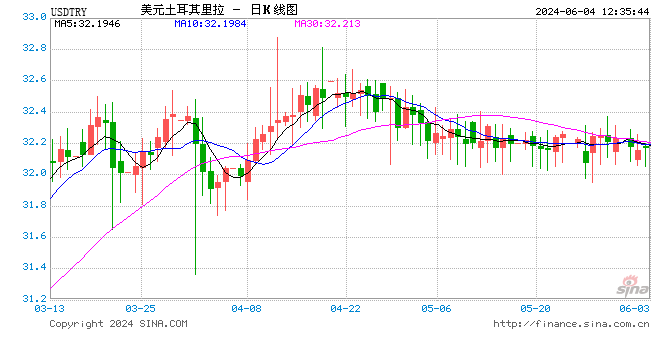

始於古爾邦節前的本輪土耳其裡拉爆貶在節後繼續進入2.0時代。

今年以來,裡拉對美元已貶值約38%。古爾邦節休市後,本周在8月30日盤中,裡拉對美元一度跌至兩周多來的最低水準6.6227。隨後,8月31日,在土耳其削減裡拉銀行存款稅費後,裡拉上漲1.15%至6.5731。

截至記者9月1日下午2:40發稿時,美元對土耳其裡拉為6.5503。

目前,土耳其的貿易赤字和外債均十分龐大。2017年,土耳其貿易逆差達到768億美元,貿易赤字佔GDP比重超過9%。2018年一季度,土耳其外債總額達4667億美元之多,外債佔GDP之比高達55%,且外債總額是外匯儲備的5.4倍。此外,根據國際貨幣基金組織(IMF)的報告,土耳其90%以上的外債以外幣計價。

國際金融協會(IIF)在其近期的全球巨集觀展望中表示,土耳其去年的信貸繁榮已經逆轉,外債延期的情況也將隨之下降。7月的數據將在未來幾周公布,從中可以窺見土耳其正在進行中的信貸緊縮。但更具前瞻性的問題是,土耳其的外部平衡改善了多少以及這對裡拉意味著什麽。全球巨集觀展望稱:“我們的模型顯示,裡拉的實際貶值甚至可能在未來數年將土耳其的經常账戶(從赤字)轉變向盈余。因此,裡拉的基本面正以物質產出上的損失為代價,發生迅速改善。”

與土耳其同命相連的還有阿根廷。

阿根廷貨幣比索對美元匯率自2018年4月下旬以來就不斷走低,而比索貶值又助推通脹率飛漲,阿根廷7月CPI同比漲幅高達31.2%。阿根廷央行最多時一周連續加息三次,被一些分析師甚至稱作“絕望式加息”。

8月30日晚,在總統毛裡西奧·馬克裡(Mauricio Macri)請求IMF加快撥付貸款不久後,為了提振比索,阿根廷央行貨幣政策會議決定再次加息,將指標利率大幅上調1500個基點,由45%升至60%。這已是阿根廷自今年4月以來第5次加息。消息公布後,阿根廷比索兌美元跌幅迅速擴大,盤中一度跌逾20%,跌破40關口,再創歷史新低。

不過,在IMF於8月31日表示支持阿根廷並將在下周二會面商談修改版援助計劃後,比索止跌企穩。布宜諾斯艾利斯交易結束時,比索上漲2%至36.85,但本周仍累計下跌超過16%。

截至記者9月1日下午2:40發稿時,美元對阿根廷比索為36.9075。

除了IMF的救助,為了緩解赤字,據外媒報導,馬克裡也開始考慮取消農作物出口稅。2017年,阿根廷政府赤字佔GDP的6.46%,公債約佔國內生產總值的52.6%,經常账戶餘額佔GDP的比重為-5.1%,通脹率為25.4%。

新興市場“完美風暴”言之過早

2008年金融危機之後,主要發達國家實行量化寬鬆貨幣政策,在全球風險水準較低、新興市場回報高的情況下,大量美元資本流入新興市場,如今風向轉變,美國進入加息周期疊加美元升值,新興市場的風險隨之暴露。

據Wind數據統計,2018年以來,新興市場國家本幣相對美元普遍貶值,其中,委內瑞拉玻利瓦爾、土耳其裡拉及阿根廷比索的貶值幅度都超過了50%,而巴西雷亞爾、俄羅斯盧布、南非蘭特及印度盧比相對美元都貶了10%以上。

不過,不少市場人士認為,部分脆弱新興市場國家的貨幣爆貶尚不足以蔓延成為整個新興市場的貨幣危機。

東盟與中日韓巨集觀經濟研究辦公室(AMRO)首席經濟學家許和意(Khor Hoe Ee)在此前接受第一財經記者採訪時,就對東亞地區的新興市場國家的整體情況表示了樂觀態度。

“美國不斷加息會促使投資組合再平衡,隨之而來的資本會流出也會給東亞地區國家帶來壓力。我們如今已經看到阿根廷面臨麻煩,土耳其也是如此。馬來西亞近來就面臨極大壓力。”但他表示,東亞地區整體的美元外匯儲備規模龐大且充裕,尤其是中國。大部分區內國家擁有足夠緩衝,可以承受一年期左右的短期資本外流壓力。東亞的部分國家會面臨一些困難,但這些困難整體上還是可管理、可控的。

他並建議,區內那些外匯儲備沒有那麽充裕、經濟沒有那麽強勁的國家,需要讓自身的利率水準變得更加靈活,以此構建更多緩衝。

此外,許和意告訴第一財經記者,類似清邁倡議多邊化協定(Chiang Mai Initiative Multilateralization Agreement,CMIM)這類機制可以給東亞國家獲取美元外匯提供第二選擇。

“CMIM是一項規模巨大的安排,有2400億美元的規模,區內各國都有一個配額,大國可以借相當於30億美元的外匯儲備,借款額度非常大,即使是IMF,也只能借出相同金額的外匯儲備。當一國自身的外匯儲備不足時,就能從CMIM借款,應對短期外匯流動性短缺。同時,CMIM還包括貨幣互換安排的安排,遇到困難的國家還可以從其他成員國處換取美元。”他稱,“目前,30%的借款可以直接通過CMIM機制,70%的借款還需通過IMF的項目來提取。我們目前正致力於使得IMF的70%的借款部分也能被輕易使用。隨著時間變遷,隨著全球經濟增長或國家的外匯負擔增加,我們也需要重新評估CMIM機制的規模。”

中國首席經濟學家論壇理事、廣發證券首席經濟學家沈明高則通過研究歷史上貨幣危機,將實際匯率、外匯儲備、GDP增速、經常項目、信貸增速、通貨膨脹和財政盈余這7個指標定位評估一國是否會發生貨幣危機的主要指標。

以此衡量,他認為,如果美元繼續走強,埃及、南非、伊朗、哥倫比亞、尼日利亞等新興市場國家有可能發生貨幣危機,其中以埃及和南非爆發危機的概率最大。但他同時表示,與1997年亞洲金融危機前相比,新興市場國家總體情況有所好轉,除非一些指標快速惡化,否則發生類似規模危機的可能性不大。

興證巨集觀王涵團隊也表示,雖然新興市場國家之間的共性可能導致新興市場危機的傳導存在一定相似性,但各國償付能力、通脹(進而貨幣政策)在美元流動性收緊下的不同表現,意味著新興市場內部有著巨大的差異。

從外債償付能力指標來看,土耳其、阿根廷、馬來西亞、南非的短期外債/外匯儲備均超過60%(其中土耳其及阿根廷的短期外債已經高於外儲),土耳其對外還為淨負債,因此償債能力相對較弱。

同時,從美元債到期分布看,新興市場將在2019年迎來美元債到期壓力的小高峰。除中國外,阿根廷、土耳其、巴西2019年到期的美元債數額靠前。這意味著在美國利率上行的背景下,他們將面臨更高短期償債壓力。而中國雖外債總量較大,但短期外債佔外儲比重尚不足40%,因此就對外償付能力而言,對於中國不需要過於擔憂。

通脹壓力方面,“本幣貶值-通脹-被迫加息-基本面下行”的惡性循環在阿根廷、土耳其、俄羅斯較為明顯,在中國、泰國、墨西哥、捷克、匈牙利、波蘭,本幣貶值並不必然導致通脹,因而央行也不必然加息。

事實上,伴隨著新興市場近期的股匯債三殺,一些外資重新看到了危中之機。

法國巴黎銀行(BNP)駐倫敦的新興市場固定收益主管Bryan Carter稱,本月新興市場債券下跌帶來了誘人的買入機會。美國國債上漲,意味著新興市場硬通貨債券的總體回報率波動較小。他也稱,儘管全球貿易摩擦和美聯儲加息仍對新興市場構成挑戰,但與2013年相比,新興經濟體目前的狀況能使其更好地應對美聯儲加息。

相關的數據似乎也應證了這一觀點。

全球基金情報提供商Lipper的數據顯示,截至8月29日的一周內,新興市場共同基金資金流入9.68億美元,新興市場債券基金流入2.5億美元,為六周以來最多。美銀美林的資金動向統計也顯示,最近一周,新興市場股市流入4億美元,債市流入1億美元。

第一財經記者 後歆桐

責任編輯:牛鵬飛