興證固收研究

投資要點

1、一級市場:信用債發行規模下降,淨融資量環比回落

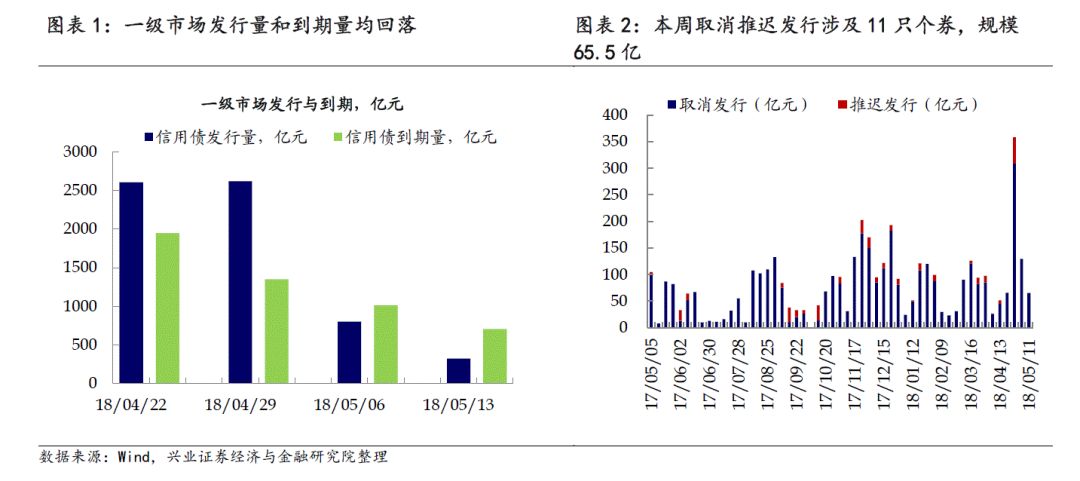

本周信用債發行規模下降,淨融資量環比回落。本周信用債的新債發行共320.15億元,較上周的798.98億元環比下降;其中短融、中票發行量下降,公司債發行量上升,同時本周無產業債和城投債發行。考慮到期的700.77億元,本周信用債淨融資-380.62億元,環比下降。此外,本周取消發行債券規模下降,債券主體評級以AA+為主。

2、二級市場:信用風險壓力上行,信用債持續調整

本周,城投債和中票收益率整體上行,信用債持續調整。本周,各期限、等級的城投債和中票收益率均表現上行,尤其是中長期限、低評級的債券調整幅度顯著。信用利差方面,城投債的信用利差整體調整,尤其是低等級層面;中票信用利差的調整也更多反映在低等級。

信用事件頻發,信用風險層面的壓力繼續發酵。近日,信用市場又爆出“15中安消”公司債券違約事件,包括發行人的存續債也將面臨交叉違約條款的壓力。此外,盾安集團下屬的上市公司也先後發布了公告,涉及信用風險以及兌付資金的問題。在緊信用的大環境下,實體企業,尤其是民營企業和弱資質平台所面臨的融資環境緊繃,非標、發債等管道的再融資難度加大,企業在債務滾動層面的壓力持續上行;尤其是對於一些財務杠杆較高的企業而言,面臨的財務風險較經營風險問題更為嚴峻。而隨著信用債到期規模的上行,投資者對於風險的擔憂情緒不斷提高,風險偏好下降,信用債整體調整和分化。

資金面整體平穩,但結構性分化也影響信用債的配置需求。就本周情況來看,央行公開市場操作淨回籠資金1400億,資金市場表現平穩,短期以及中等期限的資金價格波動幅度均較小,後續可能會受到繳稅繳準的時點影響,波動出現一定程度的放大。而從最新公布的託管量數據來看,基金機構企業債和中票的託管量都出現了回落,配債情緒偏弱;與此同時,4月證券公司、廣義基金、保險等機構的杠杆率也都出現了回落。從流動性角度來看,抑製非銀加杠杆行為的政策基調仍在,而這些機構也是信用債配置的主要力量;因此在資金面整體較為充裕的情況下,結構性分化也影響了信用債的配置需求。

本周,產能過剩活躍個券的估值多數上行,而非過剩的活躍個券估值表現差異化較大。成交量方面,本周個別非產能過剩個券的成交規模較大,而整體上,活躍券成交量依然處在較低水準。

風險提示:經濟出現超預期變化,政策超預期

報告正文

1、一級市場:信用債發行規模下降,淨融資量環比回落

本周信用債發行規模下降,淨融資量環比回落。本周信用債的新債發行共320.15億元,較上周的798.98億元環比下降;其中短融、中票發行量下降,公司債發行量上升,同時本周無產業債和城投債發行。考慮到期的700.77億元,本周信用債淨融資-380.62億元,環比下降。

從細分指標來看:

1) 短融發行規模下降,其中公用事業行業發行量位居首位。本周短融發行的行業分布中,排名靠前的是公用事業(24億)、交通運輸(20億)和有色金屬(20億)。

2) 中票發行規模較上周下降。本周僅有兩個行業發行中票,綜合和非銀金融行業發行量分別為6億和1億。

3) 公司債規模環比上升。其中,公用事業、綜合和非銀金融行業公司債發行量排名前三位,發行量分別為28億、20億和20億。

本周取消發行債券規模下降,債券主體評級以AA+為主。本周共有11隻債券取消發行,規模65.5億;無債券推遲發行。主體評級方面,本周取消發行的11隻債券中,主體評級為AA+級的5隻,AA級的3隻,AAA級的3隻。行業分布上,製造業和建築業分別取消發行2隻,金融業、租賃業、農林牧漁業、水利行業、資訊傳輸業、房地產業、交通運輸各1隻。

2、二級市場:信用風險壓力上行,信用債持續調整

本周,城投債和中票收益率整體上行,信用債持續調整。本周,各期限、等級的城投債和中票收益率均表現上行,尤其是中長期限、低評級的債券調整幅度顯著。信用利差方面,城投債的信用利差整體調整,尤其是低等級層面;中票信用利差的調整也更多反映在低等級。從等級利差來看,城投債的5年期AA-等級、3年期AA等級利差上行,5年期AA等級利差下行;5年期AA及AA-的中票等級利差維持穩定,其余中票等級利差上行。

信用事件頻發,信用風險層面的壓力繼續發酵。近日,信用市場又爆出“15中安消”公司債券違約事件,包括發行人的存續債也將面臨交叉違約條款的壓力。此外,盾安集團下屬的上市公司也先後發布了公告,涉及信用風險以及兌付資金的問題。在緊信用的大環境下,實體企業,尤其是民營企業和弱資質平台所面臨的融資環境緊繃,非標、發債等管道的再融資難度加大,企業在債務滾動層面的壓力持續上行;尤其是對於一些財務杠杆較高的企業而言,面臨的財務風險較經營風險問題更為嚴峻。而隨著信用債到期規模的上行,投資者對於風險的擔憂情緒不斷提高,風險偏好下降,信用債整體調整和分化。

資金面整體平穩,但結構性分化也影響信用債的配置需求。就本周情況來看,央行公開市場操作淨回籠資金1400億,資金市場表現平穩,短期以及中等期限的資金價格波動幅度均較小,後續可能會受到繳稅繳準的時點影響,波動出現一定程度的放大。而從最新公布的託管量數據來看,基金機構企業債和中票的託管量都出現了回落,配債情緒偏弱;與此同時,4月證券公司、廣義基金、保險等機構的杠杆率也都出現了回落。從流動性角度來看,抑製非銀加杠杆行為的政策基調仍在,而這些機構也是信用債配置的主要力量;因此資金面整體較為充裕的情況下,結構性分化也影響了信用債的配置需求。

本周,產能過剩活躍個券的估值多數上行。本周,產能過剩個券的估值多數表現上行,而非過剩的活躍個券估值表現差異化較大。成交量方面,本周個別非產能過剩個券的成交規模較大,而整體上,活躍券成交量依然處在較低水準。交易所成交活躍個券行業集中在房地產、建築裝飾和綜合(16隻、7隻、6隻),債券估值多數上行。本周高收益個券的收益率以上行為主。

此外,產能過剩中收益率下降較大的部分個券,受即將到期影響較大。產能過剩活躍個券包括17中鋁業SCP009,將於2018-06-1到期;17中建材 SCP001,將於2018-05-26到期。

風險提示:經濟出現超預期變化,政策超預期

責任編輯:張恆星 SF142