⊙記者 孫忠 ○編輯 陳羽

信用債此輪違約風波仍在持續發酵,整個債市受到拖累。

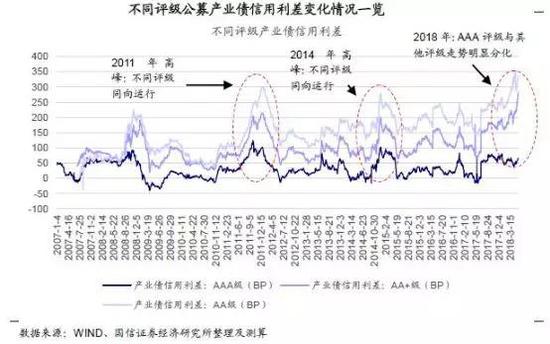

14日,農發行超預期發行,認購利率甚至低於二級市場。與此形成鮮明反差的是,信用債市場仍籠罩在信用風險之中。信用債市場利率持續走高,其中不僅AA以下評級,甚至3A級債券也出現利率走高現象。與此同時,信用債與同期限國債的利差也在走闊。

數據顯示,在5月初,AA級的信用債收益率僅有5.6%,如今已經高達6.6%。

不一樣的信用違約

Wind數據顯示,從4月份以來,已有8隻信用債出現違約,並且發生時間較為密集。

今年以來,共計20隻信用債違約,涵蓋了市場上的公司債、企業債、中票、私募債與定向工具等多種類型,違約金額合計160億元。

“此輪信用債違約最大的特點便是融資性現金流出現了問題。”中泰證券巨集觀首席分析師齊晟表示。

天風證券孫彬彬也持類似觀點。他認為,一般而言,債券違約主要源於行業整體景氣度低迷,導致公司持續虧損。另一重要原因來自實際控制人風險。但本輪違約的民企債普遍帶有外部融資整體收緊、公司再融資管道幾近枯竭、導致流動性危機的特徵。

高等級債券難以獨善其身

“最近幾年,中國巨集觀經濟增長較好,特別是供給側結構性改革後,不少企業轉危為安。一些企業選擇了繼續做大或多元化發展。隨著金融去杠杆的推進,資金需求仍在,但在合規壓力下,不少嵌套資金來源已經被掐斷,導致了企業現金流緊張,出現了一些債券違約。”一位債券基金經理分析。

孫彬彬認為,在此前金融環境較為寬鬆的背景下,投資者風險偏好較高,對低資質企業具有更高的“包容性”,這些企業的債券、非標等融資管道較為暢通,在一定程度上導致企業“過度投資”、“過度杠杆經營”。隨著金融環境轉向去杠杆、強監管,資金深港變淺灘。隨著金融強監管持續,“水位”還將持續降落,未來或許還有更多“裸泳者”出現。

在信用債市場,出現違約肯定是公司出現了較大問題,盡早出局才能把損失控制到最小;但另一方面,受製於流動性問題,砍倉並不能如願。

一家券商資管的負責人說,在這種情況下,會盡量縮短久期,適度增加高信用等級債券。對於真正看好的信用債券,仍會選擇持有到期。

當然,由於基金贖回機制的存在,優質債券也要承擔一定考驗。

“在流動性管理方面,為了應對贖回,不少買方機構只能被迫先出售流動性較好的高等級債券,因此信用債券違約問題發酵,對於其他品種也有間接影響。”華泰保興尊合基金經理張挺表示。

責任編輯:牛鵬飛