泰和科技三闖IPO:三氯化磷、亞磷酸採購價格存疑 PAA、PAAS盲目擴產

來源:花朵財經

9月3日,山東泰和水處理科技股份有限公司(以下簡稱泰和科技)重新報送了IPO招股書申報稿,花朵財經(微信訂閱號:wdcentury2)查詢發現,證監會網站也在9月7日進行了披露,其目前的排隊狀態為“已受理”。

值得注意的是,這已是泰和科技的第三次IPO之旅,2015年、2017年,泰和科技兩次折戟IPO。然而,從目前來看,第三次IPO的泰和科技,最終是否能夠成功上市,依舊是前路障礙重重,並不明朗。與此同時,泰和科技三闖IPO背後,穿透其招股書,依舊隱藏著生產原材料數據混亂的問題,花朵財經研究發現,其主要原料的採購成本究竟是多少,成了解不開的謎。

此外,在部分產品年銷售量只有幾千噸的情況下,泰和科技計劃建設年產量高達6萬噸的募投項目,這是“未來可期”?花朵財經認為,這有可能是“盲目擴產”!

實際上,據十萬加資訊平台監測,對於泰和科技IPO,目前,媒體主要質疑其曾多次發生安全事故,其中包括一般反應釜物理爆炸事故,造成一人死亡,同時也曾發生雙氧水爆炸、火災事故等等。

對此,泰和科技也對花朵財經的谘詢作出回復,該公司稱,2014年3月26日,由於儲存時間稍長,溫度緩慢升高,導致雙氧水分解,使公司雙氧水儲罐損壞,雙氧水泄露至圍堰內;公司根據雙氧水泄露處置方案做了科學有效的應對,由於雙氧水的分解產物是水和氧氣,不會對環境造成損害,僅僅是物料損失,公司內部按照公司管理制度流程做出相應的內部調查處理。

此外,媒體也較為關注環保問題。十萬加資訊平台監測發現,多家媒體及自媒體,對泰和科技的環保問題提出質疑。不完全統計,因汙染問題,泰和科技先後17次遭遇周邊群眾信訪舉報。

“報告期內,沒有發生汙染事故,也沒有因違反環保法律法規而受到處罰。”泰和科技如是回復稱。

採購價格與生產成本不符

2015年11月,泰和科技首次衝擊IP0折戟;時隔兩年,2017年9月,泰和科技再次向中國證監會提交首次公開發行股票招股說明書,但最終二次敗北。

花朵財經找到了去年創業板發審委的工作會議公告,公告稱,鑒於泰和科技尚有相關事項需要進一步落實,決定取消對該公司發行申報檔案的審核。

再一年後,今年9月初,泰和科技第三次遞交了招股書。

但花朵財經研究發現,哪怕是屢戰屢敗,屢敗屢戰,泰和科技依舊未能“吸取教訓”,在數據披露上存在前後矛盾的地方,而這,或也說明了其在生產經營上,存在著不規範之處。

泰和科技最新招股書第166頁開始,披露了“報告期內,發行人生產成本中主要原材料的使用金額、數量以及佔比情況”,以2018年上半年為例,截取表格如下,為方便接下來的對比,花朵財經在截圖後添加紅色部分,計算了各種原材料的單價:

接下來,再來看看泰和科技招股書168也給出的“報告期內主要原材料採購情況”數據:

一個是生產成本中主要原材料使用情況,一個是報告期內主要原材料採購情況。

從字面上理解,二者的區別在於,前者是“使用情況”,即有可能使用的原材料來自於此前(上一年度甚至更前年度)作為存貨的部分,並非當期採購;而後者是“採購情況”,則是特指報告期內採購的原材料。

從這一點來看,這張圖中所列出的原材料數據,包括數額及金額,出現不一致的情況實屬正常。

但可以預見的是,無論如何計算,其“使用的原材料”的單價,應當是介於不同批次的採購單價之間,即不可能低於採購的最低單價,或高於採購的最高單價。

然而,真實情況並非如此。

以三氯化磷為例,按照正常的生產經營計劃安排,泰和科技使用的三氯化磷中,應當是部分來源於當期採購,部分來源於此前存貨,此前存貨,大概率是上一年度的存貨。

(如果是更早之前的存貨,除非是早期泰和科技預料到原材料價格將會大幅上漲並採購了大量存貨,否則只能說明泰和科技的生產計劃是存在缺陷的。從披露的數據來看,並不存在先採購大批原材料的情況。)

根據前圖,即“使用情況”,2018年上半年,泰和科技使用三氯化磷數量為16641.16噸,金額為6134.84萬元。這也是泰和科技最重要的生產原材料之一,佔直接材料比例超過2成。

但根據後圖,2018年上半年,泰和科技採購三氯化磷數量為16459.68噸,採購金額為5891.86萬元,採購單價為3579.57元/噸。

此外,泰和科技2017年、2016年、2015年,三氯化磷採購單價分別為3496.19元/噸、3191.81 元/噸、3602.78元/噸。

而花朵財經在最上面的截圖中,已經補充計算出,泰和科技2018年上半年使用三氯化磷的單價為3686.55元/噸。

對比可見,使用情況中的三氯化磷單價,遠高於其三年及一期的採購單價。對此,花朵彩金不禁想問,這高出的部分,來源於哪兒?

同樣的情況,還出現在原材料“亞磷酸”的數據中,在此,花朵財經就不展開敘述,簡單來說,通過計算,其2018年上半年使用單價為5032.07元/噸,但其報告期內採購單價分別為4985.92元/噸、4888.89元/噸、4137.20元/噸 、4594.66元/噸。

募投項目或是盲目擴產

除了原材料採購數據存在令人疑惑的地方,實際上,泰和科技堅持多年IPO以來,其募投項目也讓人不解。

泰和科技前一份招股書顯示,其擬在創業板公開發行3000萬股,計劃募集資金約5.8億元,用於投向28萬噸水處理劑項目、研發中心建設項目以及補充流動資金,資金分別為4.44億元、5640.82萬元以及8000萬元。

但泰和科技募集如此多的資金用於募投項目,實際上是否有此必要呢?花朵財經研究發現,實際上,這些項目的必要性,需要打一個大大的問號。

通過上圖可見,泰和科技年產28萬噸水處理劑的生產產品主要有8個。招股書中披露,本次募集資金項目中對 HEDP、ATMP 和 DTPMPA 及鈉鹽等有磷水處理劑產品制定擴產計劃,是基於市場需求。

花朵財經查詢發現,根據招股書,泰和科技HEDP、ATMP、DTPMPA及鈉鹽的產能利用率確實較高,像HEDP,其2015年~2017年的產能利用率分別為101.13%、116.82%、109.26%,一直處於超負荷生產狀態。

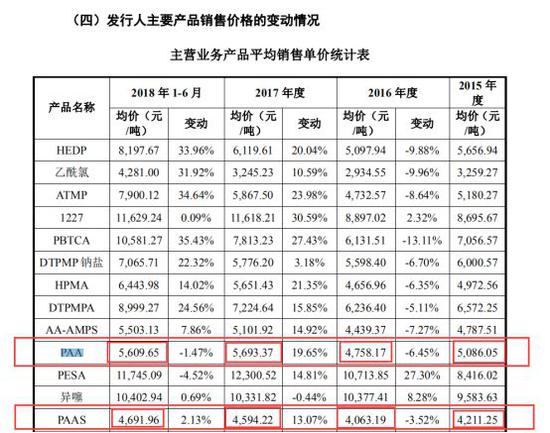

但拋開前3個項目,讓我們從第四個項目看起。第四個項目是聚丙烯酸及共聚物(PAA 與 PAAS),在28噸的水處理劑募投項目中,泰和科技擬新增6噸產能在PAA 與 PAAS上。

實際上,關於PAA 與 PAAS,泰和科技一年能賣多少呢?花朵財經在招股書中找到了如下兩組數據:

為了更清晰展示,花朵財經將上述表格簡化如下,並通過銷售金額及銷售單價,計算出銷售數量:

通過上圖,我們可以清晰看到,報告期內,泰和科技PAA及PAAS的年度銷售量,實際上只有兩千余噸;計算兩種產品總數,其年度銷售最多也僅為5200余噸;三年一期內,合計銷售總量也僅為(8480.2+8672=17152.2)噸。

但泰和科技此次擬IPO,卻計劃新增6萬噸產能在PAA及PAAS上,以目前泰和科技的年銷售數量計算,其新增一年6萬噸的產能,需要10年來消化。

對於年度銷售僅2000余噸的產品,泰和科技卻計劃擴產6萬噸,花朵財經搞不明白,泰和科技的底氣來自哪裡,究竟是為了IPO而硬上的項目,還是真的需要如此大的產能?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張恆