紅刊財經 周月明

深入研究聞泰科技披露的並購草案和上市公司近幾年財務數據,不僅可以發現聞泰科技並購的標的安世半導體的估值評估存在高估嫌疑,且聞泰科技自身的營收、採購、現金流數據在財務勾稽上也存在問題。11月7日,聞泰科技將於上交所召開資產重組媒體說明會,屆時將就媒體和監管層關注的核心問題一一作答。

日前,一場“蛇吞象”式的跨境並購令中國半導體行業為之震動,主角就是手機硬體製造商聞泰科技,其在停牌5個多月後,於9月中旬公布了一份涉及金額高達251.54億元的收購荷蘭半導體企業安世集團75.86%控制權的並購草案(11月1日晚間發布了修訂稿)。值得一提的是,截至11月1日,並購方聞泰科技的總市值為194億元,資產淨額為35.39億元,從淨資產規模對比標的114.35億元資產規模來看,此次收購可謂是以小博大。

對於聞泰科技發布的251.54億元的並購草案,《紅周刊》記者在深入研究並購草案後發現,被並購標的安世半導體的估值評估存在一定不合理性,而並購方聞泰科技自身也是有一些問題存在,近幾年公司的營收、採購、現金流數據在財務勾稽關係上存在很大偏差。

聞泰科技營收存在異常

資料顯示,聞泰科技是一家手機硬體生產廠商,2015年借殼中茵股份上市。當時,中茵股份在宣布收購聞泰通訊51%股權後就逐漸剝離了房地產業務,至2017年1月時,公司在完成收購聞泰通訊剩餘的49%股權後,上市公司董事長由原中茵股份的高建榮變更為聞泰通訊的張學政,股票名稱由中茵股份變更為聞泰科技。

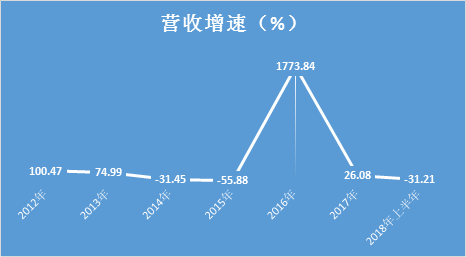

在2015年聞泰科技並購聞泰通訊時,聞泰通訊曾簽訂了業績承諾協定,稱2015年至2017年,聞泰通訊經審計的淨利潤不得低於2.1億元、3.2億元和4.5億元。三年承諾期過後,公司在財報中宣稱業績承諾已經完成。而就聞泰通訊並入報表之後的2016年、2017年的業績表現看,上市公司的經營業績確實呈現出大好態勢,營收分別達到134.17億元和169.16億元,同比增長了1773%和26%,歸母淨利潤也分別達到4798萬元和3.29億元,分別同比增長了132%和586%。

然而值得注意的是,就在聞泰通訊業績承諾期剛過,聞泰科技的業績便呈現出頹勢。在2018年一季度至三季度,公司營收一直處於下滑趨勢,歸母淨利潤甚至出現了虧損。最新的2018年三季報顯示,上市公司前三季度歸母淨利潤虧損了1.69億元,同比下滑了160%。

為何被並購對象業績承諾期剛過,上市公司的淨利潤就開始出現虧損?對此,聞泰科技解釋稱“受匯率波動、關稅增加和海外供應商物料漲價因素的影響,今年上半年中國手機行業生產成本上升,公司也受到波及。”然而這種解釋似乎有些牽強,因為《紅周刊》記者在梳理聞泰科技業績大幅增長的2016、2017年財務數據時發現,該公司此前亮麗的營收數據表現明顯存在很大的異常。

從聞泰科技此前幾年財報數據來看,公司2016年、2017年的營業收入分別達到了1341691.35萬元和1691623.22萬元,考慮增值稅(17%稅率)因素的影響,其含稅金額大約分別為1569778.88萬元和1979199.17萬元。

聞泰科技的合並現金流量表數據顯示,這兩年公司的“銷售商品、提供勞務收到的現金”分別為1069918萬元和1605293.44萬元,對衝同期與現金收入相關的預收款項影響,即2016年、2017年公司新增預收款分別為27019.6萬元、13384.97萬元,則與這兩年營收相關的現金流入分別達到了1042898.4萬元和1591908.47萬元。從一般財務勾稽將這兩年含稅營收與現金流勾稽,則理論上將會有526880.48萬元和1591908.47萬元營收因未收到現金流入需要形成新增債權,在資產負債表體現為應收款項新增。

然而,在這兩年資產負債表中,聞泰科技2016年和2017年的應收账款(包含壞账準備)、應收票據分別合計為276203.18萬元和271188.39萬元,相比上一年年末相同項數據分別增加了161635.01萬元和-5014.79萬元,顯然,這一結果與理論上應該形成的526880.48萬元和387290.7萬元新增債權明顯不符,差額分別達到了365245.47萬元和392305.49萬元。那麽這兩筆巨大差額又是否分別體現在當年的應收票據背書中?

據財報披露資訊,2016年和2017年的應收票據背書(期末未終止確認金額與期末終止確認金額之和)分別為6914.02萬元和16211.33萬元,即使算入應收票據背書,還是存在358331.45萬元和376094.16萬元的差額,如此結果也就意味著,在這兩年中分別有近35.8億元和37.6億元的含稅營收沒有相應債券數據支撐。

那麽,形成的這筆巨額資金的差異是否由於公司有未披露的應收票據背書?如果是,為何財報中不詳細披露?而若有一筆巨額應收票據被公司貼現向銀行借款,其利息支出又有多高?差異的應收票據壞账風險又有多大?如此多的疑點,是需要公司給予詳細回復的。

此外,若按上述方法計算,則2018年上半年也有154478.48萬元的含稅營收沒有得到現金流及相應債權的支撐,同樣是營收虛增之嫌。

採購數據不合理

除了近幾年營收方面數據出現異常外,《紅周刊》記者發現,聞泰科技2016年、2017年的採購方面數據同樣存在較大異常。

財報數據顯示,2016年、2017年聞泰科技前五大供應商採購額分別為606196萬元和494519萬元,佔年度採購總額比例分別為47.35%和31.58%,由此可推算出這兩年的採購總額分別為1280244.98萬元和1565924.64萬元,考慮到17%增值稅率的影響(公司海外業務較少),其含稅採購總額分別達到了1497886.63萬元和1832131.82萬元。

在2016年、2017年的現金流量表中,公司“購買商品、接受勞務支付的現金”分別為890570.97萬元和1289135.54萬元,剔除當年預付款項新增的1399.67萬元和-6760.21萬元影響之後,與採購相關的現金支出分別達到了889171.3萬元和1295896.21萬元。將含稅採購總額與這部分現金支出勾稽,兩者之間分別相差了608715.33萬元和536235.61萬元,理論上,2016年將有608715.33萬元未付現的採購需要形成新增債務,2017年則會有536235.61萬元債務的增加。

可事實上,2016年應付款項新增僅有188636.93萬元,而2017年應付款項則是下降了34350.18萬元,分別相比理論新增債務差了420078.4萬元和570585.79萬元,也就是說,聞泰科技在這兩年分別有超過42億元和57億元的現金支付是存在異常的。

考慮到此前營收中存在的數億元差額可能是票據背書轉讓所致,而採購中所出現的差額也可能是票據背書轉讓所致,但若對衝這兩個項目差額,仍可發現有數億元缺口存在,那麽這個缺口又該如何解釋呢?

標的公司資質存疑

並購草案披露,聞泰科技此次計劃通過發行股份及支付現金的方式收購安世集團所有GP和LP份額,交易完成後,聞泰科技將間接持有安世集團的控制權。安世集團整體估值高達339.73億元,根據收購案設計,上市公司方面此次收購安世集團股權合計需支付251.54億元。值得注意的是,整體估值高達339.73億元的安世集團估值評估是存在瑕疵的,其在不到兩年內發生了巨大變動。

在聞泰科技9月16日發布的草案中,安世集團100%股權價值作價約為339.73億元,而在2016年6月荷蘭恩智浦(前身為飛利浦半導體)曾將標準產品業務(後來的安世集團)轉讓給建廣資產(中建投資本控股)以及智路資本,至2017年2月7日交割時,其成本為27.6億美元(大約191.64億元人民幣)。

在一年半的時間,安世集團估值就增長了約148億元,對於兩次估值的巨大差異,聞泰科技在回復上交所的問詢中稱,“兩次交易估值時間點、方法和目的不同。而且安世集團2016年至2018年6月30日的收入和淨利潤穩步上升。根據模擬報表預測,2018年相對2016年收入同比增長27.27%,淨利潤同比增長37.74%,經營情況較好。”

對於聞泰科技的回復,《紅周刊》記者注意到,被並購標的安世集團近兩年的淨利潤增長是非常有限的,2017年淨利潤同比增速僅約為2%左右。並購草案披露,安世集團在2016年和2017年的營收分別為77.38億元和94.43億元,淨利潤分別為8.03億元和8.19億元。對於安世集團2017年淨利潤增速平平,而2018年利潤增速預測值卻出現大幅增長的問題,聞泰科技並未做出詳細解釋,如此巨資的收購,輕率的回復實在是讓人疑惑的。

另外,聞泰科技的並購草案中提到了5家可比公司,分別為蘇州固礙(2017年營收18.5億元)、華微電子(2017年營收16.3億元)、揚傑科技(2017年營收14.69億元)、捷捷微電(2017年營收4.3億元)、台基股份(2017年營收2.7億元)。這5家公司2017年淨利潤增速均遠遠超過安世集團,最高的為157.6%,最低也有12.8%。而截至2018年前三季度,這5家公司中除台基股份增速增加約2個點之外,其余4家公司增速均下滑。那麽,安世集團為何能夠在可比公司業績下滑期反而實現了淨利潤增速的“逆襲”呢?此外,值得注意的是,安世集團2016年、2017年淨利率大體計算分別只有10.3%和8.7%,而這5家可比公司中,僅有華微電子這兩年淨利率低於安世集團,其余4家公司淨利率水準都比安世集團高。

除此之外,《紅周刊》記者查閱安世集團的資產負債表,發現其2016年、2017年商譽分別高達118.97億元和113.95億元,佔總資產比例的65.45%和64.71%。也就是說,該公司有超過六成的資產是不能轉化為“真金白銀”的商譽。要知道,安世集團在此前收購安世半導體時就已經付出了較高的溢價,如今聞泰科技以較高溢價收購安世集團,是否意味著其成了安世集團高企的商譽“接盤俠”?如此巨大的商譽對於上市公司而言風險是不容小覷的,一旦標的公司業績不達標則會有大額商譽減值風險的,但對此,並購草案並未過多提及。

總而言之,僅憑一個未來業績預測值,評估機構就敢給安世集團339.73億元估值,如此評估結果,其合理性還是讓人生疑的。

此外,值得注意的是,聞泰科技的實際控制人張學政在安世集團的間接控股公司合肥裕芯擔任董事,上市公司收購自己董事長擔任董事的公司間接控制的股權,且收購標的估值在一年半時間內溢價較高,如此結果又是否會潛藏利益輸送的可能呢?凡此種種,這也是值得探討的。

缺錢仍並購

對於聞泰科技此次“蛇吞象”的並購,各方最為關注的還是其並購資金的來源問題。

並購草案披露,聞泰科技共需支付251.54億元來購買安世集團75.86%的股權。而根據聞泰科技10月31日晚間公告,該收購案的一部分為114.35億元現金收購,今年5月已經支付第一批款57.175億元,剩餘轉讓款項仍未支付。按照此前約定,雙方簽訂協定6個月內需付清上述轉讓款。根據合約簽訂日期(2018年5月2日)推算,11月1日應為最後付款期限。然而,這筆剩餘款項目前仍尚未支付。

關於剩餘款項問題,11月1日,聞泰科技在回復上交所問詢函中提到,“合肥中聞金泰受讓合肥芯屏持有合肥廣芯財產份額的第二期款項共需資金57.175億元,目前上市公司正積極與商業銀行溝通,擬通過股權及債權的方式融資合計91.50億元,其余的部分將用於向後續擬參與發行股份購買資產的本次交易的境內投資人支付預付款等用途。”

不過,查看公司2018年前三季度的財務情況,其財務費用已同比大增了105.91%,達到1.73億元,短期借款也同比大增79.08%,為17.49億元,聞泰科技的資產負債率截止到2018年前三季度高達77.35%,這意味著,若公司繼續通過大額借款來並購,則後續的利息負擔、負債率必然會大幅上升。公司並購草案中也稱:“預計本次收購完成後上市公司的資產負債率約為81.89%,資產負債率進一步增加。預計上市公司每年將產生利息費用3.68億元人民幣(不考慮並購借款本金的分期還款),上市公司的付息壓力較大。”

與此同時,2018年前三季度公司的貨幣資金為12.37億元、可供出售金融資產截至上半年為5075萬元,如此資金情況意味著公司要想負擔更高的債務,必須要有更充足的經營現金流淨額、其他可變現資產以及收購來的資產大幅盈利才行,否則,以借貸方式解決短期借款問題,難免又會產生一筆高額利息支出,而這些都將會令上市公司現金狀況面臨巨大壓力。

帶著如此巨大的資金負擔,聞泰科技能否成功完成並購將存在一個很大的變數。截至11月1日,公司已經停牌近7個月,這其中又是否存在借此躲避股價下跌亦或借重組利好提升股價的可能呢?不管如何,一旦此次收購出現像其他很多“蛇吞象”似的跨界並購半路“流產”,則公司複牌之後的股價將會面臨大幅補跌的風險。