【海通策略】大跌後的機會期(荀玉根、李影)

來源:股市荀策

核心結論:①2月以來A股走弱源於資金面和情緒面而非基本面,去杠杆和資管新規使得股市資金供求失衡,中美貿易摩擦影響市場情緒。②05年來市場下跌1個季度後有兩種情景:一是08、11年繼續下跌,二是10、12、13、15年出現反彈,差異在於通脹高低決定政策太空。③市場整體估值水準已經低於上證綜指2638點,結構分布類似2013年6月的1849點,政策具備微調條件,市場望迎來破後而立的機會期,消費股做配置,成長股謀彈性。

大跌後的機會期

受中美貿易摩擦再次反覆的影響,A股破位下跌,最新一周上證綜指下跌4.4%,跌破3000點,最低跌至2837點。相比2015年跌破3000點到2638點,這次再次跌破3000點,估值更合理,短期破位下跌是一種悲觀情緒的宣泄,經歷近5個月的下跌,當前應更多注意大跌後的機會。

1. 再次跌破3000點的估值更合理

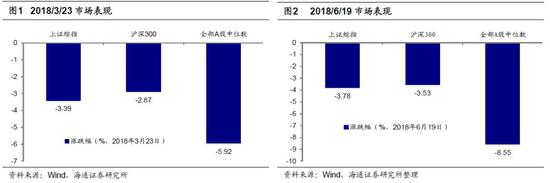

3年後市場再次跌破3000點,這輪市場下跌源於資金面和情緒面。美國白宮6月18日晚發表聲明稱,將對中國輸美的價值2000億美元的商品制定征稅清單,中美貿易摩擦反覆引發市場破位下跌,6月19日上證綜指下跌3.8%,創業板指下跌5.8%,指數均創近兩年來新低,全部A股跌幅中位數8.6%,1083隻股票跌停。上證綜指時隔3年再次跌破3000點,今年以來上證綜指累計下跌12.6%,特別是1月29日3587點以來累計下跌18.8%,市場走勢較弱,這不是基本面惡化引起的,而是流動性緊張和市場情緒悲觀所致。這從A股和港股的分化可見一斑,全部A股16年/17年/18Q1淨利潤同比增速為16.3/18.4/14.4%,恆生指數成分股16年/17年淨利潤同比增速為-14.9/28.1%,當前二者盈利接近但兩地市場表現卻不同,年初以來恆生指數僅微跌1.9%。從巨集觀數據看,1-5月工業增加值累計同比為6.9%,1-5月發電量累計同比為8.5%,巨集觀數據相對平穩。股市下跌的根源在於去杠杆背景下股市資金供求失衡及情緒面惡化,內外資的分化可以驗證。今年以來陸港通北上資金持續流入,4、5月分別淨流入387、508億,6月至今195億元,較2017年月均166億大幅上升。與此相對應的是,內資卻在流出市場,4、5月單周散戶新增開戶數為22.3萬人、24.6萬人,而2017年、2016年每周均值為31.7萬人、37.9萬人,股票型基金倉位從3月底的88.3%降至當前的87.1%,前十大股票型基金倉位也從88.6%降至86.8%,內資流出與資管新規下銀行相關業務收縮有關。此外,中美貿易摩擦反覆影響了市場情緒,這次破3000點的急跌與川普簽署備忘錄後的3月23日市場表現類似,當日上證綜指下跌3.4%,創業板指下跌5.0%,放量急跌釋放中美貿易摩擦超預期後的悲觀情緒。

目前市場估值水準已經低於上證綜指2638點,且結構更合理。目前全部A股PE(TTM,整體法,下同)為16.1倍、PB(LF,整體法,下同)為1.72倍,對應2005年以來估值從低到高的分位數為27%、9%。對比過去幾次市場底部,2005年6月6日上證綜指998點、2008年10月28日上證綜指1664點、2013年6月25日上證綜指1849點、2016年1月27日上證綜指2638點時全部A股PE分別為18.4倍、13.8倍、12.0倍、17.7倍,PB分別為1.70倍、2.20倍、1.55倍、1.83倍,可見目前A股整體估值水準低於2638點,高於1849點。從估值分布看,目前估值結構比2638點更合理,與1849點類似,目前PE處在0-10倍的家數佔比為4%,10-20倍為17%,20-30倍為20%,30-40倍為14%,40倍以上為37%,0倍以下為8%,2013年6月25日上證綜指1849點時分別為0-10倍5%,10-20倍17%,20-30倍19%,30-40倍12%,40倍以上34%,0倍以下12%。從主要指數看,上證綜指目前PE為13.0倍,對應2005年以來估值從低到高的分位數為25%,上證50為10.2倍、31%,滬深300為12.2倍、30%,中證500為21.9倍、2%,中小板指為27.3倍、21%。從估值中位數看,目前全部A股PE、PB中位數分別為32.7倍、2.48倍,對應2005年以來估值從低到高的分位數分別為29%、24%。根據2000-17年的歷史數據,目前A股PE處在10-20倍區間,對應未來一年萬得全A上漲的概率為73%。從破淨數看,今年二季度A股破淨數(季度最低價/每股淨資產<1)達到278家,創2005年以來新高,歷史上在市場底部區域A股破淨股數量往往劇增。

2. 注意外在變量的微妙變化

國內政策微調資訊出現,資金面望邊際好轉。去杠杆大背景下巨集觀流動性的政策基調是中性,實際上,寬貨幣緊信貸的政策組合疊加資管新規,實體經濟的資金供求偏緊、股市的微觀資金供求偏緊。一方面,今年以來信用違約事件頻發,是實體經濟資金緊張的例證。另一方面,股市不斷下跌,各類國內資金流出市場,說明股市資金供求緊張。偏緊的資金供求已經在影響實體經濟和金融市場,疊加中美貿易摩擦的反覆,政策具備微調的可能性。畢竟,這次經濟背景與2008年、2011年有本質的不同,這次去杠杆、加強監管是供給側結構性改革的深化,而非經濟周期下行導致的被動違約。目前我國通脹壓力不大,5月CPI同比僅1.8%,Wind一致預期顯示18年CPI同比為2.2%,貨幣政策有微調太空。加之,中美貿易摩擦一直反覆,這易誘發市場悲觀情緒發泄,最新一周股市大跌,監管層已經在釋放微調貨幣政策的跡象。巨集觀上,6月以來央行通過公開市場操作淨投放3500億元,6月20日國務院常務會議確定通過定向降準等貨幣政策工具,增強小微信貸供給能力,還提出要堅持穩健中性的貨幣政策,保持流動性合理充裕和金融穩定運行,這釋放了流動性從偏緊向中性調整的信號。後續需要跟蹤7月下旬將召開的中央政治局會議,看會議對三季度巨集觀政策如何定調。微觀上,資管新規之後的銀行理財細則,未來如果落地將利於化解微觀實體和股市的資金供求緊張問題,目前銀行理財接近30兆,權益類投資大約10%,其中委外等形式的直接投資股市資金佔比大約20%,剩餘的2萬多億為股權質押、結構化產品配資等名股實債類資金,這些資金過去一段時間實際上受製於資管新規,理財細則沒落地前,出於謹慎性原則一些產品到期後確實沒能續上,細則落地會化解這個問題。

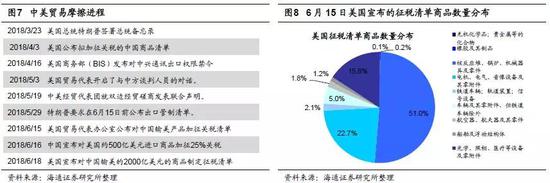

繼續跟蹤中美貿易摩擦動態,我國有望擴內需來應對。單從數據看,6月15日美國宣布500億美元新征關稅商品規模,佔2017年中國出口額23587億美元的2.1%,貿易順差4417億美元的11.3%,GDP總額120888億美元的0.4%。這次中美貿易摩擦實質是大國之間中長期博弈,這就意味著中美貿易摩擦很可能在短期內無法得到徹底解決,必須做好打持久戰的準備。美國的貿易保護主義行為不止針對中國,5月31日美國商務部長羅斯宣布,從6月1號開始對來自歐盟、加拿大和墨西哥的鋼鋁產品分別徵收25%和10%的關稅。一石激起千層浪,相關國家紛紛采取對美的關稅反擊計劃。當日,加拿大公布針對美國的兩份報復性征稅清單:一份清單將收取25%的關稅,主要為鋼鋁產品;第二份清單的關稅額為10%,包含食品、酒類、電器、日用品等。6月20日,歐盟委員會宣布從本月22日開始對自美國進口的價值28億歐元(約32億美元)的產品加征關稅。目前美國正在四面樹敵,它也將承受來自他國的關稅反擊,這對中美貿易談判而言不算壞事,繼續跟蹤事態的進展。早在4月23日中央政治局會議就提出“把加快調整結構與持續擴大內需結合起來”,巨集觀調控基調從“調結構”到“調結構+擴內需”。目前地產銷量和投資增速穩健,地產政策沒必要放鬆,基建投資增速雖然快速下滑,但是去杠杆是三年大目標,如加大基建投資,地方政府杠杆或很難限制,擴內需更可能聚焦消費和科技為代表的新經濟領域。近期個人所得稅法修正案草案提高個稅起徵點促消費,國常會宣布定向降準支持小微企業融資,發改委發文支持創新藥研發和產業化,工信部提出將適時發布5G頻譜規劃和商用牌照,這些均顯示管理層推動發展新經濟的決心。

3. 應對策略:重視大跌後的機會期

市場累計跌幅已經很可觀,重視大跌後的機會期。2月以來市場已調整近5個月,目前全部A股估值已略低於上證綜指2638點水準。回顧05年來市場下跌1個季度後的市場表現,有兩種情景:一是2008、11年全年熊市,沒有任何反彈機會,二是2010、12、13、15年都有反彈行情,主要原因是政策微調。2007/10-2008/10和2011/4-2012/1期間市場都呈現單邊下跌態勢,主要受製於當時通脹壓力較大,貨幣政策一直緊縮,市場沒有反彈機會,CPI高點08年4月8.2%、11年9月5.7%。2010/4-6期間市場下跌,7月初貨幣政策微調,新增信貸放量,隨後7-11月市場反彈。2012/4-11期間市場下跌,2012年11十八次全國代表大會召開,改革預期提升,隨後市場開始反彈。2013/2-6期間市場下跌,“錢荒”後央行政策放鬆,向金融機構提供流動性支持,隨後7-9月市場反彈。2015/6-8期間市場下跌,8月央行降息降準,隨後9-12月市場反彈。當前Wind一致預期顯示18年CPI同比為2.2%,全年通脹壓力不大,近期貨幣政策也在微調,6月20日國常會指出要堅持穩健中性的貨幣政策,保持流動性合理充裕和金融穩定運行,我們認為這釋放了貨幣政策微調的信號。從估值看,目前全部A股PE(TTM)16.1倍、PB(LF)1.72倍,均已略低於上證綜指2638點水準,分別處於2005年以來由低到高的27%分位、9%分位。從盈利看,A股18Q1淨利同比為14.4%,預計18年淨利同比為13.5%,ROE為11%,7、8月中報即將披露,業績等待進一步確認。總體上,目前A股估值和盈利匹配度較好,參考歷史經驗,政策微調可能性較大,市場大跌後短期有望迎來反彈機會。展望未來半年的中期前景,仍需跟蹤後續去杠杆的政策推進情況。

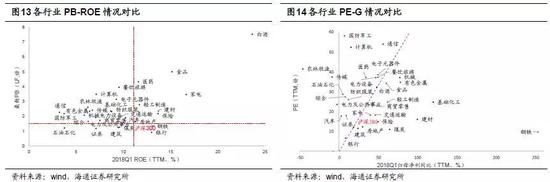

穩中求進,消費股做配置,成長股謀彈性。穩中求進第一步就要在不確定性中找確定性,當前消費仍可作為核心資產配置。在《消費白馬股何時有絕對收益或相對收益?-20180518》中我們分析過,消費白馬股絕對收益源於業績增長、相對收益多數出現在震蕩市和熊市。2018年消費白馬股盈利仍較優、估值和盈利匹配度不錯,市場仍處在震蕩市,基金持股比例較高但外資仍在買入,消費白馬股仍是較好的配置選擇。目前陸港通北上資金買入最多的行業是食品飲料、醫藥,佔比分別為20%、15%,食品飲料業績保持高增長,16年/17年/18Q1淨利潤同比11.0%/30.4%/31.6%,醫藥基本面顯著改善,16年/17年/18Q1淨利潤同比為17.8/21.3/27.9%。此外,配置角度看估值安全邊際高的行業,PB-ROE角度分析,銀行性價比較好,銀行目前PB(LF,整體法,下同)為0.86倍,18Q1ROE(TTM,下同)為12.6%,PB處於2005年來由低到高2%分位。穩中求進的第二步就要尋找進的方向,看好成長股,如通信設備(5G)、電子製造(半導體)、創新藥等。第一,成長股基本面有望迎來轉捩點,類似2013-15年成長盈利好轉,源於產業政策支持技術不斷滲透、股市政策支持企業融資。第二,擴內需政策有望聚焦新經濟,為應對中美貿易摩擦影響,未來落地擴內需政策的可能性大,新經濟是擴內需和調結構的交集。供給側結構性改革從 “三去”轉向“一補”, 產業政策開始向新經濟傾斜,如5G投資、半導體產業基金等。第三,持續下跌後成長股估值已經明顯回落,中小板指、創業板指當前PE分別為27.3倍、36.9倍,7月1-15日中小創公司將預告中報業績,可以借此選擇估值盈利匹配度高的真成長,預計中小板指2018年淨利潤同比23%、創業板指為15%-20%。

風險提示:經濟增長速度快速回落,通脹快速高企引發貨幣政策從緊。

責任編輯:陳永樂