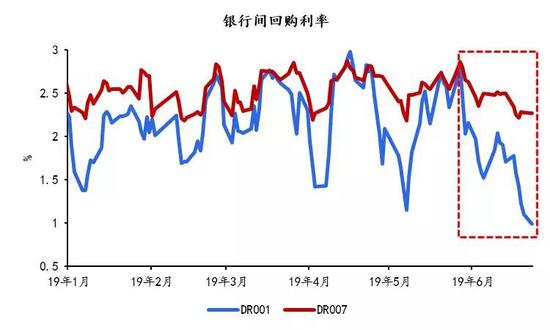

摘要:展望9月,考慮到3個月利率與7天利率之差仍然較低,且季末流動性需求較高,3個月利率仍有上行空間。但在中美可能展開貿易磋商的背景下,流動性有望維持穩定。

7月美聯儲降息和8月LPR機制改革後,市場都出現過降低公開市場操作利率的預期,但降息預期一再落空。究其原因,在於2013年之後貨幣政策對經濟下行的反應出現了轉變。在2013年之前,每當GDP增速逼近或低於年初所設立的目標值時,往往會出現利率的下調。但在2013年後,GDP增速接近或低於年初目標卻未必會帶來貨幣政策的松動。

梳理2013年以來的經驗可以發現,是否加、降息需要同時考慮三個條件:GDP增速是否等於或低於政策目標;貨幣數量增速是否低於政策目標;CPI同比是否持續低於2.5%。當三個條件都不滿足時,逆回購利率可能上調,如2013年中和2017年第一季度。當三個條件同時滿足時,可能開啟降息周期,如2014年下半年至2015年。

反觀當下,雖然GDP增速有所下行,但仍處於目標區間之中;豬價上升對CPI同比的壓力仍然存在;第二季度社融與M2增速略高於名義GDP增速。因此,雖然降息的空間已經打開,但降息的時機仍不完美。

展望9月,考慮到3個月利率與7天利率之差仍然較低,且季末流動性需求較高,3個月利率仍有上行空間。但在中美可能展開貿易磋商的背景下,流動性有望維持穩定。

降息預期,季末流動性

一、降息預期為何一再落空

在美聯儲轉鴿、國內經濟下行壓力顯現的背景下,市場對央行下調公開市場操作利率的預期顯著升溫,卻又一再落空。7月美聯儲降息後,不僅央行未跟隨下調逆回購利率,而且DR001中樞從7月的2.11%提高至8月的2.58%。8月20日新的LPR發布後,一種觀點認為8月26日續作的MLF利率會下調,但8月26日央行並未下調MLF利率。

為何在經濟面臨下行壓力的背景下,降息預期卻一再落空呢?什麽環境才可能觸發降息操作?本文將圍繞上述問題展開分析。

回顧2000年以來的歷史可以發現,在2013年前後,貨幣政策對經濟下行的反應出現了轉變。在2013年之前,每當GDP增速逼近或低於年初所設立的目標值時,往往會出現7天逆回購利率或1年期定期存款利率的下調。然而,在2013年後,GDP增速接近或低於年初目標卻未必會帶來貨幣政策的松動。例如,2013年第二季度GDP增速為7.6%,較年初設定的目標7.5%僅高出0.1個百分點,但2013年7月7天逆回購利率上調了105bp。到2014年第一季度,GDP增速進一步回落至7.4%,低於7.5%的目標增速。但央行並未進行立即進行降息操作。直到2014年11月央行才下調1年期定期存款利率,逆回購利率則到2015年1月才下調。

是什麽改變了央行的決策函數呢?從歷史情況來看,兩方面的因素可能影響了央行的決策。

第一,貨幣數量目標影響了央行的決策。在2013年之前,M2增速與年初目標之間的差異與1年期定存利率大致呈現反向的關係:降息時,M2增長可能超出年初的目標;而加息時M2增速可能下滑並跌至目標增速以下。但2013年之後,貨幣數量增速與年初目標之間的差距開始和政策利率出現一定程度的正相關。2013年前5個月,M2增長15.8%,顯著高於年初設定的目標13%。2013年6月銀行間市場出現了“錢荒”,同年7月逆回購利率出現上調。直到2014年8月,M2增速才下降至目標增速之下。2014年10月,M2增速下降至較目標增速低0.4個百分點的水準。隨後的11月,央行下調了1年期定存利率。

貨幣數量目標對央行決策的影響在2017年也有鮮明的例證。2017年全年社會融資規模增速持續超過12.0%的目標增速。在社融增速偏高的環境下,2017年央行3次提高7天逆回購利率。

第二,物價穩定的目標影響了央行的決策。雖然2004年以來我國的CPI目標增速都在3.0%或以上,但2013年以來的實踐經驗顯示,2.5%的CPI水準似乎是貨幣當局關注的一條“紅線”。2013年6月CPI同比上升至2.5%以上,隨後的7月,央行上調了7天逆回購利率。2014年雖然經濟下行壓力已經顯現,但2014年5月CPI同比仍然達到2.5%的水準。這或許也是2014年上半年央行遲遲未降息的原因。直到2014年6月後,CPI同比開始逐漸回落並持續低於2.5%。到2014年11月央行才下調1年期定存利率。

類似地,在2017年2月央行提高逆回購利率的前一個月,也出現了CPI同比突破2.5%的情況。

由此,我們不難發現,僅經濟下行壓力一個條件還不足以觸發降息操作,尤其是在2013年之後。貨幣當局需要在經濟增長、貨幣數量增長和物價穩定之間進行權衡。我們可以通過圖表4直觀地理解貨幣政策在不同目標間的權衡。圖中紅色圓圈表示逆回購利率上調,綠色圓圈表示逆回購利率下調。灰色柱形表示當期GDP增速低於或等於政策目標;黃色柱形表示當期貨幣數量增速低於政策目標,考慮到貨幣數量目標的轉變,2013年至2015年我們考察M2同比與政策目標之差,2016年至2017年考察社融同比與政策目標之差,2018年至今考察M2與社融增速均值與名義GDP增速之差;灰藍色柱形表示最近5個月的CPI同比是否持續低於2.5%。

容易發現,當上述三個條件都不滿足時,逆回購利率可能上調,如2013年中和2017年第一季度。當三個條件隻滿足其一,且GDP增速高於政策目標時,逆回購利率可能小幅上調,如2017年12月與2018年3月逆回購利率分別上調5bp。當三個條件同時滿足時,可能開啟降息周期,如2014年下半年至2015年。

反觀當下,上述三個條件似乎仍不具備。從GDP來看,雖然2019年第二季度GDP增速下降至6.2%,但仍在年初確定的6.0%到6.5%的區間之內。下半年GDP增速也有望繼續維持在目標區間之中。而物價和貨幣數量增速兩個因素在未來一段時間內可能繼續掣肘貨幣政策。

從物價來看,隨著豬瘟影響的持續發酵,母豬存欄同比大幅下滑,而母豬存欄對豬肉價格有2個季度左右的領先性。因此,豬肉價格上行的壓力還將繼續存在。

從貨幣數量來看,雖然7月社融增速與M2增速有所下降,但名義GDP增速也有可能回落。歷史數據顯示,挖掘機產量是PPI同比的領先指標,而2019年以來挖掘機產量增速明顯下滑,反映出PPI同比有進一步下行的壓力。這或將拉低名義GDP增速。因此,下半年宏觀杠杆率可能大致持穩或小幅上升。

綜上所述,雖然在經濟放緩的背景下,降息的空間已經打開,但降息的最佳時機似乎還未出現。這也是7月與8月下調公開市場操作利率的預期一再落空的原因。展望9月,美聯儲可能繼續降息,市場對國內央行跟隨降息的預期也較高。在這種情況下,我們還需警惕9月公開市場操作利率不下調的風險,以及預期差對市場情緒的衝擊。

二、8月流動性複盤

在8月初發布的流動性月報中,我們曾經指出,7月市場過度透支了降息的預期,8月份資金利率將面臨上行的壓力。與我們的預期一致,8月DR007與3個月NCD利率的中樞都出現上升。在8月中下旬,央行通過公開市場的精細操作,將DR007穩穩地維持在2.60%至2.75%的較窄區間之內,明顯高於7月2.50%的DR007中樞。

值得注意的是,在DR007中樞上升前的8月5日,美元兌人民幣匯率突破“7”的整數關口。這或許意味著,在匯率貶值的背景下,短端流動性寬鬆的程度可以有所下降。這是由於匯率與利率都是影響一國貨幣條件的重要因素,匯率貶值與利率下降均可以起到放鬆貨幣條件、刺激經濟的作用。無獨有偶,在2015年“811”匯改之後,人民幣出現貶值,而短端利率中樞下降的趨勢在大致同一時間中止,而後趨於平穩。

儘管短端利率中樞有所上升,但流動性分層的現象繼續改善。6個月AA+同業存單利率與AAA級同業存單利率之差從7月的63bp收窄至8月的28bp。

三、9月流動性展望

展望9月,從3個月NCD利率來看,降息預期將繼續影響NCD利率上行的節奏。7月和8月一再落空的降息預期似乎並未澆滅市場對降息的期待。利率互換成交情況顯示,8月以來1年期FR007利率互換價格在2.61%左右波動,較同期FR007利率低12bp.8月20日新LPR報價機制推出後,1年期LPR互換價格平均為4.15%,較當前LPR低10bp。這或許意味著,市場預期公開市場操作利率有10bp左右的下降空間。降息預期的存在使得3個月NCD利率的上行相對溫和。8月下旬3個月NCD利率與7天逆回購利率之差回升到22bp左右,較歷史水準仍然偏低。

9月將有兩筆MLF到期,到期時間分別為9月7日和17日。美聯儲議息結果發布的時間在台灣時間9月19日。這意味著無論最終降息與否,9月大多數時間內市場都可能抱有降息的預期。因此,考慮到季末因素和期限利差偏低的情況,9月份3個月NCD利率可能上行,但降息預期將繼續影響NCD利率上行的節奏,其上升可能是溫和的。

從DR007來看,8月DR007中樞已經上升至2.63%,達到2019年以來的最高水準。2019年以來,DR007多數時間內運行在2.30%至2.75%之間的區間內,這或許反映了央行當前認為合意的資金利率水準。而2019年8月中下旬DR007的運行區間大致為2.60%至2.75%,已經接近年初以來利率區間的上限,進一步上升的空間已然有限。

此外,中美在9月可能繼續展開經貿磋商。我們在2018年9月發布的報告《貿易摩擦與流動性鬆緊》中曾經指出,在中美磋商期間,流動性往往較為平穩。這也製約了資金利率上行的幅度。

因此,雖然受跨季資金需求增加影響,DR007中樞可能有所提高,但上升空間有限。除月初流動性偏鬆的時點外,DR007運行區間可能在2.60%至2.80%左右。