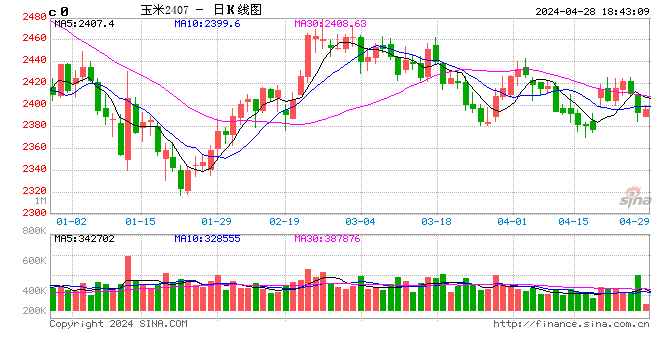

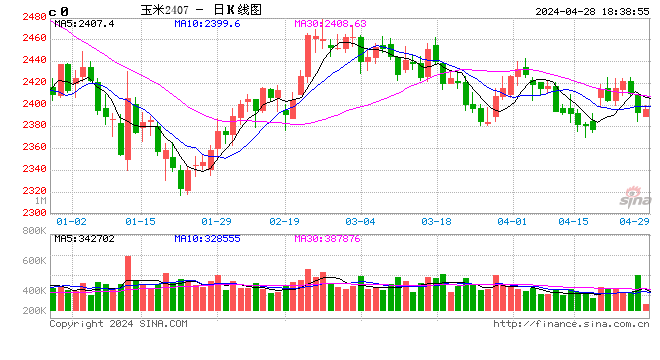

壓力中前行

近一段時間,中美貿易摩擦糾紛不斷,大豆、豆粕行情潮漲潮落,熱鬧非凡。比較來看,國內玉米市場倒顯得乖巧了許多,在臨儲玉米大手筆出貨的風聲壓力下,玉米大行情早早回歸本色,看期貨市場的幾個玉米合約,運行的軌跡一直是不溫不火,再不是春節前後那個耀眼的明星了。

不過,隨著美國高粱禁運,臨儲玉米拍賣成交火爆,玉米也總算收獲了一些談資,前幾日,華北玉米深加工現貨甚至還出現了一些向好,比較引人關注。在現階段玉米成本、利潤都相對透明的背景下,國內玉米市場又會發展向何處,是業內普遍關心的一個話題。

其實,考慮到目前玉米拍賣出庫這樣的大背景,不難猜測中長期時間內,國內玉米必然是大概率表現上行壓力大、發展緩慢的局面,除非有大的事件或政策出現,否則國內玉米行情恐難出現比較大的上漲和下跌,但不排除時不時會出現一些階段性、區域性的玉米行情。

上周華北地區部分玉米深加工企業就出現了一次提價行為。伴隨國內玉米價格回調,澱粉行情和利潤回暖,隨著新一輪澱粉下遊消費來臨,國內深加工企業的備貨季也被迫來到。

考慮到玉米臨儲拍賣剛剛啟動,短期之內還難轉換成對市場的有效供給,所以華北的深加工主體也必然將消耗農戶手中及市場殘存的為數不多的余糧,供需壓力下,區域性行情節奏被調動。

不過從市場反饋來看,這一波玉米行情也快速平息,背後的原因仍無外乎玉米的拍賣效應,後期玉米供需進一步明朗。此外,也或多或少存在一些可能,那就是當前市場上積累的糧源比想象中略多,一些中小貿易商手中還掌握一定庫存,也導致了價格壓力快速釋放。所以,儘管有玉米拍賣的大環境,但筆者認為類似的區域性或者階段性行情應該還會不時發生,做好市場調研,提前把握先機十分必要。

4月17日,我國商務部發布公告:對原產美國進口高粱實施臨時反傾銷措施。依據相關裁定,進口高粱的相關主體,需要向海關提供比率為178%的保證金。

有機構做出計算,此決議一出,美國高粱進口成本將從原來的1700元/噸上漲至4600元/噸,遠高於國內優質高粱的價格。此舉必然造成進口高粱無利可圖,也將給我國玉米供需讓出少量缺口,一定程度上給國產玉米形成利好,不過實際影響可能有限。

從進口量來看,2017年我國高粱進口僅在500萬噸左右,而一些統計表明,國內玉米每月的消耗量或在1800萬噸,高粱進口體量不足以撼動整體玉米市場。另外,去年11月份以後國內玉米行情一路向上,給了進口高粱足夠的利潤太空,2月份國家宣布對高粱開展調查後,進口商抓緊時間加大了進口力度,雖然目前暫無具體數據,然而短短兩個月高粱的進口水準想來有限,實際讓出的市場缺口可能也就在200-300萬噸上下,尚不及臨儲玉米一天的拍賣成交量,所以高粱題材對現階段市場的衝擊不強,期貨盤面反應平淡。

未來玉米行情將大概率在壓力中前行。拋開臨儲玉米拍賣不提,目前也已經到了東北地區春播時期。雖然前段時間國家有政策旨在平衡玉米、大豆的種植規模,並明確提出東北地區大豆補貼水準要高於玉米,但鑒於實質性補貼標準尚未公布,且2017年嘗到種植玉米的甜頭後,農戶對種植玉米的積極性較高,因此玉米種植面積增加成為大概率事件。

3月份我國農業種子產供需形勢分析春季例會上,有消息流傳我國東北、黃淮海一帶籽粒玉米種植面積可能增加1400萬畝左右,基本也在合理的預期範圍內,這樣一來,理論上2018年我國玉米產量或增加500萬噸左右。

值得一提的是,2017年國內玉米行情是在華北、黃淮玉米遭遇減產和品質變差的背景下,深加工產能不斷擴充引發的連鎖效應和行情,而本年度的“拉尼娜”現象已經基本結束,若2018年不出現大範圍自然災害,玉米產量將滿血恢復,秋冬季再現火爆的行情恐怕不易。

近一段時間東北地區降水狀況也比較不錯,除了遼西種植基礎條件薄弱的一帶,東北大部地區地表墒情狀況比較樂觀,春播和作物前期生產,一兩個月內,乾旱題材噱頭的發生概率也似乎不大。

從玉米消費環節來看,深加工、飼料養殖倒是都還有增加的太空。有業內人士稱2018年國內玉米消費總量有望增加1500萬噸,達到2.25億噸的規模。其中飼用消費預計將達到1.40億噸,比2017年增加500萬噸以上,玉米深加工產能消費將增加800萬噸,達到7300萬噸。而如果按照種子產供需形勢分析例會的預期來算,種植規模上升再疊加無減產氣象和災害,那麽總得玉米產量預期有望跟上玉米消費增加的水準,再算上臨儲玉米的釋放,2018年我國玉米總得供需結構總體寬鬆的,仍需要足夠的題材才能引發大行情的發生。

責任編輯:張瑤