券商策略周報

海通證券:8月底之前或仍是較好的反彈視窗期

當前行情的定性以及前景展望

短期反彈行情仍未結束。由於前段時間A股市場震蕩幅度較大,整體估值水準接近歷史底部區域,且政策預期逐漸改善,短期市場進入反彈視窗期,主要邏輯有:第一,對比以往探明底部區域後的反彈行情(2010年7月2日的2319點、2012年12月4日的1949點、2013年6月25日的1849點、2016年1月27日的2638點),目前市場已經具有一定的吸引力。先看調整幅度,之前四次震蕩行情上證綜指低點相對於年初高點跌幅分別為30%、21%、24%、28%,而本輪震蕩行情的調整幅度已經達到了25%。再看估值水準,之前四次階段性低點市場整體PE分別為18.6倍、12倍、12倍、17.7倍,PB分別為2.5倍、1.5倍、1.5倍、1.9倍,而今年上證綜指2691點時PE為15倍、PB為1.6倍,目前為16倍、1.7倍。第二,看行情催化因素。前四次市場在底部區域時政策預期都有所改善,本輪行情也是如此,且目前政策改善預期仍在不斷驗證。比如,6月24日央行年內第三次宣布定向降準,7月20日央行發布資管新規細則、銀保監會發布理財新規,7月23日管理層部署更好發揮財政金融政策作用的相關措施。在近期政策預期有所改善後,我們觀測到信用利差(三年AA企業債-國債收益率)已從6月高點2.19個百分點降至目前的1.88個百分點,信用債日均成交也從6月低點400億元回升至目前的950億元,股市風險溢價從6月高點3.01個百分點降至目前2.70個百分點。就反彈行情的時間和太空來看,以往四次反彈行情的時間跨度為2到4個月,反彈幅度大致為15到25%。對於本輪反彈行情,我們認為8月底之前仍是較好的視窗期,太空較以往可能收窄,3150點左右將遇到較大拋壓。

中期市場仍處於磨底階段。上證綜指自2016年1月底下探2638點以來一直呈箱體震蕩態勢,類似於1994年7月到1996年1月、2002年1月到2005年6月、2012年1月到2014年6月,市場在震蕩過程中估值水準不斷下移,以時間換太空,形成中長期圓弧底形態。從基本面來看,去杠杆政策持續推進引發資金面預期出現波動,而市場磨底時間與去杠杆政策預期有一定的關聯。我們認為去杠杆政策仍將繼續推進,目前市場處於中期磨底階段。

未來行情演繹的可能變數

政策超預期改善,市場繼續向上拓展反彈太空。未來市場如欲繼續拓展反彈太空,可能的因素是政策超預期改善。今年我國在擴大開放方面將采取一系列新的重大舉措,包括大幅度放寬市場準入、創造更有吸引力的投資環境、加強知識產權保護等,在國企改革方面強調將改革國有資本授權經營體制,分層分類積極穩妥推進混合所有製改革,建議關注後續相關資訊。未來若推出較大力度的改革措施,將有助於提高經濟潛在增速,從而顯著提升A股市場風險偏好。

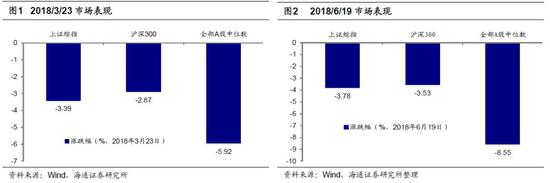

不確定因素一時難以消散,將影響反彈進程。如果外圍不確定因素一時難以消散,將持續影響市場情緒,之前的兩個向下跳空缺口(3月23日上證綜指從3263點跌至3152點,6月15日上證綜指從3021點跌至2871點)短期或將難以回補。

短期關注成長股,中期配置消費白馬品種

短期反彈行情建議關注成長股。目前階段性反彈行情已經開啟,參考前四次反彈行情的風格和行業特徵:2010年7月的反彈行情以創業板指為代表的成長風格佔優,電子、醫藥等板塊領漲,10月之後有色、煤炭等周期股大幅領漲;2012年12月的反彈行情銀行板塊率先領漲,後期切換至成長風格,醫藥、軍工等板塊領漲;2013年6月的反彈行情以創業板指為代表的成長風格佔優,電腦、傳媒等TMT板塊領漲;2016年1月的反彈行情初期以上證50為代表的價值風格佔優,有色、石化等周期行業領漲,後期輪換到成長風格,通信、電腦等板塊漲幅居前。對於本輪反彈行情,我們認為成長股機會更大,主要是相關政策有望聚焦新經濟,如5G、半導體產業等。此外,最近兩周周期板塊估值有所修複,也為後市成長股反彈打下了基礎。

中期磨底過程中可積極配置消費白馬品種。從中期視角來看,目前市場繼續構築箱體震蕩的大圓弧底形態,著眼未來半年到一年,消費白馬品種仍是較好的配置標的,具體可關注食品飲料、醫藥、白酒等領域。食品飲料和醫藥行業業績保持高增長態勢,2016年、2017年、2018年一季度淨利潤分別同比增長11.0%、30.4%、31.6%,以及17.8%、21.3%、27.9%。從今年基金二季度持倉水準來看,醫藥股持倉市值佔比為15.6%,高於2010年以來的均值(12.6%),白酒板塊持倉市值佔比為10.2%,高於2010年以來的均值(5.6%)。此外,今年以來滬股通、深股通資金買入最多的行業是食品飲料(佔比20%)和醫藥(佔比13%)。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:馬秋菊 SF186