意見領袖 | 李宗光

2023年,隨著經濟復甦,城投風險將顯著緩解。

年初,貴州遵義市最大城投——遵義道橋建設(集團)有限公司,約156億元銀行債務重整方案引發市場熱議。其後,“地方城投欠債60多兆元,每個人分攤約5萬負債”的報導,讓城投債務問題火出了圈。

一時間,大眾對城投爆雷的擔憂甚囂塵上,就連投資圈內部對於城投債風險評估也出現分歧,一些認為城投面臨巨大違約風險,另一些則堅持有政府兜底,城投債務沒有什麽好擔心的。

那麽當前城投債務風險到底有多大?城投債務是否會成為2023年的黑天鵝?

本文主要從地方政府與中央政府訴求,及城投平台起源和發展角度,來討論城投平台債務風險。主要觀點如下:

- 城投平台是地方政府重要的融資來源,地方政府不會,也很難輕易捨棄

- “城投信仰”可能會弱化,但不會消失

- 2022年,地方政府資金鏈面臨較大壓力,是城投風險的主要來源

- 2023年,隨著經濟復甦,城投風險將顯著緩解

對地方政府而言,城投平台有多重要?

城投平台主要為地方政府進行市政建設和運營,如修繕道路、棚戶區改造等關係到民生的公益性或準公益項目。這些項目往往資金投入較大、周期長、利潤薄、周期長,很難吸引民間資本。並且,隨著經濟的發展,城市建設的資金需求也越大,需要地方政府財政資金支持。

但與“以收定支”的傳統認知不同,地方財政的收入遠不及地方建設投入,地方政府有著很強的動力籌措資金,進行超前的投資與建設。這主要由於地方官員的升遷、生活等均與地方經濟發展密切相關,同時也帶動了地方經濟的快速發展。

那麽多出來的資金缺口地方政府如何籌措呢?一條路是“賣地”,即我們常說的“土地財政”。1994年分稅制後,全國財政一盤棋,地方政府部分財權收歸中央,轉移支付成為地方政府重要收入來源,主要用於欠發達地區的建設,發達地區收入受到一定限制。以2021年為例,地方一般公共預算收入19.33兆元,其中,中央對地方轉移支付收入為8.2兆元,佔比約43%。而地方土地出讓收入歸地方政府所有,管理較為靈活,且與城市建設息息相關,成為地方政府拓展財路的重要手段。2021年,地方買地收入為8.5兆元。

另一個重要途徑是靠平台融資。據統計,2021年發債城投有息負債規模達56兆元,新增(即2021年淨融資)約6兆元。城投融資形式也是多種多樣,主要有銀行貸款、債券融資、非標融資等。各類渠道佔比相對穩定,銀行貸款佔比最大,約六成,城投債佔比約兩成。相對賣地而言,平台融資更為便捷,約束更少。

還有一些其他渠道,包括政府性基金融資等,規模相對較小。本質上說,城投平台是除了“賣地”以外,地方政府能握住的錢袋子。2022年城投淨融資約9兆元,遠超當年6.7兆元的土地出讓金。

“狂飆”的城投與揮之不去的城投信仰

遵義道橋債務重組方案公布之後不久,財政部部長便在採訪中明確表示,堅持中央不救助原則,“誰家的孩子誰抱走”。

中央政府如此態度,也是為地方政府收拾過爛攤子。這最早要追溯到城投野蠻生長的階段。2008年,為了應對金融危機,政府提出“擴內需保增長”的十項措施,到2010年底新增投資4兆元。其中,中央政府撥付1.18兆元,其余配套部分需地方政府從當地財政和銀行信貸等渠道籌措。

在此背景下,城投平台成為重點支持對象,從此開啟了“狂飆”之路,成為地方政府重要的融資工具。2010到2014年,城投發債主體數量由180家增長至1048家,增加近5倍。城投債發行量從2010年的0.17兆元增長至2014年的1.19兆元。城投整體負債規模也迅速擴張,2010年還不足1兆元,至2013年6月已接近7兆元。

城投負債能迅速擴張,本質上還是有政府信用背書。在當時的金融機構眼中,城投業務是極具誘惑力的,不僅有政府信用兜底,利率也較國債高出數百個基點,這便是最初的“城投信仰”。

激增的債務加上平台運營管理混亂、資金使用不規範等問題頻發,引起中央政府高度關注。但這部分城投債務是財政預算外的,當時的地方政府是否有清晰的账目仍未可知,中央政府更是無從管理。

為了有效對地方政府債務進行管理,2015年,國家實施新預算法,放開地方債發行,具體額度由中央政府審批下發。同時,開啟大規模債務置換,將政府債務轉化為政府債券形式,納入年度預算進行管理。5年時間置換近12兆元債務,其中便包括大量平台債務。

經過地方舉債權限的放鬆、債務置換以及對城投融資的嚴格管控,中央政府達到了強化監督管理,降低債務風險的目的。但城投至今仍發揮著重要的作用,特別是在經濟下行壓力較大的情況下,城投企業作為逆周期調節重要發力點,監管也會出現階段性放鬆。

如2018~2020,中美貿易摩擦疊加疫情衝擊,城投債務增速持續提升。這些均從側面強化了“城投信仰”。因此,城投信仰短期可能弱化,但很難完全消失。

城投債務風險為何突然迫在眉睫

大部分人對城投債務的擔憂主要來自其巨大的規模,認為部分地方政府的債務負擔過重,其收入無法償還如此高額的債務。

但地方政府高負債問題早已有之,為何城投風險最近突然成為一個迫在眉睫的風險呢?除了負債負擔以外,還有什麽是大家短期更為關注,關乎城投違約的核心因素呢?生意人應該都知道,是現金流!

只要地方政府有足夠的現金流,讓債務滾下去,“灰犀牛”便不會變成“黑天鵝”。但2022年,地方政府資金鏈面臨巨大的壓力。低迷的經濟與房地產市場,導致地方收入顯著下滑。2022年,地方一般公共預算本級收入10.8兆元,比上年下降2.1%。

特別是作為償債重要來源的買地收入,2022年僅為6.7兆元,比上年少了近2兆元,同比下滑23%。地區差異更為巨大,部分地區下滑幅度超70%。

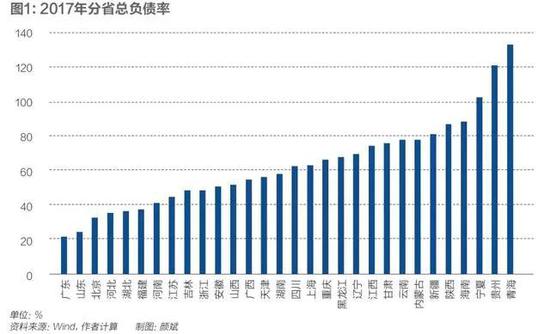

相應的,債務償付壓力也急劇上升。2022年,土地出讓金對於城投債務和地方債利息支出的覆蓋率,為154%,相較2021年的253%大幅下降。2022年,土地出讓金對債務利息覆蓋比率在100%以下的省份有13個,而2021年僅有5個。其中,部分省份的覆蓋比率甚至不足50%,壓力不可謂不大。

為什麽我們對城投風險並不悲觀

回到最終的問題,城投債會成為今年的黑天鵝嗎?我們認為,2023年,很多關鍵因素已經或者正在改善。城投最危險的時刻已經過去,不應對未來過於悲觀。

比如疫情,曾是影響2022年經濟發展的核心變量。但隨著去年12月疫情迅速過峰,疫情對經濟的衝擊已經基本消退。從最新的經濟數據看,部分經濟恢復進程,似乎比我們預期的還要好一些。2023年,中國經濟至少將呈弱復甦狀態。

伴隨經濟復甦,城投企業、項目的現金流有望轉好,地方政府收入也將有所提升,這些均能有效降低城投風險。只要經濟向好,企業收入能覆蓋大部分債務成本和運營成本,那麽債務風險便是可控的。

另一方面,2023年,中央、地方穩經濟訴求高度一致。作為基建的重要推手,政府有向城投提供支持的意願和手段。

城投債務風險的化解是一個長期課題,需要在發展中去解決,需要我們花大力去搞好經濟。隨著2023年經濟的復甦,預計城投債務風險將顯著回落,對於城投的未來我們可以更加樂觀一些。

(作者系華興資本首席經濟學家)

本文原發於第一財經

(本文作者介紹:華興資本集團首席經濟學家。)