張明 朱子陽 | 文

2018年以來,地方政府債務隱憂再次浮上水面。數個平台公司出現違約,諸多地方債務融資項目難產,風險逐步暴露。雲南、天津的省級融資平台以及西安等市級平台相繼出現違約。

融資能力和評級較高的省級融資平台相繼出現違約兌付風險,而相對來說信用評級較差、財政狀況堪憂的三四線城市及縣市級政府所發行的城投債更受到嚴重質疑。2018年以來,這一類型的城投債發行難度陡升,甚至出現取消發行的情況。

地方政府債務可能存在的風險無疑為未來中國的巨集觀經濟增長與金融市場穩定蒙上了陰影,而要正確評估地方政府債務所隱藏的風險,必須首先回答地方政府債務規模究竟幾何的問題。

本文對省級層面的地方政府債務規模進行合理估算,從而回答了這一問題。我們結合各地方審計部門和2015年以來地方政府在公開市場上所發行的債券數據,估算了省級層面的政府顯性債務。我們還結合地方審計部門數據和城投債、PPP項目等數據,估算了省級層面的政府隱性債務。

從整體上來看,2017年,中央財政債務餘額約為13.47兆元,地方顯性債務規模約為18.58兆元,兩者之和為32.06兆元,佔當年名義GDP的比重約為38.76%,負債率低於國際通行的60%警戒線,但如果計入地方政府的隱性債務23.57兆元,負債率就上升至67.26%,債務風險較高。

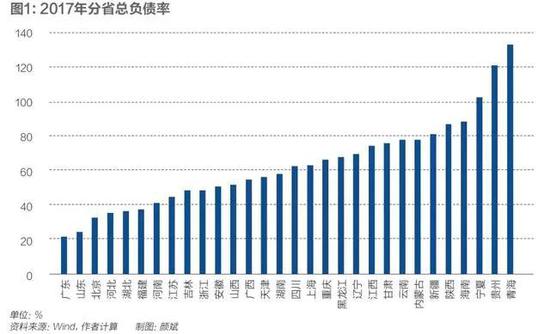

從省級層面來看,江蘇、浙江等東部省份負債絕對規模較高,但相對負債率較低,總體風險可控,而貴州、青海等西部省份債務風險較高。測算表明,共有11個西部省市、2個東部省市、2個東北省份的總負債率水準超過了60%。

對中國政府債務的初步估算

對中國政府債務的初步估算

結合現有的研究和我國的實際情況,我國的地方政府債務可以劃分為顯性債務與隱性債務。顯性債務即地方政府在市場上公開發行的地方政府債,這一部分債務可以通過公開發行的債券資料獲得,從而加總到省級層面,結合地方審計部門公布的顯性債務存量數據,我們可以估算得到省級的地方政府顯性債務規模。

而隱性債務則主要是地方政府的擔保性融資,即地方政府融資平台債務,具體包含城投債、以平台名義獲取的但有政府擔保的銀行貸款。此外,隨著近年PPP的展開,PPP項目中的政府資本金以及銀行貸款中政府隱性擔保的部分也應當計入政府的隱性債務中。

具體而言,我們基於各個省審計部門公布的地方或有債務存量數據(包括具有擔保責任和可能具有救助責任的債務),同時將地方發行的城投債和PPP項目加總到省級層面,從而估算得到了各省2012年-2017年間的隱性債務存量。但是,如果將全部PPP項目投資額作為政府隱性債務計入,則將造成明顯高估。

因此,在估算隱性債務時,需要設定特定的比例,將部分PPP項目計入地方政府的隱性債務中。不同省份的PPP存量規模不同,地方政府的財政資源也不盡相同,需要考慮不同的計算比例。因此,本文在計算得到各個省份顯性負債率的基礎上,將所有省份按照負債率劃分為三組,將這些省份的PPP存量按照不同的比例計入地方的隱性債務存量中。

具體而言,我們將顯性負債率在40%以上的省份劃分為較高債務水準的省份,由於顯性債務水準已經較高,地方政府的償付壓力大,PPP項目可能無法維持,造成PPP投資轉化為隱性債務的比例較高,我們估算時將70%的PPP投資額記為隱性債務。我們將顯性負債率20%-40%的省份劃為中等債務省份,將50%的PPP投資額記為隱性債務;將負債率低於20%的省份劃為低債務省份,將30%的PPP投資額記為隱性債務。由此,我們估算得到了省級層面的隱性債務存量規模以及相應的負債率。

根據上述方法,我們得到了省級層面的地方政府顯性債務和隱性債務水準,但是,由於無法在公開途徑獲取地方政府對存量債務的償付數據,我們在估算時沒有扣除已經償付的債務,造成了一定的高估。例如,2017年,國家審計署公布的地方政府總的具有償還責任的債務存量數據為164706億元,而本文估算的數據為185838億元,相差近2.11兆元。

揭開地方政府債務面紗

揭開地方政府債務面紗

基於上文提到的方法,我們對省級層面的顯性、隱性債務進行了估算。我們首先估算中國政府部門(包括中央和地方)的整體債務存量和負債率水準;其次,我們在省級層面討論地方政府的顯性、隱性債務的存量和相應的負債率水準;最後,我們分析了地方政府債務的區域結構。我們發現,2017年中國政府部門整體債務佔GDP比例約為67%,債務風險較高,15個省市的負債率超過60%,其中有11個西部省市和2個東北省份,兩個地區的債務風險尤為突出。

(1)中國政府部門整體債務水準估算

如表所示,本文的估算顯示,2012年地方政府顯性債務存量約為8.8兆元,2017年存量債務約為18.58兆元,新增債務9.7兆元,年均增速16.03%;2012年地方政府隱性債務存量約為6.84兆,2017年約為23.57兆元,新增隱性債務16.73兆元,年均增速28.04%,其中,由於PPP項目的計入,2016年的地方政府隱性債務水準相對2015年有較大躍升,從10.81兆元激增至19.40兆元,2017年依舊保持較快增長。

結合財政部公布的數據,中央政府債務餘額2012年為7.75兆元,2017年為13.47兆元,新增債務5.72兆元,年均增速11.68%。我們可以加總得到中國政府部門全部的債務存量。2012年,中國政府部門全部債務為23.44兆元,2017年該數字為55.63兆元,新增債務32.19兆元,年均增速約為18%。

我們的測算表明,2016年,由於PPP項目升溫,引起地方政府隱性債務驟然升高79%,帶動中國政府部門整體的債務水準激增33%,總負債率也從2015年警戒線以下的53%上升至64%,2017年則進一步上升至67%。如果去除這一部分不確定的隱性債務,將中央政府債務與地方政府顯性債務加總為中國政府部門總顯性債務,那麽2017年相應的負債率為38.76%,2016年為38.47%,整體變化不大,並且負債率水準遠低於60%的警戒線標準。由此可見,中國政府部門債務的快速積累主要來源於地方政府的隱性債務,尤其是近兩年PPP項目大量上馬引起的地方政府隱性債務快速增長。

(2)分省顯性債務規模及負債率

從分省的顯性債務存量水準來看,目前顯性債務存量最高的省份是江蘇省,為1.3兆元,而超過1兆元的省份還有浙江、山東、廣東,但是這些省份由於經濟總量高,以負債率衡量的話,償債壓力並不大,廣東、山東、江蘇均為負債率最低的省份。

從負債率的角度來看,貴州、青海的顯性負債水準最高,均超過了60%,結合存量水準,貴州不僅存量債務水準突出(位於第五位),而且負債率水準極高,顯性負債率就高達71%。此外,雲南和海南的顯性負債率水準也超過了40%,債務風險較高。大部分省份位於20%-40%的區間內,債務水準總體可控。另外,有七個省份的負債率水準不到20%,債務負擔較輕,包括江蘇、廣東、山東等存量債務水準較高的省份。

(3)分省隱性債務規模及負債率

從分省的隱性債務存量水準來看,目前隱性債務存量最高的省份依舊是江蘇省,達到了2.5兆元,而超過1兆元的省份還有四川、浙江等7個省份,隱性債務存量較低的省份為青海等省份,其隱性債務存量不足5000億元。

結合顯性債務存量水準,我們可以計算出總負債率。我們發現,青海、貴州、寧夏的總負債水準最高,三者的總負債率甚至超過了100%,分別為133%、121%、102%。此外,還有15個省份高於60%的國際警戒線標準,其中,包括11個西部省市,2個東北省份。也就是說,除廣西以外的所有西部省市,除黑龍江以外的所有東北省份,負債率水準均超過了60%的警戒線,由此可見,這兩個地區的債務風險不容小覷。

綜合兩部分的債務數據,我們發現,較為發達的省份中,江蘇、浙江等省份存在顯性、隱性債務存量“雙高”的問題,並且隱性債務佔比高,債務情況不透明,雖然由於經濟總量較大,顯性債務的償還壓力不大,但大量隱性債務的存在使得這些省份的地方政府債務存在很多不確定性。廣東等省份顯性債務佔比高,且負債率較低,償付壓力不大,且債務結構較為透明,是目前來說較為健康的省份。

欠發達省份中,江西、陝西等省份雖然顯性負債率不高,但債務結構中隱性負債佔比較高,不透明的債務結構可能隱藏較大風險。而貴州等省份雖然債務結構比較顯性化,但由於債務存量偏大,且經濟體量較小,負債率高,風險較為突出。

(4)地區結構

我們將省份按照地區進行加總,並計算該地區省均的債務存量水準。我們具體將全部省份劃分為東部、中部、西部、東北四個地區。從省均的債務存量上來看,東部的債務存量水準最高,其次為西部、中部、東北。

我們對區域內省份的負債率進行簡單算術平均,得到這一區域的平均負債率水準。從地區負債率水準來看,除個別年份以外,所有地區的負債率水準均有所上升,但各個地區表現不一致。其中,東部、中部省份的負債率水準比較接近,且在2012年-2017年間保持穩定,並顯著低於60%,整體風險可控。而西部和東北省份的平均負債率高於60%,嚴重高於東、中部省市,不僅如此,兩者的負債率水準在這些年不斷上升,增長迅速,債務風險十分突出。

地方隱性債務將逐步顯性化

地方隱性債務將逐步顯性化

本文在結合現有研究和我國實際情況的基礎上,綜合利用地方審計部門公布的債務存量數據(包括負有償還責任、具有擔保責任、可能存在救助責任的債務數據)、2015年以後地方政府公開發行的新增債券數據、地方城投債數據、2016年以後的PPP項目數據,估算得到省級地方政府的顯性、隱性債務存量。基於此,我們對中國整體政府部門的債務水準、各地的債務水準進行了測算和分析。

本文的測算表明,從整體負債率來看,2017年,中央政府債務餘額與地方顯性債務存量之和為32.06兆元,佔當年名義GDP的比重約為38.76%,負債率低於60%的警戒線,但如果計入地方政府的隱性債務23.57兆元,那負債率就上升至67.26%,債務風險較高。

從省級層面來看,東部省份絕對負債規模較高,而西部、東北省份負債率顯著高於東、中部省份。西部和東北地區的平均負債率均超過了60%。具體來說,貴州、青海等省份總負債率甚至超過了100%。此外,海南、陝西、新疆等15個省市的負債率水準超過了60%,其中包括了11個西部省市和兩個東北省份,西部和東北的地方債務風險令人擔憂。

誠然,本文所採用的方法存在一定的瑕疵,需要進一步的討論和完善。

第一,由於數據的可獲得性問題,本文在計算省級債務存量時,沒有將已償還的債務扣除,造成估計值相較實際值出現一定程度的高估,但造成的誤差並不明顯。

第二,本文將全部城投債、一定比例的PPP投資額計入隱性債務進行估算,這一做法較為簡化,存在一定的隨意性,並不十分完善,調整PPP投資額的計入比例會產生不同的結果,但是,我們認為,基於一定的口徑對債務情況進行估計,仍然有助於提示風險,具有現實意義。

全國政協經濟委員會副主任楊偉民近期強調,中央有關部門正在研究制定防控地方政府債務風險的檔案,其中包含了對隱性債務摸底、化解等內容。下一步,中央對地方政府隱性債務的統計有望頒布統一的統計口徑和核算標準。我們相信,在中央政府的推動之下,地方政府的隱性債務將逐步顯性化,我們也將真正揭開地方政府債務的面紗。

(作者張明為中國社會科學院世界經濟與政治研究所研究員、博士生導師、國際投資研究室主任,朱子陽為中國社會科學院研究生院碩士研究生;編輯:王延春)

責任編輯:劉萬裡 SF014