每經記者:段思瑤 每經編輯:裴健如

如果有一天,你的账戶突然多出上萬元存款,是不是有種“天上掉餡餅”的感覺?但如果有一天,你的账戶莫名多出上萬元貸款,相信你絕對高興不起來。最近,通過優信二手車貸款買車的吳蔚(化名)就遇上了這樣的糟心事。

今年3月,吳蔚在武漢長豐大道愛之家二手車市場以貸款形式購買了一輛全價為13.5萬元的奧迪A6L,首付5.5萬元,貸款8萬元,分36期。然而,優信二手車官方APP卻顯示,吳蔚借貸總額為9.968萬元。

多出的1.968萬元的貸款,從何而來?優信二手車官方APP顯示,吳蔚的账戶除了8萬元的“購車借據”外,還有一項高達1.968萬元的“附加產品/服務借據”,其中涵蓋了GPS費、代辦服務費等四項費用。《每日經濟新聞》記者調查發現,吳蔚的遭遇並非個例,目前全國大部分省市已經出現多起類似案例。

不僅在終端市場遭遇消費者質疑,J Capital Research(美奇金投資)發布的一份報告中,列舉了優信二手車虛高的交易、隱藏的債務、虛假的金額、循環的交易、誇大的庫存、吸走的現金和中國的慣犯等“七宗罪”。

這個“首家赴美上市的中國二手車企業”正在遭遇前所未有的“質疑危機”。

莫名而至的服務費

“當初在買車的時候,我就已經向我們武漢當地的二手車商交過GPS費等這些費用了,現在為什麽又要收?”吳蔚不解地向記者說,從3月買車到現在,我一直在糾結這件事,不知道找誰去投訴,每次都像一個“皮球”一樣被優信和車商踢來踢去。

今年3月,吳蔚在當地一家二手車商處看上一輛奧迪A6L,並和該店銷售員很快談好了13.5萬元的價格。本以為可以馬上提車,這時候該名銷售員卻突然以“行規”等理由建議吳蔚,可以通過優信二手車平台貸款買車。

“當時考慮到優信是大品牌,又是上市公司,應該是可以值得信賴的,所以就沒仔細考慮選擇了貸款購車。”吳蔚說,該名銷售員並沒有向他解釋清貸款的本金、利率等情況,並一直催著簽合約。隨後,吳蔚先後向該名銷售員通過銀行轉账支付了5000元的訂金,4000元服務費、1800GPS服務費,以及500元抵押費。

在這名銷售員的帶領下,吳蔚見到了辦理貸款的優信二手車業務員。此時的吳蔚更加疑惑了,因為該名優信業務員向他提供了一張近乎空白的購車協議,上面只有甲方、乙方、總價和首付四項簡單信息,貸款的利率、貸款額度、月供額度都沒有。

吳蔚表示,該名優信業務員當時以“你不需要知道,優信這麽大公司難道會騙你?”這樣的理由搪塞過去,自己也沒有在意。交完首付大概一周時間,吳蔚接到優信業務員的電話,說自己的貸款已經生成,可以下載登錄優信二手車官方APP進行查看。

直到這時,吳蔚才知道自己被騙了。他發現,自己的貸款金額並非之前的8萬元,而是9.968萬元,多出來的1.968萬元裡就包含了自己當初向車商銷售員交的GPS等費用。除此之外,他還在優信二手車官方APP上發現優信以自己的名義和微眾銀行簽署了合約。而這些,都是在吳蔚全然不知的情況下操作。

目前,吳蔚已經向當地警察機關報案,控訴優信二手車涉嫌亂收費、合約欺詐。

消費者稱這是一場“騙局”

和吳蔚的遭遇比起來,家在山東的凌霄(化名)更是有苦說不出。“我在優信二手車的官網上看上了一款二手車,沒想到買回去的價格比新車還貴1萬。”回想起自己在優信二手車上的買車經歷,凌霄說從頭到尾就像是一場精心設計好的“騙局”。

和吳蔚一樣,凌霄也是因為信任優信二手車才選擇買車。凌霄說,自己當時在優信二手車官網上看中了這款車後,優信銷售人員指定讓他去當地的一家二手門市看車並進行交易。價格談攏後,優信業務員明確告訴凌霄貸款額度是8.2萬元,貸款生成後優信二手車官方APP上卻顯示借款額度10.5萬元,多出的2萬多元同樣來自於一項“附加產品/服務借據”的服務費,這些費用凌霄也已經交給了當地二手車門市。

疑惑的是,為何當初優信業務員依據8.2萬元的貸款額度和最終10.5萬元的貸款額度,算出來的月供都是3308.84元?這就是深藏其中的貓膩。凌霄說,他看見優信業務員在紙上寫的貸款8.5萬元,月供3308.84元,沒想到當初業務員在為自己演算貸款時,就已經是按照10.5萬元的貸款額度在計算月供金額了。

據凌霄向《每日經濟新聞》記者透露,10.5萬元的借款是優信以自己的名義從新網銀行分兩次借出,第一次借了8.3萬,第二次借了2.2萬元,而這些都是在自己不知情的情況下發生的。加上這些多出來的貸款額度,凌霄3年一共要還本金利息高達13萬元之多。

讓凌霄氣不打一處來的是,自己的車輛竟然是一輛泡水車。經過正規汽車鑒定評估機構檢測,凌霄在優信二手車平台上買的這輛二手車為“水浸車”,此外底盤、座椅支架等部位出現鏽蝕現象。然而,當時這輛車在優信二手車官網上被標“優信金牌認證”。

記者通過調查發現,吳蔚、凌霄在優信二手車上購車的糟心經歷並非個例。臨沂、佛山、濟南等多地在優信二手車官網上購車的消費者,或者走優信貸款購車的消費者,都發現同樣的事情在自己身上重演。

服務費究竟“服務”了誰?

“為什麽我交了1萬多的服務費,卻一點服務也沒享受到”“動輒上萬元的服務費,連個發票也沒有”“這麽貴的服務費為何在我不知情的情況下交了兩次”……在優信二手車網站上買過車的消費者,有太多的疑問需要被解答。

那麽,這些服務費都流進了誰的口袋,又“服務”了誰?在優信二手車官網上購過車的章楠(化名)向記者提供了一份“支付明細表”,表中有購車價(74101元)、第三方服務費(10101元年)、GPS/平台管理費(1000元)、車輛安全保障服務費(768元)、代辦服務費(600元)、經銷商服務費(未標明)、保險費(商業險)(1893元)七項費用。

表中明確規定,“經銷商服務費”由車商李某某個人收取;“第三方服務費、GPS/平台管理費、車輛安全保障服務費、代辦服務費”由優信收取。在這場服務費“分贓”中,優信獲得服務費12469元。記者從山東、重慶等地車主手中拿到的多張“支付明細表”均顯示,“經銷商服務費”由當地車商一個人名義收取,其他四項由優信收取。

“支付明細表中的錢自己之前都已經包含在首付中向車商交納過,不知道為何還要再交一遍,向優信客服求證,他們也說不明白,隻說叫保險超融,但我搜了一圈網上資料,也沒有人說過這個詞。”章楠向記者無奈地說。

記者發現,大部分車主都是與一家名叫“凱楓融資租賃(杭州)有限公司”簽署的融資租賃合約。天眼查顯示,“凱楓融資租賃(杭州)有限公司”的總經理為曾真,他同時也是優信二手車運營主體“車伯樂(北京)信息科技有限公司”的執行董事。

一位接近優信二手車的知情人士向記者透露:“一般各大二手車交易市場車商承擔‘拉活’角色,誘導消費者使用優信二手車的貸款服務,獲得的服務費雙方各拿一部分,但主要大頭還是優信拿。”

那麽,貸款買車到底應不應該出服務費呢?“商家必須明確告知消費者有服務費這一項,因為消費者有知情權。此外,商家還必須開具發票,如果是私自轉入個人账戶或不開具發票,金額過大將面臨刑事責任。”一位律師向《每日經濟新聞》記者說,發現已經受騙的消費者,應保留好收費憑據,向當地消費者協會等部門進行投訴。

吳蔚等車主坦言,自己手中只有二手車商開具一張購車總價發票,其他發票一概沒有。

來自資本市場的質疑

優信在終端市場的“危機”,正在傳導至資本層面。

4月17日,J Capital Research(美奇金投資)發布的一份名為《破爛流丟檸檬車,千萬別為這輛破車買單》強烈賣空報告中,列舉了優信二手車虛高的交易、隱藏的債務、虛假的金額、循環的交易、誇大的庫存、吸走的現金和中國的慣犯等“七宗罪”,甚至直指優信創始人戴琨瞞天過海將2.8億美元從公司轉移至個人。

就在當天,優信股價最高暴跌52.79%,盤中暫停交易,恢復交易後又暴漲逾50%。作為“首家赴美上市的中國二手車企業”,優信2018年6月在美上市,每股9美元的價格發行2500萬股ADS,再加上同時發行的1.75億美元可轉債,共募集資金4億美元。

有報導稱,倘若至2019年6月,優信股價沒有達到發行價,IPO時的1.75億美元的債轉股需要兌現,這將成為優信的一大筆負債。截止記者發稿,優信報於每股2.95美元,總市值為8.04億美元。

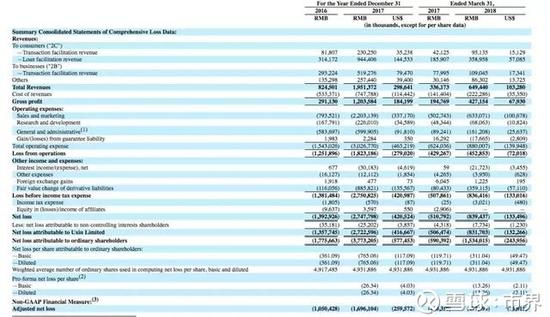

股價跌至2.95美元的優信想,要在兩個月時間內將股價重新拉高回9美元以上,挑戰重重。優信今年3月發布業績數據顯示,2018年全年調整後淨虧損為人民幣16.713億元(大約2.435億美元),與去年相比,淨虧損同比下降1.4%。

眼下,優信的核心金融業務也面臨著質疑。按照美奇金投資在賣空報告中的說法,優信蓄意抬高汽車账面價值以獲得更高貸款金額,有時高達兩倍。這意味著,貸款抵押物價值遠低於償付違約所需的金額,作為優信的貸款方,有可能據此向優信追討更多的保證金。

雖然在美奇金投資賣空報告發布後,優信發出聲明稱,“該報告不負責任地對我司提出了多項指控,我司強烈譴責J Capital Research此等發布誤導性虛假信息的行為,並認為這些歪曲事實的解讀和惡意指控毫無價值。”

但仍有觀點認為,此份報告之後,如果投資者集體投訴或有監管方主動介入,優信可能會面臨清算風險,但最終還是要看監管結果,自己主動退市的可能性不大,相當於默認做空報告的幾項質疑。

消費者投訴、資本市場看空,優信正在一步步消耗自己信用“能量池”。

每日經濟新聞