文/意見領袖專欄作家 汪濤

兩會前瞻:穩增長為首要任務,政策定調積極寬鬆

我們預計在即將於3月5日召開的全國人大會議上,政府將重申穩增長至關重要,政策定調積極寬鬆(參見中央經濟工作會議解讀)。在我們目前2023年GDP增長4.9%的基準預測下,我們預計政府會將2023年經濟增長目標設定在5%左右,宏觀政策保持支持寬鬆基調,包括將一般公共預算赤字率小幅擴大至GDP的3%,地方政府專項債限額小幅擴大至3.7-3.8兆元,以及進一步放鬆房地產政策。我們預計2023年央行會再降準一次,不會下調MLF等政策利率,但LPR或將進一步小幅下調,信貸增速溫和回升至10%。我們預計政策會繼續強調提振消費,但不會頒布全國性的大規模消費刺激或收入補貼。信心修複、科技創新與供應鏈自主可控將是政策關注重點。

實際政策支持力度可能強於我們的基準假設

如我們之前所述,兩會的政策定調和支持力度有可能強於我們此前的基準預測。政府有可能將經濟增長目標設定為“5%以上”或“5.5%左右”,對應的財政和貨幣政策支持力度也可能強於我們的基準假設。一般公共預算赤字率可能超過3%,地方政府專項債新增限額可能提升至4兆元或之上,政策性銀行可能在支持基建投資方面發揮更大作用。銀行存款利率或進一步下調,進而帶動LPR更大幅度地下調,信貸增速的反彈幅度可能超出我們的基準預測。消費刺激或收入補貼措施可能強於預期。若超預期的政策支持在兩會及其之後落實兌現,2023年中國GDP增長有可能加快至5.5-6%,高於我們目前4.9%的基準預測(參見宏觀主題和可能存在的變數)。

我們的基準預測與主要政策假設

基準情景下,我們預計2023年中國GDP增長將回升至4.9%(參見最新觀點)。我們預計在即將於3月5日召開的全國人大會議上,政府將基本延續去年12月中央經濟工作會議的精神,確定主要的政策目標和基調。

2023年經濟增長目標設定在“5%左右”。如中央經濟工作會議強調的,穩增長將是今年宏觀政策的首要任務。考慮到外部壓力和國內不確定性,2023年政府或會設定一個較為穩妥的經濟增長目標(“5%左右”),為經濟增長可能的超預期表現保留一定靈活空間。

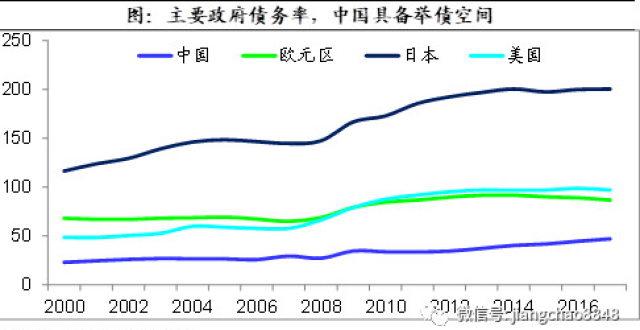

一般公共預算赤字率為GDP的3%,財政支持加碼。中央經濟工作會議要求積極的財政政策要“加力提效”,保持“必要”的財政支出強度,同時控制地方債務風險。我們預計一般公共預算赤字率將小幅擴大至GDP的3%,地方政府專項債新增限額將小幅擴大到3.7-3.8兆元。2023年財政乘數有望提高,但基建投資增長可能從2022年的11.5%放緩至5-6%。增廣財政赤字率在2022年提高了2.7個百分點後,可能在2023年繼續增加0.5個百分點以內,而且經周期調整後的財政支持脈衝在今年或會有所增強。

貨幣信貸政策支持持續,但不會下調政策利率。我們預計兩會將保持貨幣政策“穩健”的基調,不過政策定調更傾向於寬鬆、並要求“精準有力”,包括保持流動性合理充裕,加大對實體經濟的信貸支持(如通過再貸款等多種工具)、尤其是對小微企業、科技創新、綠色發展等領域,保持社會融資規模增速和M2增速同名義經濟增速“基本匹配”。我們預計今年央行可能會再降準一次,但不會下調MLF等政策利率,不過LPR可能小幅下調5-10個基點。我們預計信貸增長將從2022年的9.5%回升至2023年的10%左右,整體債務佔GDP的比重可能在2022年上升9-10個百分點之後,在2023年進一步上升7-8個百分點。

提振消費為政策重點,但應不會推出全國性的大規模消費刺激或收入補貼。我們預計2023年政府會把“恢復和擴大消費”擺在優先位置,尤其是住房改善、新能源汽車、養老服務和其他主要服務(教育、醫療、文化、體育等)。我們預計政策會繼續支持就業、家庭收入和消費信貸,並破除一些阻礙消費復甦的因素,如放寬大城市的購車牌照限制等。在基準預測下,我們認為2023年政府不會推出全國性的大規模消費刺激或收入補貼,不過部分地方政府可能會推出消費券等補貼措施。

房地產政策進一步放鬆,支持房地產銷售。自去年11月房地產政策大幅放鬆以來,開發商融資狀況明顯改善。我們預計兩會保持“房住不炒”基調不變,但定調繼續明顯趨於寬鬆。我們預計房地產政策將進一步放鬆,以支持購房、特別是“剛性和改善性住房需求”,包括進一步降低房貸利率和首付比例,在更多高線城市放鬆限購政策,以及加大政策性銀行和商業銀行對爛尾停工項目的信貸資金支持。整體而言,我們預計房地產銷售會在未來幾個月低位企穩,二季度之後將環比反彈,不過2023年全年房地產銷售可能仍較2022年下跌3-8%。

信心修複,科技創新與供應鏈自主可控。我們預計政府將重申支持民營經濟、吸引和利用外資、支持平台企業發展的長期立場。對於平台企業,政府可能繼續呼籲快速發展數字經濟,為平台企業提供政策支持。另一方面,兩會應會強調安全性考量在產業政策中的重要性,科技創新政策應著眼於在關鍵核心技術和被“卡脖子”的零組件薄弱環節實現自主可控和安全可靠。如中央經濟工作會議強調的,新能源、人工智能、生物製造、綠色低碳、量子計算等前沿技術研發和應用推廣將獲得更多政策支持。

實際政策支持力度可能強於我們的基準假設

如我們之前所述(參見宏觀主題和可能存在的變數),兩會政策定調和支持力度有可能強於我們的基準假設。近期政策基調和高層政府官員講話釋放的信號更偏向於穩增長。即將上任的新一屆國務院可能會頒布更多政策支持,從而在面臨全球需求放緩和外部不確定性的情況下,確保在2023年實現經濟增長有力復甦。兩會及會後可能有哪些超預期的政策定調和支持?

經濟增長目標可能設定為“5%以上”或“5.5%左右”,比我們“5%左右”的基準假設更樂觀積極。這意味著相關的政策支持力度將更為強勁有力,從而拉動2023年消費和投資更快增長,特別是如果出口增長低於政府預期的情況下。

財政支持力度可能更強。一般公共預算赤字率可能超過GDP的3%,地方政府專項債新增限額可能達4兆元或更高。更重要的是,政府可能通過政策性銀行來加大對基建投資的信貸支持,在2022年6000億元的基礎上再進一步推出新一批專項基建投資基金。此類準財政政策可能在兩會結束後才會公布。在這種情況下,2023年基建投資增長可能強於我們的基準預測(5-6%)。

貨幣信貸政策或更為寬鬆。1月新增信貸高於市場預期;貨幣信貸政策的支持力度可能強於我們的基準假設。最新的貨幣政策執行報告似乎也更偏向於穩增長。央行可能繼續通過存款利率機制幫助銀行降低存款利率和整體負債成本,進而帶動LPR下調幅度高於我們的基準假設(5-10個基點)。如果政策性銀行大規模增加貸款,今年信貸增長可能會達到11%或更高。

消費刺激力度或強於我們的預期。雖然我們認為頒布全國性大規模消費補貼和/或收入補貼的可能性較低(參見超額儲蓄分析),但更多地方政府或推出更多消費券等刺激措施,政府或會頒布汽車或家電補貼,或為低收入群體提供一定收入補貼(如習近平主席在中央經濟工作會議講話中提到的)。

中國GDP增長可能高於我們目前的基準預測。若超預期的政策支持在兩會及會後落地,2023年中國GDP增長有可能加快至5.5-6%,高於我們目前的基準預測4.9%(參見宏觀主題和可能存在的變數)。

(本文作者介紹:瑞銀證券中國首席經濟學家。)