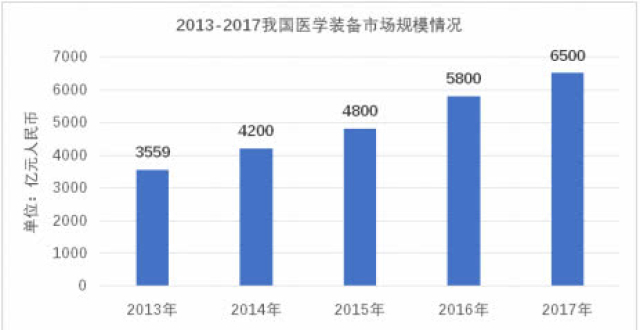

(央視財經《交易時間》)西南證券研報顯示,2013年至今,我國醫療器械市場的增速已經明顯超過藥品市場增速,約為藥品市場增速的2倍左右,巨大的市場需求和政策利好的雙重推動下,我國的醫療器械行業正在快速增長。

粟裕每年都會做一次體檢,今年他再三比較,選擇了一家新的醫院。這家醫院讓他感覺變化最大的是,檢查設備更加先進,檢查項目更全面更細致。

深圳市民粟先生:一個是看服務,另外一個就是看體檢機構的設備好壞。相對來講的話,就是體檢來講,體檢的醫生應該說是相對來說,沒有醫院的醫生那麽更專業更直接,但是就是說先進的設備能,彌補這一方面的一些,就是稍微一點點的那種不足。

李震是這家醫院的負責人,曾是公立醫院醫生的他三年前辭職創業。短短幾年的時間裡,已經創辦了兩家私立醫院,另外還有一家獨立運營的影像中心。他告訴記者,醫院最大的投入有兩個部分,一是醫生、二是設備。作為醫院的核心資產,近幾年他們在設備上的投入越來越大,光是一家分院的設備就要花上1個多億。

深圳市雲杉醫療管理有限公司董事長李震:佔到我們前期投入的一半以上,我們在福田的這家醫療中心運營第二年就做到了收支平衡,每天有超過200名顧客現在。

除了私立醫院的巨大採購需求,目前國家還在持續推動分級診療,很多醫療器械配置不齊全的縣級醫院都在加大影像設備、超聲、體外診斷產品、心血管、骨科耗材等配套設採購量。近期衛健委發布《全面提升縣級醫院綜合能力工作方案(2018-2020年)》,方案指出,到2020年,500家縣醫院和縣中醫醫院需分別達到“三級醫院”和“三級中醫醫院”服務能力要求,在當前2439家三級醫院的基礎上相當於增加21%。

深圳市羅湖醫院集團院長孫喜琢:我們公立醫院做一個核磁 就我的醫院現在要排到兩周到一個月,老百姓是不能及時地接受診斷和檢查,那麽民辦它的效率高,可以集中國內的專家,現在又有互聯網的手段。

而在公立醫院,醫療器械所帶來的收入也正在不斷增加。《中國首部公立醫院成本報告》調查數據顯示:從收入結構來看,藥品仍然是公立醫院的主要收入來源,佔比在33%-40%左右。但藥品增速低於醫療器械相關的衛生材料、檢查、化驗的收入增速。相比藥品,醫療器械相關收入增速更快且盈利能力更強,對醫院盈利貢獻更大。

深圳市羅湖醫院集團院長孫喜琢:醫療器械相關在我們整個的業務收入當中它大約能佔到20%,那從內部運營管理上我們現在比如說我們的檢驗,我們的影像診斷還多少有一些結餘,那麽這個結餘就是用來補充我們醫療服務收費的價格偏低。

業內人士表示,從醫療器械與藥品市場規模相比來看,發達國家基本達到1:1,全球平均水準約為0.7:1,中國市場僅為0.25:1,醫療器械市場還有巨大的成長空間。

華泰證券醫藥行業首席分析師代雯:這兩年裡醫療器械行業最利好的因素主要有兩點,第一點是分級診療帶來的基層醫療需求的擴容,第二點實際上是基層醫療需求擴容帶來的國產替代的這樣一個機遇,我們認為對下遊醫院端來說,最大的需求其實來自於大型的器械,而這些器械其實不分品類是所有的品類其實都有一個比較強的需求。

政策利好不斷醫療器械國產化加碼

近幾年來,國家頒布了多項政策支持國內醫療器械企業,如研發階段對先進醫療器械直接提供臨床支持,上市審批階段提供綠色通道,招標銷售階段鼓勵使用國產醫療器械。這些政策的公布和落地極大地支持了國產醫療器械企業的發展。

1996年,王輝靠做醫療器械代理收獲了人生的第一桶金。那個時候,只要能拿到蔡司或者是徠卡的生物顯微鏡代理權,就不用擔心在醫院吃到閉門羹。

深圳市斯爾頓科技有限公司董事長 王輝:金額幾千萬的銷售它這樣,因為那個時候沒有太多的選擇,就是徠卡和蔡司這兩個品牌,國內的就很少這種傳統光學的設備。

2004年,清華大學深圳研究生院的一個課題組正在研究OCT,也就是光學相乾斷層掃描技術,即使是現在,這也是一項較為前沿的眼科技術,熟悉市場的王輝很快從中看到了商機,他和研究組的負責人一拍即合,決定一起將技術產業化,做一台高端國產光學設備。如今,他們的產品每年都能銷售幾百台,同時還走出了國門。

深圳市斯爾頓科技有限公司董事長王輝:現在出口才剛剛開始,隻佔到我們現在銷售的四分之一,國際上主要是在歐洲,歐洲我們市場做得比較好,他們可能還是認這個產品,包括功能和品質方面,雖然可能在某些細節上不如進口的品牌,但是整體的性能還是可以的,國內從我們自己的感受也是在增長,主要是在地市級縣級醫院,我相信這可能是跟國家政策的,國家的投入是有相關性的。

很多企業感受到了市場的變化,一些細分領域的國內龍頭公司在一線城市三級醫院的滲透率正在逐步上升,很多醫院的國產醫療器械採購量在不斷提高。

深圳開立生物醫療科技股份有限公司董秘李浩:在國內市場可能最近這幾年,相對來說還比較好,你要早十年像彩超這種產品,醫院裡面是不大接受國產彩超的,現在彩超我感覺對於中國的醫院,哪怕是三甲醫院來說,它都是完全能夠接受這個性能跟指標的,臨床上是完全能夠滿足的。

除了市場層面的進一步開放,讓醫療器械企業最期待的還是審批流程的加快。眼前的這台血管內超聲診斷機是深圳市一家企業三年前開始研發的,如今已經通過國家檢驗所的注冊檢驗,即將進入臨床。項目負責人告訴記者,由於他們是國內第一家通過注冊檢驗的該設備研發企業,可以優先審批,縮短研發上市周期。

深圳開立生物醫療科技股份有限公司產品線經理朱彥聰:創新產品是國家為了支持創新的醫療器械,加快上市周期,那麽它有一個綠色通道,那麽你產品有足夠的創新以及有顯著的臨床價值,國家有綠色通道可以跟普通的產品分開,加速審批的周期 這個能大概加快半年的時間。

朱彥聰提到的,是藥監局2014年發布的《創新醫療器械特別審批程式(試行)》通知,此後2016年,藥監局另發布《關於醫療器械優先審批程式的公告》,截至去年年底,共有273項特別審批申請被提交,確定63個產品進入特別審批通道,共批準12個創新產品注冊上市。業內人士認為,政策的大力支持是國產醫療器械研發推廣的重要基石,在此基礎上,一些高成長細分領域的國產產品已經取得很好的成績。

深圳市福田區衛生和計劃生育局副局長全曉明:這兩年可以說我們國產的醫療設備,採購的份額是逐步擴大的,具體的我想的話應該是那就不同的設備,像比如說彩超就很高,有一些像比如說CT磁共振,國產佔的份額就相對比較低。

高精度產品需持續研發投入國產醫療器械實現部分替代

說到進口替代,目前,我國的醫療器械產業已經基本實現了低值耗材領域的進口替代,並成為全球最重要的供應商,那麽在哪些領域,我們還不能做到替代?又有哪些原因呢?

李金瑛是深圳市一家醫院的眼科主任,這幾年,她接觸的國產檢測設備越來越多,其中一些效果很好,但總體來講還是進口設備數量更多。

北京大學深圳醫院眼科主任 李金瑛:相對來說還是國外的多一些,因為我們眼科主要是它這個專科特殊性,它是依賴一些檢測檢查設備的,實際上咱們國內的技術現在已經非常好,好多都可以替代,但是也可能有一些,因為有一些眼科設備,它需要精確性就更好。

一家國產眼科設備企業的研發人員來和李金瑛做後期貨流,對醫院來說,這是國內企業的優勢之一,他們可以根據醫生的需求對設備做出調整和改進,與研發人員直接對接,省了很多時間。

北京大學深圳醫院眼科主任李金瑛:技術還可以,它的好處最重要的是一個價格優勢,它可以比進口設備便宜一半還要多。還有它可以根據我們臨床需要,然後我們跟工程師進行溝通,他可以幫我們設計一款我們想要的設備,這是非常難得的。

廠家認為,醫院主要是看中了產品的高性價比和及時的售後服務,但他們也承認,和國際品牌相比,他們還需要更多積累。

深圳市斯爾頓科技有限公司董事長王輝:有差距的地方主要是在數據的分析和它們已經做到細到什麽程度,按照人種、按照年齡做數據庫,這個我們目前還沒有做到。這個主要是市場的積累,就是病種的積累,在數據的積累方面,因為我們現在的用戶量才1200多台,但是蔡司可能都超過3萬台了,所以它在數據積累方面確實是做得非常先進。

需要承認的是,目前與全球醫療器械巨頭相比,我國的醫療器械企業無論是收入還是市值規模都偏小,且十分分散。數據顯示,2016年我國醫療器械採購企業數量達到15343家,排名前10的企業中有7家跨國企業,排名前20的企業中有13家跨國企業。

深圳市福田區衛生和計劃生育局副局長 全曉明:我們在迎頭趕上,我們可能在設備的工藝性,工藝的提高,還有一個特別是軟體這一塊的開發能力,芯片的開發的這種能力,可能是要進一步地提高。

按產品來看,國產醫療器械已經在生化診斷、心髒支架、骨科創傷、監護儀等少數細分領域實現了進口替代,但在大多數領域仍然由進口企業佔據主導地位,如化學發光、血液分析、內窺鏡、超聲、骨科關節、起搏器等領域進口佔比都超過50%。

深圳市羅湖醫院集團院長孫喜琢:現在越大的醫院進口設備越是主流,但國產的醫療設備,越是一個小的替代和補充,替代不了的還有很多了,你比如說我們的手術機器人系統,這個國內還在研發當中,進口從第一代現在差不多到第三代,而且一台設備加上稅,現在都要3000萬人民幣。

深圳市德海資本有限公司總經理 張波:在高端精密的醫療設備這一塊,我們其實與發達國家還是有一定的差距的,那麽在覆蓋醫保包括國計民生這種慢性病,一般的這種社會重大疾病慢性病這一塊,應該來說我們是替代進口是替代得目前是最好的。醫療器械比較複雜,它是一個跨學科跨領域的這樣一門學科,它首先會涉及到醫學還有電子學,那麽還有一個是機械,還有一個是分子材料,所以說這幾個能夠跨領域,你光有一科行還不可以,所以要求你各個領域,都需要有很強的這種技術沉澱。

醫療器械板塊年報多數預喜分析師提示行業分化的風險

申萬醫療器械板塊一共有49家公司,所屬行業主要有醫療保健、工業、資訊技術等。目前國產醫療器械行業的發展是後勁十足,那麽相關上市公司今年的業績都怎麽樣?板塊的投資又該重點參照哪些指標呢?來看記者的梳理。

萬得數據顯示,申萬醫療器械板塊共計49家公司,總市值超過4500億元。根據今年三季報,板塊中共40家盈利,9家虧損,淨利潤前五名的分別是邁瑞醫療、樂普醫療、魚躍醫療、安圖生物以及辰欣藥業,今年前三季度淨利潤均超過3億元。

華泰證券醫藥行業首席分析師 代雯:可能整個全年展望和三季報是比較趨於一致的,從標的的選擇上來講我們喜歡國產替代大邏輯比較強的公司,然後同時希望有更多的這樣的,中高端的產品放量,業績會更有保障。

目前來看,整個醫療器械板塊銷售毛利率約45.41%,淨利率約14.14%,毛利率排名前五位的分別是健帆生物、凱普生物、大博醫療、基蛋生物以及歐普康視,毛利率均達到70%以上。萬得數據顯示,根據今年三季報,與滬深300消費板塊及滬深300醫藥板塊的毛利率相比,申萬醫療器械板塊的毛利率最高。

深圳市德海資本有限公司總經理張波:整個它也是體現出了一個超越經濟周期,大家也知道今年整體上的,上市公司的業績下滑,那麽這些行業基本上沒有受到很重的影響,那麽相反毛利還在提升,養老健康包括未來的健康,它幾乎是一個越來越長周期的一個過程,它不會像我們的很多電子設備,包括一些工業設備只是短暫的一個爆發點,所以這是第一個它的成長的周期還非常長,第二個是確定性特別高,因為這個行業相對來講是我們意識到未來的整體上的健康產業,它的確定性比別的行業要高。

年初至今,醫療器械板指下滑超過26%,同期上證綜指下滑約22%。近期醫療器械板塊進入連續調整,上一個交易日內,邁瑞醫療深跌超7%,樂普醫療跌超6%。而在估值方面,醫療器械板塊動態市盈率中位數在33倍左右,市淨率中位數在2.96倍左右。分析師認為,受政策利好及下遊需求等因素影響,醫療器械行業增長短期有望繼續,但從市盈率角度考量,目前醫療器械板塊已存在一定的分化情況。

華泰證券醫藥行業首席分析師代雯:表現比較好的一部分公司,主要是進口替代邏輯特別強,然後產品主要是在中高端,銷售比較健全的一類公司,比如說像邁瑞,另外還有一類業績相對比較疲軟的是競爭很激烈然後競爭壁壘不高,然後相對面臨比較紅海的這樣一類公司。