不管是前兩天給大家聊過 復星星悅重疾險、 百年康惠保旗艦版,它們除了性價比高之外,還有一點很重要,那就是對甲狀腺問題的核保尺度相對寬鬆。

如果不理解為啥貓妹一再強調甲狀腺問題核保寬鬆是個寶,那肯定是還沒意識到,甲狀腺問題有多「恐怖」,對保險公司來說多有壓力。

近期就又有報導,這次重大疾病保險標準重新修訂,甲狀腺癌的去留問題成了專家們反覆討論的關鍵。

為何甲狀腺癌這麼受關注?

如果甲狀腺癌被踢出重疾隊伍,你準備好了嗎?

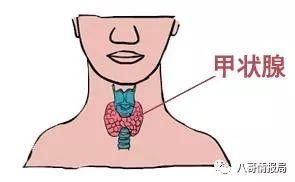

01 甲狀腺問題有多「恐怖」

據說現在的體檢報告,有三分之一的人有「甲狀腺結節」。

如果你拿著帶有「甲狀腺結節」字樣的體檢報告跑去醫院複查,醫生往往會說,沒事,定期複查就行了。

但等你去買重疾險,告知了甲狀腺結節,卻很可能換來一個「除外甲狀腺癌及其轉移癌」的核保結論。

為什麼醫生輕描淡寫的說沒事,保險公司卻緊張的把甲狀腺問題除外了?保險公司是故意為難客戶嗎?

答案是否定的。

看看這幾年重疾險的理賠數據,你一定也會感慨,甲狀腺癌怎麼這麼多了?!

2018年的重疾理賠報告,中國人壽、泰康人壽、平安人壽、太平人壽、太平洋人壽、華夏人壽、陽光保險……都被甲狀腺癌霸屏了。甚至甲狀腺癌高居榜首,對不少公司來說已經不是第一年了。

甲狀腺癌,是一種既普通又不普通的癌症。說它普通,因為它是一種常見的內分泌惡性腫瘤,說它不普通,因為它是全球為數不多的發病率逐年增加的癌症。

根據一家再保險公司的分析:

女性甲狀腺癌2016年的發生率是2006年的7.6倍,惡化速度24.3%/年;其他癌症的年均惡化速度是2%-4%;

男性甲狀腺癌2016年的發生率是2006年的9.7倍,惡化速度27.6%/年;而同期的肝胃肺癌的惡化速度負增長(-1.0%/年),其他癌症也是在低速惡化( 1.8%/年)。

恐怖!一年百分之二十幾的惡化速度,實在是太猛了。

為啥甲狀腺癌現在這麼多,很遺憾,醫學界也沒給出定論。但可以確定的是,現在的甲狀腺癌的發現率還是蠻高的。

大家對健康越來越重視了,很多人都有定期體檢的習慣,甲狀腺超聲就是體檢常規項目,而且超聲機器也越來越厲害,小問題也能被看得很清楚。

所以,很多人非常幸運,早早就發現了問題,能及時得到治療。當然,硬幣也有反面,也有一些人的問題可能還沒那麼嚴重,但也被過度處理了。

02 保險公司為啥看甲狀腺癌不順眼?

最近幾年,把甲狀腺癌開除出重疾險隊伍的呼聲一直挺高的。

理由,很簡單,因為賠的太狠了。一年百分之二十幾的惡化速度,愣是把甲狀腺癌從名不見經傳的癌症變成了賠付No.1。

保險公司的冷暖自己最知道。

甲狀腺癌賠的越來越多,甚至有的公司一年賠案的40%都是甲狀腺癌。再保險公司那邊,都不太願意按照現在的價格來接保險公司的業務,除非提價。之前就有過消息,某再保險公司停了長期重疾險業務,隻接短期重疾險。

而保險公司又很難在產品端向客戶提價。現在的趨勢可是降價,重疾險價格不斷刷新新低。

▌兩頭擠壓,保險公司怎麼辦?

好像把甲狀腺癌開除出重疾險隊伍是個不錯的選擇。

一方面可以不用再為還沒止住上漲腳步的發病率提心弔膽;

一方面還能把重疾險的價格降一些。

關於降價這一點,多說兩句,這些年大陸重疾險受香港保險的氣也是夠了,香港重疾險對甲狀腺癌的定義非常苛刻,一般的甲狀腺癌都給劃成了輕症,隻賠20%保額。但消費者不知道啊,還罵大陸保險公司黑心。保險公司也是「寶寶心裡苦哇」。

還有一個原因,那就是甲狀腺癌和其他癌症不太一樣,因為它基本不要命,也不太要錢。

目前保險公司賠付的甲狀腺癌,以低度惡性甲狀腺癌為主,這樣的低度惡性癌症,治療方式主要是以手術切除為主,一般費用在2萬元左右。有些出院後很快就能恢復正常工作,有些病例需要輔以激素治療、碘治療、殘留病灶放射治療等,可能還要再花3、4萬元,一般來說三個月也就康復了。而且術後複發的概率非常低,5年生存率95%以上。

像這樣只花幾萬,生存率又極高的癌症,算「重大疾病」嗎?重疾險的本意是幫大家對抗「醫療支出金額高」、「疾病惡性程度高」的疾病的。

原來的畫風,應該是得了大病恐怕要耗盡家財,結果保險公司雪中送炭。而現在卻成了投保50萬,中招後保險公司二話不說就賠50萬,花5萬治病,然後得病「賺」了45萬……好像確實不太對哦。

03 保險公司拿甲狀腺癌沒轍了嗎?

對甲狀腺癌很頭疼的,並不止國內的保險公司。

比如在韓國,就曾因為甲狀腺癌出現過保險公司集體停售防癌險的例子,直到韓國的監管部門鬆口,才重新推出不帶甲狀腺癌的防癌險。

但很可惜,目前的行業無法形成韓國這樣的合力。

比如某公司2016年推出一款重疾險,將甲狀腺癌單獨列出,不放在全額賠付的重大疾病當中,而是按照合約約定的基本保險金額的20%進行給付,結果被《人民日報》給結結實實的懟了,認為保險公司是自作聰明。

自那以後,保險公司不管怎麼哭,監管爸爸就是不鬆口,去年發布的《人身保險產品開發設計負面清單》裡面就明確提到重大疾病保險不能對甲狀腺癌單獨處理,也不能變相縮小保險範圍。

畢竟現行的重大疾病定義是行業統一訂的,沒有重新修訂之前,保險公司要做重疾險,就得按照標準來。

那既然不能在不保甲狀腺癌上做文章,保險公司只能嚴把準入關了——在核保時,對甲狀腺疾病卡的特別緊。

比如甲狀腺結節,有些公司一刀切,不管你是好的壞的、輕的重的都不保。而且各家公司的核保尺度差別也很大,結節分級是2級的,有正常承保、有被延期、有被除外,所以找到一款對甲狀腺結節核保寬鬆的產品其實挺不容易的,這也是貓妹推薦大家多看看百年康惠保旗艦版和復星星悅的原因。

04 重疾險什麼時候買合適?

此次重疾險定義重修,對保險公司是一個特別好的機會。至於結果如何,還未可知。但工作組的一個研究方向,就是「國際重疾發生率研究」,要對國際市場重疾產品做對標研究。如果對標成功,那很可能就是和香港一樣。

其實,關鍵還是你自己怎麼看這件事。是想要保發病率還在猛增的甲狀腺癌,還是想要再便宜一些的重疾險?

如果你care甲狀腺癌,也不用擔心。目前只要是保險公司賣的叫重疾險,就必須保甲狀腺癌。認真選一款就是了。但也不用聽風就是雨特別倉促的就買了,因為目前的消息,新的重疾定義,最早明年五六月份才能推出來。

如果你不care甲狀腺癌,可以等等。不過貓妹覺得,重疾險該買也還是得買啊,因為沒人能預知未來,眾籌平台上的那些人,誰想過有一天輪到自己上這個平台來尋求幫助的?