帶「結節」的疾病都很尷尬。

前有甲狀腺結節,後有乳腺結節,

明明就是個常見的小毛病,

醫生不急保險公司急,

一旦患有甲狀腺、乳腺結節,

你會發現:

想正常買個保險真特碼難!

要是結節直徑過大(大於1.5cm),邊界不光滑或是TI-RADS分級不在0-3級內等,信不信直接就給你拒保?

至於嗎?

還別說,真的就至於,為啥呢?

因為保險公司實在賠怕了!

以甲狀腺結節為例:

點擊看大圖

上圖是2018某家保險公司的理賠數據,甲狀腺癌是女性最高發的癌症,平均100件癌症理賠案件中,就有24件是甲狀腺癌理賠的。

而甲狀腺結節有很大的甲狀腺癌惡化風險。

甲狀腺癌呢,業界稱為「喜癌」,5、6萬塊錢就能搞定,而且5年生存率高達90%多。

假設買50萬保額,甲狀腺癌出險治療花費5萬,理賠後純賺45萬。

這保險公司能頂得住?

所以,業界對甲狀腺結節的核保結論,慣用標準就是拒保、或者除外承保(由甲狀腺結節引發的疾病不保)。

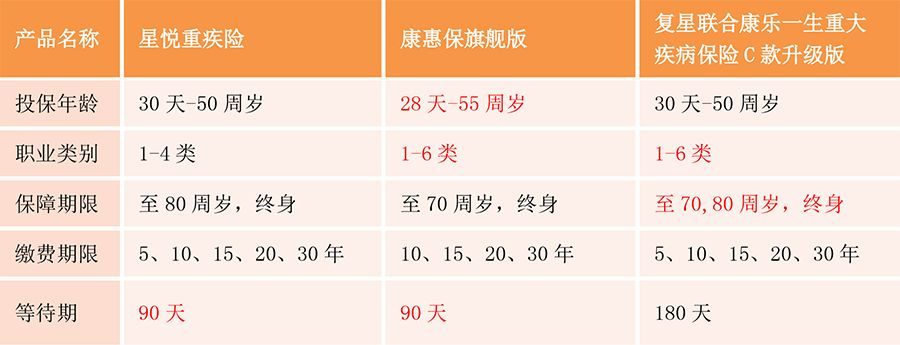

但今天咱們介紹的這款產品——「星悅重疾險」,明知山有虎,偏向虎山行,管你甲狀腺結節惡化風險大不大,就是要對它報以大海般寬廣的胸懷,能標體承保的就標體。

如下圖:

點擊看大圖

做了一張星悅重疾險和康惠保旗艦版,兩款產品對甲狀腺結節和乳腺結節的核保結論圖,為啥會特意拿康惠保旗艦版來對比呢?

因為旗艦版對這兩項疾病的核保同樣十分寬鬆,可還是要遜色於星悅重疾險。

甲狀腺結節

做了切除手術超過1年,且為良性沒啥後遺症、每年複查,超音波負荷分級,相約就能標體承保,而康惠保旗艦版則是除外(甲狀腺癌不保)。

簡單說就是這種情況星悅能賠甲狀腺癌。

乳腺結節

手術切除超1年,病理為良性也無後遺症,星悅也能標體承保,但是康惠保旗艦版需要走人工核保。

核保孰優孰劣,高下立判。

對結節如此友好的重疾險,保障詳情如何呢?

且看下圖:

點擊看大圖

100種重疾+50種輕症,

輕症賠3次,依次賠付比例是30%、35%、40%。

能附加中症保障,

20種中症賠2次,

每次賠付50%保額。

身故可選已繳保費,

等待期只有90天。

除了沒有投保人豁免,

保障絕對是充足了。

特點在於能附加兒童、高齡特定疾病:

兒童特定疾病保額:需年滿18周歲前(額外30%保額);

男女特定疾病保額:年滿18周歲後(額外30%保額);

高齡特定疾病保額:年滿60周歲方可賠付(額外70%保額)。

以及最的亮點:惡性腫瘤二次賠付。

這項保障責任不用附加,是直接默認在產品保障屬性中,相當於不用額外花錢即可擁有保障。

首次確診為白血病後,

才有第二次癌症賠付。

間隔期是5年,癌症新發、複發、持續、轉移都能賠付。

賠付條件還行,

能看出復星保德信的誠意。

產品性價比如何呢?

貨比三家,我拿同樣優秀的康惠保旗艦版和達爾文1號 重疾險對比,如下:

三款產品的保障詳情都差不多。

都是重疾單次賠付,輕症都能賠3次,不分組也沒有間隔期,價格相差也不大。

不過上圖測算保費,50萬保額20年繳保終身,30年繳男性,星悅為8755元/年,比康惠保旗艦版的7640元/年、達爾文的7775元/年貴1000多點。

但女性的費率差額很小。

重點說下星悅和康惠保旗艦版,這兩款產品高度相像。

1基本保障

兩款產品都保中症,

20種中症不分組賠2次,每次50%保額。

35種輕症賠3次,不過賠付比例不同:

康惠保旗艦版輕症每次賠付30%保額;

而星悅則是30%、35%、40%保額,每次以5%的比例遞增。

關於輕症賠付,星悅是要優於康惠保旗艦版的。

身故都能選擇是否附加(賠已繳保費)。

2特定疾病

兩款產品都能選擇附加特定疾病保障。

我做了張對比圖,如下:

點擊看大圖

男性特定疾病分析:

康惠保旗艦版的男性特定疾病保障比星悅多3種,而且男性高發的胃癌、攝護腺癌都有保障,而星悅沒有,旗艦版表現要更好。

女性、兒童特定疾病分析:

對於女性、兒童特定疾病,很明顯星悅表現要更好,不僅疾病數量比康惠保旗艦版多,而且多出來的疾病,多是一些高發重疾。

3價格對比

做了張價格對比圖,如下:

點擊看大圖

選取了0歲、20歲、30歲、40歲四個年齡段的價格對比。

兩款產品的價格差額在百元左右,更優勢的價格我都用紅字標紅。

4增值保障

最大區別在於:

星悅有惡性腫瘤二次賠付。

(康惠保旗艦版沒有)

星悅的惡性腫瘤二次賠付條件:

首次確診為白血病後,才有第二次癌症賠付。

間隔期是5年,癌症新發、複發、持續、轉移都能賠付。

因為間隔期是5年,首次確診得是白血病,賠付條件算不上多麼寬鬆,但癌症的新發、複發、持續、轉移都能賠,還是挺不錯的。

如果是男性,兩款產品的保障內容和價格都高度相同,更看重惡性腫瘤二次賠付,那當然就選星悅咯。

如果是想要現金價值,那麼就建議買達爾文。畢竟達爾文保終身的前提下,現金價值最高能達到95%保額,遠高於已繳保費。

最近追了個陳寶國主演的熱播劇《老中醫》,裡面有段對話特有深意:

病人:我有的是錢,只求這條命,如果你能把我的命治好,我絕不虧待於你……

翁大夫:病已入膏肓,無回天之術....

家人:我們不怕花錢。

翁大夫:銀子金貴,可是碰上命了,就如塵土一般!

辛苦掙一生,小病毀錢財 ,大病毀家庭!

保險只能是承嫁風險,彌補損失,保持一個健康的身體狀況要比任何事兒都重要,共勉!

【聲明:本人注重分享,更尊重網路原創的版權。贈人玫瑰手有餘香。如您對轉載版權有異議、認為侵權,請與本人聯繫,多謝!】