文/新浪財經意見領袖專欄作家 魯政委 何帆

“兩軌並一軌”可能在近期加快推進,且首先從完善貸款利率的傳導機制入手,其具體路徑可能是在保留現有的貸款基礎利率(LPR)的基礎上,通過進一步培育其市場化報價機制,讓LPR“動起來”,引導LPR與貨幣市場利率加強聯動,下一步可能不再公布貸款基準利率。

一、LPR報價與貨幣市場利率如何聯動?

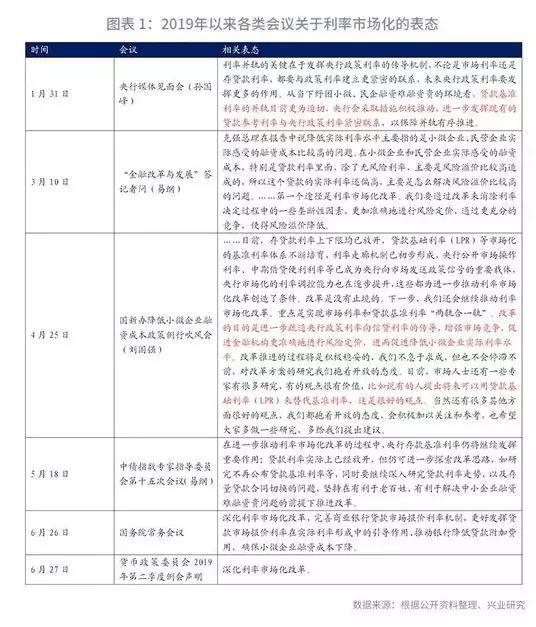

6月26日,國務院常務會議明確提出“深化利率市場化改革,完善商業銀行貸款市場報價利率機制,更好發揮貸款市場報價利率在實際利率形成中的引導作用、推動銀行降低貸款附加費用,確保小微企業融資成本下降”。6月27日,人民銀行發布貨幣政策委員會2019年第二季度例會聲明也提到“深化利率市場化改革”。此前,5月18日,易綱行長在中債指數專家指導委員會第十五次會議上指出[1]:“在進一步推動利率市場化改革的過程中,央行存款基準利率仍將繼續發揮重要作用;貸款利率實際上已經放開,但仍可進一步探索改革思路,如研究不再公布貸款基準利率等……”這表明“兩軌並一軌”可能在近期加快推進,且首先從完善貸款利率的傳導機制入手,其具體路徑可能是在保留現有的貸款基礎利率(LPR)的基礎上,通過進一步培育其市場化報價機制,讓LPR“動起來”,引導LPR與貨幣市場利率加強聯動,下一步可能不再公布貸款基準利率。

參考國際經驗,我國未來進一步完善LPR報價機制,可能採用的定價機制主要包括:利率成本加成(如印度模式)、直接在政策利率上固定加點(如美國模式)以及商業銀行根據市場利率自主決定(如日本模式)三種模式,我們此前曾在《LPR改革猜想:國際不成功實驗與中國抉擇》《中國貸款利率換錨猜想》等系列報告[2]中對上述定價機制進行了探討。從以上幾種模式的實踐來看,由於美國和日本都曾採用在政策利率上固定加點的模式,並存在“不成功的經驗”,我國更有可能採用由金融機構根據對市場利率和貸款風險定價的綜合考慮,進行自主報價的模式,讓LPR隨著貨幣市場利率“動起來”。

在金融機構自主報價模式下,金融機構需要選擇LPR報價的參考市場利率,並確定LPR和參考利率之間的合理利差區間。那麽,對於我國市場而言,合適的參考利率有哪些?LPR與貨幣市場利率之間利差的彈性空間如何?

從參考利率選擇的角度,較為理想的參考利率,應該反映商業銀行的資金成本,同時可以被用作貸款和存款定價,從而減少銀行的基準風險(basis risk)。從這個角度,1年期NCD和DR007可以作為LPR的參考市場利率,前者和1年期LPR同期限,二者間的利差主要反映信用利差、管理成本、稅收成本和銀行要求的利潤回報等,後者則同時需要考慮期限利差。

假設未來LPR和貨幣市場利率之間的聯動加強,LPR將隨貨幣市場利率波動。通過一般貸款加權平均利率和NCD發行利率之間的利差,可以對LPR和貨幣市場利率之間的利差區間進行估計 。2014年第二季度至2019年第一季度,一般貸款加權平均利率和股份製銀行1年期NCD發行利率 之間的利差區間為[97bp,294bp],平均利差為204bp。

由於目前LPR僅有1年期報價,若使用DR007作為參考利率,還需要考慮二者之間的期限利差。可以用1年期NCD和DR007之間的利差,對上述期限利差區間進行估計。2014年12月至2019年6月末,股份製銀行1年期NCD發行利率和DR007之間的期限利差的區間為[8bp,232bp],平均利差為113bp。

在目前LPR報價機制不完善、貸款定價主要基於貸款基準利率的背景下,短期政策利率、貨幣市場利率和貸款利率之間的傳導存在明顯滯後。反映在貸款加權利率和短期政策利率之間的利差上,流動性寬鬆環境下,貨幣市場利率下行,貸款加權利率和短期政策利率之間的利差走闊,隨著銀行完成貸款重定價,上述利差收窄,如2018年3月至12月,流動性相對寬鬆的環境下,2018年第一季度至第三季度,DR007中樞由2.84%下行至2.60%,股份製銀行1年期NCD發行利率中樞4.91%由下行至3.66%,但在此期間,一般貸款加權利率不降反升,由6.01%上行至6.19%,直到第四季度才下行至5.91%,下行速度存在顯著滯後,下行幅度也相對較小;反之,在流動性收緊的環境下,貸款加權利率之間的利差先收窄後走闊。未來,若LPR參考市場利率確定,可以改善這種貨幣政策傳導的滯後性問題。

二、第三季度貨幣市場流動性前瞻:隔夜破1%之後,市場會“風平浪靜”嗎?

6月末的最後一周,由於前期央行大力度的流動性投放,銀行間流動性總量較為充裕,本周央行暫停公開市場操作。周四(6月27日),DR001出現歷史低位0.9503%,隔夜Shibor出現破1%的10年新低,上次隔夜Shibor低於1%是2009年9月1日,為0.9992%。

那麽,在6月末的“風平浪靜”之後,後續短端利率能否長久保持當前低位?我們認為,當前DR001大幅走低,而DR007仍保持在較為穩定的區間,當前短端利率的低位主要是由於央行在風險事件發生後,為了維持市場穩定而臨時注入大量流動性,而當前流動性總量已經較為寬裕的情況下,央行隨即暫停了公開市場操作,這或許表明後續邊際上進一步寬鬆的空間較小。

後續應防範貨幣政策操作回歸常態後,市場結構性的流動性緊張問題的再次凸顯,謹防“再起波瀾”。由於打破同業剛兌事件對機構預期和行為產生的不可逆影響,中小銀行的同業交易環境改變,可能會對其業務產生長久深遠的影響,尤其是低評級的中小銀行,同業交易對手方的數量和同業授信規模可能受到損傷,同時大額風險暴露新規等監管要求又要求其分散交易對手,可能對其日常流動性管理帶來更多困難。

那麽,當前各類機構的杠杆率水準如何?如果後續流動性階段性趨緊,是否可能引發部分主體新的流動性風險?2019年5月末,銀行間債市杠杆率為107%,交易所債市杠杆率為117%,未出現顯著的高杠杆;分機構來看,2019年5月末,全國性商業銀行、城商行、農商行、農村合作銀行、信用社、保險機構、證券公司、廣義基金(含理財產品)和理財產品的杠杆率分別為98%、103%、106%、108%、94%、106%、209%、105%和117%,從杠杆率趨勢來看,2019年以來,城商行、農商行的杠杆率較為平穩,並未出現明顯上升,證券公司的杠杆率在3月份上升至255%,此後連續2個月回落,到5月末為209%。

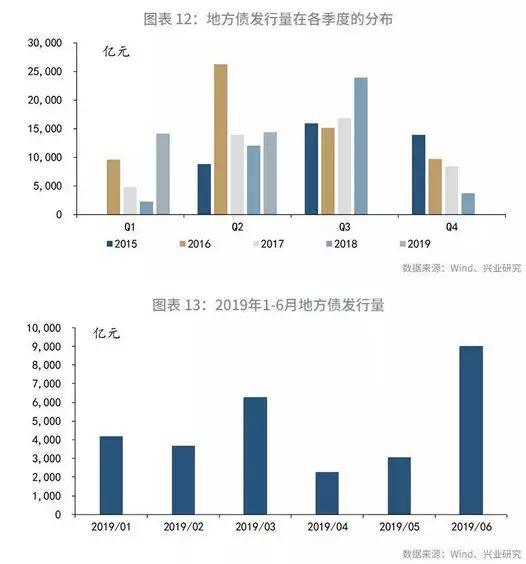

展望第三季度,還需要關注地方債發行和財政支出進度對流動性的影響。按照財政部年初安排,地方債在9月底之前要完成全年發行,同時,近期國務院常務會議部署老舊小區改造,相關財政支出可能加快。

從地方債發行進度來看,根據年初政府工作報告,2019年新增地方政府債務限額30800億元,其中,一般債務限額9300億元,專項債務限額21500億元;根據wind數據統計,截止2019年6月末,地方債已發行規模為28,365億元,其中,新增一般債券9469億元,新增專項債13994億元,置換和再融資債券約為4902億元。按照上述數據,新增一般債券已基本發行完畢,新增專項債的剩餘額度約為7506億元,按照到期債券規模估算,置換和再融資債券發行量約3000-5000億元,若9月份之前完成地方債發行,預計第三季度地方債發行量約為10000-12000億元。根據6月10日中共中央辦公廳 國務院辦公廳《關於做好地方政府專項債券發行及項目配套融資工作的通知》,“在較大幅度增加專項債券規模基礎上,加強宏觀政策協調配合,保持市場流動性合理充裕,做好專項債券發行及項目配套融資工作”,預計第三季度地方債發行規模較大的時點,央行可能通過公開市場操作等方式保持流動性合理充裕。

6月19日,國務院常務會議部署推進城鎮老舊小區改造,今年開始試點探索,相關財政支出可能加快。會議指出:“目前全國需改造的城鎮老舊小區涉及居民上億人……要抓緊明確改造標準和對象範圍,今年開展試點探索,為進一步全面推進積累經驗……創新投融資機制。今年將對城鎮老舊小區改造安排中央補助資金。鼓勵金融機構和地方積極探索,以可持續方式加大金融對老舊小區改造的支持。運用市場化方式吸引社會力量參與。”此前,2019年政府工作報告中指出:“城鎮老舊小區量大面廣,要大力進行改造提升,更新水電路氣等配套設施,支持加裝電梯,健全便民市場、便利店、步行街、停車場、無障礙通道等生活服務設施。”從本次國務院常務會議的表述來看,今年老舊小區改造仍處於試點探索階段,全面鋪開仍需要時間;從資金來源上,今年將對老舊小區改造安排中央補助資金,此外,還需要地方財政出資、金融機構融資、居民出資等。

從老舊小區改造的體量來看,國務院參事仇保興今年3月曾撰文 指出:“(老舊小區改造)有利於‘穩投資’。據初步估算我國城鎮需綜合改造的老舊小區投資總額可高達4兆元,若改造期為五年,每年可新增投資約8000億元,高於棚改減半導致的資金缺口。”由於今年處於試點探索階段,預計下半年相關新增投資規模在2000-4000億元之間,假設財政支出以項目資本金為主,按照20%的項目資本金比例,相關的財政支出為400-800億元。此外,2019年政府工作報告曾指出,“創新項目融資方式,適當降低基礎設施等項目資本金比例,用好開發性金融工具,吸引更多民間資本參與重點領域項目建設”,後續在穩投資方面,還可能動用降低項目資本金和開發性金融工具等手段。

從財政支出的季節性規律來看,存在季末最後一個月的集中支出現象,9月末財政支出和地方債發行因素對流動性的擾動在一定程度上對衝。預計央行將綜合考慮地方債發行節奏、稅收和財政支出加快等因素,通過公開市場操作等方式進行對衝,保證流動性合理充裕。同時,7月份央行可能開展一次TMLF操作。

(本文作者介紹:興業銀行首席經濟學家)