2018年5月7日,阿根廷布宜諾斯艾利斯證券交易所。圖片來源:視覺中國

文/聶琳

自今年4月中旬以來美元不斷走強,新興市場貨幣遭遇貶值,並面臨嚴重的資金流出壓力。

在經歷了此前近兩年疲軟後,美元近期強勢反彈。4月中旬以來,ICE美元指數一路飆升,截至5月8日上漲逾4%。在本周初短暫回撤後,美元從5月15日開始恢復升勢。ICE美元指數5月16日收於93.39的今年最高水準。

中信證券明明研究團隊5月17日發布的報告分析指出,與此前兩輪美元周期——1980年7月-1987年12月,以及1995年4月-2008年4月相似,在本輪始於2011年、並在2014年美聯儲退出QE後加快上漲的周期中,美元升值的主要原因仍是加息預期疊加經濟復甦。

報告稱,經過三輪量化寬鬆後,2008年金融危機對美國經濟的影響逐漸退去,美國領先全球實現了經濟整體復甦。美聯儲於2015年12月時隔近8年首次加息,成為金融危機後發達經濟體中首個開啟加息進程的央行。隨著美聯儲逐漸收緊貨幣政策,美元持續走強。

美元從2017年下半年至2018年初開始貶值,尤其是今年年初背離強勁的經濟基本面意外走軟。報告認為,目前來看,這一階段的美元貶值只是暫時的,並不意味著美元周期上升階段結束。

而近期美元走強實際上是美元周期的重現,其背後有貿易談判、通脹預期、歐洲基本面等諸多因素的推動。

具體來說,中美貿易關係近期緩和,中美開始展開貿易磋商,川普政府可能更希望通過貿易談判來解決雙方逆差問題。隨著近期國際原油價格上漲,美國通脹預期也上升,這增強了美聯儲的加息預期。今年年初以來,歐洲各國經濟表現不如預期,製造業明顯下滑,美元匯率不僅與美國經濟相關,還受各國經濟影響,如果歐洲經濟未來持續低迷,加息步伐停滯,將會進一步推動美元走高。

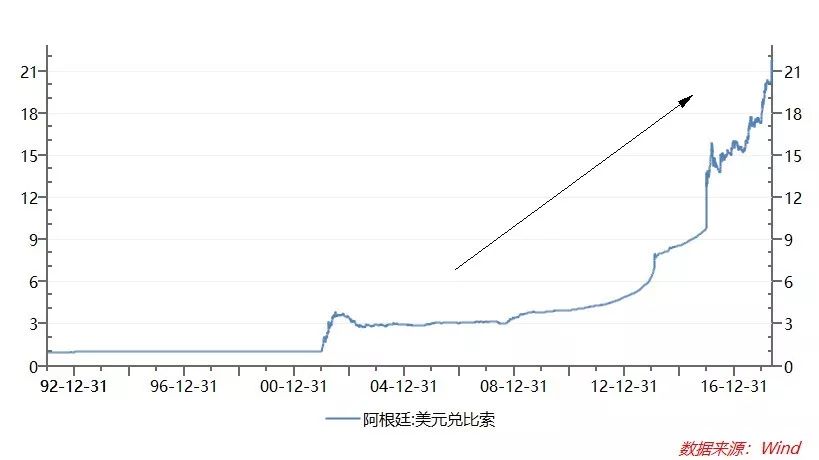

美元強勢之下,新興市場貨幣大範圍遭殃,其中表現最差的當屬阿根廷比索。本月以來,阿根廷比索下挫18%,阿根廷央行被迫拿出其外匯儲備的10%來挽救該國貨幣。此外,為了阻止比索下跌,阿根廷政府還不得不向國際貨幣基金組織申請300億美元救助。

土耳其裡拉兌美元周二(5月16日)一度重挫2.5%,跌至歷史新低的4.4752裡拉。今年迄今,裡拉累計下跌17%,跌幅僅次於阿根廷比索,成為表現最差的貨幣之一。印尼盾目前也跌至2015年10月以來最低水準。

兩年多以來,發展中市場一直在享受充足的資金流入。從2016年年初開始,債券投資者向新興市場政府和企業新發行債務中投入了1.5兆美元。2016年1月-2018年1月間,新興市場股市市值增加了8兆美元。據彭博社報導,一家新興市場的ETF基金六年中基本都沒有經歷過資本流出。不過,隨著美元轉強,加上美國國債收益率上升導致外國投資者撤離新興市場。

安聯集團首席經濟顧問Mohamed A. El-Erian14日在Project Syndicate撰文稱,美元突然大幅上漲給新興市場帶來了風險。

他說,儘管亞洲等新興市場國家在1998年亞洲金融危機後實施了靈活匯率機制,並通過轉向國內借貸,但這些國家目前仍存在兩大弱點。一是,極低利率和美元走軟使得資本重回新興市場國家,一旦情況惡化,這些資金非常容易流出。二是,由於全球融資環境非常寬鬆,越來越多的新興市場企業重新轉向海外美元借貸,這增加了他們面對利率上行和匯率波動時的脆弱性。

彭博社15日的報導指出,要結束目前針對新興市場資產的拋售需要滿足三個條件,一是美元結束上漲,二是,一些新興市場國家政局要穩定下來,三是,貨幣必須重新建立起與大宗商品、尤其是石油的正相關聯繫。

中信證券預期稱,鑒於本輪美元周期從2011年開始,以及美元上升周期一般持續5-7年,從時長來看,美元升值已經進入下半場。“雖然短期的通脹壓力和歐元走軟導致美元強勢,但是,從周期的角度來看,美元強勢並不是長期的。”從基本面來看,美元未來的上漲幅度也有限。“美國經濟復甦已經步入後半場,後續動力不足……美元本輪升值與美國加息同時發生,兩者均不利於美國經濟保持復甦勢頭。”

哈佛大學經濟學家Carmen Reinhart日前表示,新興市場目前的狀況比2008年全球金融危機時要嚴重。

美聯儲前副主席費希爾(Stanley Fischer)上周接受CNBC採訪時稱,美元上漲和美國利率上升給新興市場帶來的波動“比我預期的更快”,他表示,數個國家已經接近麻煩邊緣,並呼籲必須采取強有力的政策措施。”