來源:華爾街見聞(ID:wallstreetcn),更多精彩資訊請登陸wallstreetcn.com,或下載華爾街見聞APP,文中觀點不構成投資建議。

近期美元走強,導致新興市場貨幣受到衝擊,阿根廷就首當其衝。

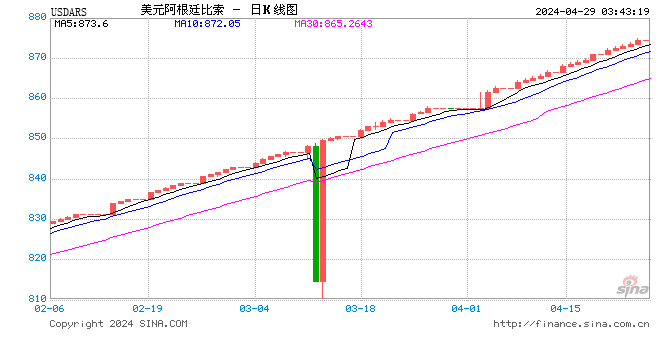

今年阿根廷比索對美元累計下跌超20%。為了阻止比索的進一步貶值,阿根廷政府也一周內三次上調利率,至40%。

但讓人不不解的是,今年1月阿根廷的外匯儲備創該國歷史新高,而外匯儲備一般是抵禦匯率風險的屏障,但為什麽阿根廷還是沒能避免這場危機?

今年3月,阿根廷的美元儲備達到617.3億美元,接近國際貨幣基金組織IMF認為有助於維持一個國家經濟與金融穩定的外匯儲備額度--652.3億美元。4月為了支撐比索,阿根廷政府拋售了約50億美元,即該國8%的外匯儲備,但收效甚微。4月最後一周,比索還是下跌1.6%。

阿根廷政府8天之內,三次上調利率至40%,也沒能挽回比索下跌的趨勢。 無計可施的阿根廷政府轉而向IMF申請價值300億美元的靈活貸款,以還清2021年將到期的外債。

1997年的亞洲金融危機之後,在IMF的幫助下,很多新興市場國家增加外匯儲備,抵禦貨幣貶值。

理論上講,當美元走強,一國貨幣貶值,會導致進口商品價格更貴,從而導致通貨膨脹。但該國如果用美元發債,收入卻是本國貨幣創造的,將有可能無法償清債務,而持有大量美元作為外匯儲備的政府將可以通過大量拋售美元來支撐本國貨幣。

然而越來越多的例子告訴我們,外匯儲備不是一切。

華爾街日報指出,問題的核心在於投資者對於一國貨幣的信心。在一國政府使用外匯儲備以支撐本國貨幣時,雖然意圖是增加投資者對本國貨幣的信心,但往往效果相反,反而會加劇投資者對本國經濟的擔憂,引起資金外逃。

華爾街日報引用一些經濟學家論文指出,只有正確使用外匯儲備才能對抵禦外匯風險有幫助。經濟學家研究了1995年至2011年間33個國家的數據發現,政府的乾預措施,在拋售大量外匯並且溝通良好時,才對穩定該國貨幣有效。

此外,阿根廷雖然擁有大量外匯儲備,但是外債規模也高於其他新興市場國家。該國政府債務的三分之二以外幣發行,而巴西這個數字為4.4%,墨西哥為33.5%。如果美元繼續走強,比索繼續貶值,即使拋售再多美元,投資者還是擔憂阿根廷將沒有能力償還以美元為主的外債。

彭博社也指出,龐大的外匯儲備不一定能幫助新興市場國家抵禦貨幣貶值風險,還要綜合考慮國家經濟基礎,外債規模等因素。

比如,今年印度盧比是亞洲國家貨幣中表現最差的,但該國的外匯儲備超出IMF規定的合理的外匯儲備額度近一倍。

而馬拉西亞的外匯儲備還不及阿根廷的水準,但由於其海外資產規模超過其外債規模,經濟發展穩健,通脹率低,馬拉西亞林吉特今年表現則十分強勁。

▼