寬鬆預期能否摁住國債期貨“牛頭”

中國證券報

經歷長達半年持續上漲之後,近期國債期貨多頭勢能有所松動。7月初,國債期貨創下年內新高,隨後受到資管新規細則落地、巨集觀面釋放寬鬆信號提汎合金融市場風險偏好等因素影響,出現高位調整。

分析人士認為,貨幣政策供給端的松動所引發的預期擺動帶來了利率債市場的波動行情,後期國債期貨走勢取決於流動性釋放的影響力度以及“穩信用”向“寬信用”轉變的可能性。交易策略上,多短端空長端,做陡收益率曲線的套利策略更有價值。

視覺中國圖片

□本報記者 孫翔峰

國債期貨高位回調

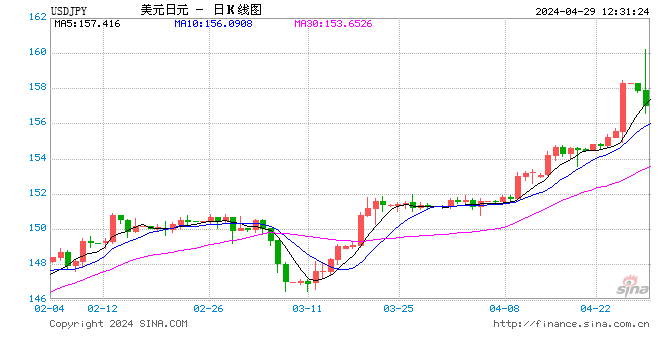

7月下旬以來,國債期貨多頭動能減弱明顯。7月20日,國債期貨衝高之後大幅回調,當天10年期國債主力合約T1809跌0.75%,創一年半來最大單日跌幅,盤中最大跌逾0.9%。利率債成交活躍,國開10年券180205成交超1100筆。活躍券收益率午後大幅上行,長端10年期國債上行7-8BP,國開債上行5BP左右。隨後一周交易日之內,國債期貨維持震蕩。截至上周五,國債期貨10年期主力合約T1809報收95.550,5年期主力合約TF1809報收98.365。

巨集觀政策成為擾動市場的核心因素。《關於進一步明確規範金融機構資產管理業務指導意見有關事項的通知》落地,市場判斷監管壓力明顯減輕。23日召開的國務院常務會議提出了“積極財政政策更加積極”、“穩健的貨幣政策要鬆緊適度”等內容,也讓分析人士對於進一步寬鬆的預期加強。

“近期國內政策對債市產生了較大影響。首先,資管新規細則內容以及央行態度顯示監管政策有所松動;其次,央行釋放支持金融機構認購產業債的信號;第三,央行MPA統計口徑的松動進一步推升了‘寬信用’預期。政府政策信號釋放後,市場對於‘積極的財政政策更積極’的預期也在發酵,利率債將面臨一定壓力。”東證期貨高級研究員章順表示。

廣發期貨國債研究員鄭旭也表示,近期面對經濟下行壓力較大、信用違約風險突出等問題,央行進一步采取措施緩解信用違約,支持小微企業發展。從MLF擔保品擴大,到央行視窗指導銀行購買信用債,再到央行釋放5020億元MLF資金、資管新規的細則好於預期,都可以視為對信用的支撐。此外,巨集觀政策放鬆的信號短期有助於提振市場風險偏好,期債因此承壓。

雖然市場大幅調整,但多位機構交易人士表示,對巨集觀政策調整有足夠預期,因此在國債期貨回調過程中損失有限。

“我們在倉位和策略上都做了足夠的風險預案,7月20日團隊按預案執行後當日損失不多,而且此前團隊收益比較多,整體影響有限。”一家大型金融機構的交易人士告訴記者。

上海六禾投資有限公司固定收益投資經理萬欣在接受採訪時也表示,因在跌破預期支撐線之後加倉,公司國債期貨投資在上周仍取得了正收益。

政策基調轉暖

上周之後,年初以來的貨幣政策邊際放鬆在流動性緊張局面逐步緩解過程中不斷確認。分析人士認為,政策面發生變化,但不會再度出現“大水漫灌”。

華安期貨國債期貨分析師曹曉軍認為,今年以來,實體經濟方面則飽受流動性匱乏困擾。小微企業普遍反映沒有辦法從銀行貸到款,企業經營融資成本居高不下;信用債市場出現一波違約潮,多隻信用債券遭遇評級下調、交易停牌等情況,違約主體以民營企業居多;6月及上半年社會融資規模增量均大幅少於預期,這些都反映出企業面臨流動性不足、實體需求疲弱的困境。

“國務院常務會議釋放寬鬆信號,積極財政政策更加積極,穩健貨幣政策要鬆緊適度。政策著眼點在於推動資金從金融體系流向實體領域。”曹曉軍表示。

東方金誠巨集觀分析師王青指出,本次國務院常務會議強調“不搞‘大水漫灌’式強刺激”,這表明當前貨幣政策向中性偏鬆方向微調,仍屬對衝嚴監管效應的“補水”範疇,而包括定向降準、支持小微企業融資等措施,均具有明顯的“補短板”特徵,不會帶動下半年M2和存量社會融資規模增速大幅回升。

鄭旭也認為,這說明下半年貨幣政策的基調不會發生改變,定向降準仍有太空,但更多的是為了支持小微企業的發展以及緩和信用風險。

“總體來看,政策並未出現較大改變或者轉向,變化的只是政策節奏,最好的預期是從去杠杆微調為適度穩定杠杆。當前的政策更多是針對前期政策的微調,避免經濟出現快速下滑,避免市場發生由信用風險導致的系統性風險,緩和持續去杠杆帶來的陣痛。”鄭旭表示。

債券供給增加

政策調整之下,城投債以及信用債供給可能大幅度增加。鄭旭指出,國務院常務會議提到要有效保障在建項目資金需求,督促地方盤活財政存量資金,引導金融機構按照市場化原則保障融資平台公司合理融資需求,短期在“寬貨幣”逐步向“寬貨幣+寬信用”轉變時,有助於緩解流動性風險,提振市場風險偏好,利好城投債。

王青也分析,下半年地方債發行提速。“上半年專項債券發行規模僅為3673.28億,加之置換債發行量下降,地方債發行規模為14109.13億,較上年同期下降24%左右。下半年隨著專項債發行量大幅升至約1兆,預計地方政府債發行規模將達到3.8兆,同比、環比增速均將顯著上升。”王青說。

王青進一步表示,隨著國務院常務會議本次提出要疏通貨幣信貸政策傳導機制,進一步加大減稅降費力度和受惠企業範圍。這意味著,年初以來“緊信用”局面有望獲得緩解,包括民營企業在內的企業融資環境和利潤水準將會有所改善,這將有利於防範信用違約風險的大範圍擴散。

值得注意的是,隨著信用風險逐步緩釋,一部分配置資金有望向信用債轉移。華創證券資產管理部總經理屈慶指出,由於資管新規及其配套細則的頒布將顯著改變前期的資金分配邏輯。首先,存量資金將繼續增強對於非標的配置需求,從而擠壓債市資金;其次,在債市內部前期由於極低的風險偏好,資金都集中在利率債和高等級信用債,未來將向中低評級的信用債分流。

關注做陡利率曲線機會

多數市場人士認為,國債期貨後期或將保持震蕩上行趨勢。

鄭旭表示,在財政政策和貨幣政策協同下,不搞大水漫灌強刺激,會對社融帶來一定修複。不過,嚴監管仍對修複太空有所限制,因此,下半年期債在經濟下行壓力仍存、貨幣政策邊際放鬆、金融市場亂象逐步得到整治後,仍存緩慢上行動力。後期期債走勢,還需關注“寬貨幣”,逐步轉向“寬貨幣+寬信用”對實體經濟的提振效果。

曹曉軍表示,債券漲勢已持續半年,趨勢有望延續。第一,上半年固定資產投資、工業增加值和消費增速均有回落態勢,經濟基本面狀況偏弱;第二,在嚴監管、去杠杆背景下,信用債市場面臨繼續出清局面,不良舉債主體難有立足之地,利率債和高等級的信用債仍是安全的投資標的;第三,財政貨幣政策齊發力,銀行間市場資金面有望保持寬鬆局面,銀行等金融機構的國債配置需求或繼續增加。

萬欣認為,目前市場仍在“穩信用”和“寬信用”之間搖擺,也就是對於巨集觀政策在信用層面的放鬆力度仍有所分歧。在此前提下,利率上行太空有限,國債期貨將在震蕩行情下小幅上漲,不過,斜率相對上半年要平緩很多。

在當前的市場環境下,做陡利率曲線的套利策略可能成為比較有價值的選擇。從現貨市場看,7月份收益率有漲有跌,短期限國債收益率下行,中長期限國債收益率上行,收益率曲線更加陡峭。5年國債期貨主力合約上周調整行情中也明顯優於10年期。

中金證券張繼強團隊在研究報告中指出,近期政策更多是利好短久期債券、中高等級信用債、短期非標等資產,銀行理財類資金配置力量長期趨弱的大方向沒有變。若此前長債聚集的交易盤撤離,需求轉向短久期債券及信用債,而配置盤力量無法續接,疊加風險偏好修複,則長端利率債反而會承壓走弱,可能使目前偏陡的收益率曲線進一步走陡。

在交易策略上,張繼強建議關注箱體突破之後的順勢而為,而非理論上勝率更高但實操中意義不大的“高拋低吸”。“10年期債的上行趨勢比5年期債更加容易被打破”的關係仍存。如果期待未來突破,考慮久期差異,5年期債比10年期債更容易突破前高。跨品種交易方向仍推薦小陡。

“短期來看,國債期貨確定的機會是做陡曲線,也就是做多5年期國債期貨,做空10年期國債期貨。5年期國債和10年期國債的利差處在歷史中低水準位置,從歷史數據看利差還是有擴大的可能。”萬欣說。

責任編輯:吳化章