文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

最近一段時間,房租飛漲引發社會各界熱議,但房價上漲的壓力卻絲毫未見緩和——7月份全國70個大中城市房價再度全線反彈,住建部、各地方政府不得不重披戰袍,貫徹落實7月末中央提出的“堅決遏製房價上漲”的調控要求。

為何在嚴厲的調控舉措之下,老百姓的購房熱情依然高漲?

70個大中城市房價全線反彈

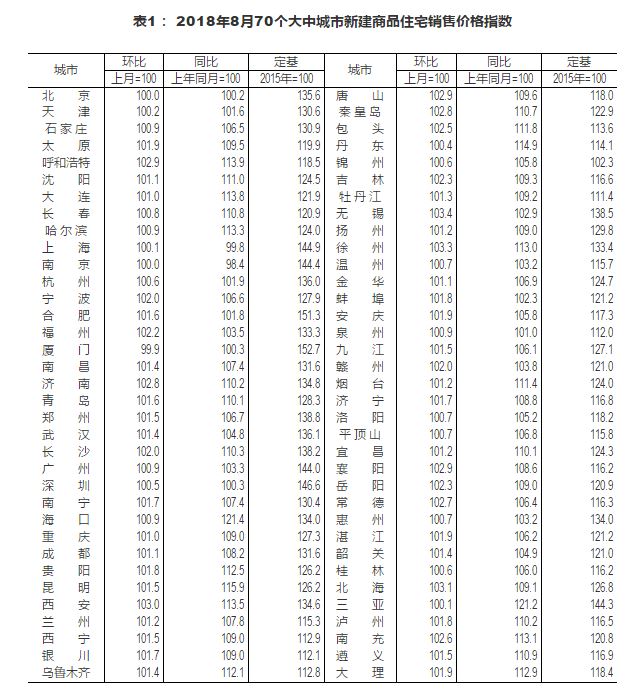

首先來看全國房價的最新形勢。國家統計局發布的數據顯示,7月份全國70個大中城市二手住宅價格環比連續正增長:

一線城市在2017年小幅下跌之後在今年連續7個月環比上漲;二、三線城市房價走勢基本同步,從未出現明顯下跌,且在4月份以來環比漲幅再度明顯回升,7月份二、三線城市房價環比漲幅分別達到1.1%和1.2%(參見下圖)。

另外,在70個大中城市中,7月份房價環比上漲城市數繼續保持在66個的高位,下跌的城市數僅為4個。由此可見,全國範圍內房價上漲壓力依然較大,調控形勢嚴峻。

在此背景下,7月31日中央政治局會議針對房地產調控提出“堅決遏製房價上漲”,這一表述與此前多次表述——“遏製部分城市房價過快上漲”和“切實防止房價反彈”有著明顯不同。

等到8月7日,住建部在沈陽召開房地產工作座談會,提出加快制定住房發展規劃,同時對樓市調控不力的城市堅決問責。而此前不久,住建部針對投機炒房、房地產“黑中介”、違法違規開發商和虛假房地產廣告等市場亂象進行專項督查,並列出30個先行開展督查的城市,約談調控不力的城市接近20個。住建部的發文明確要求,“對開展整治行動不力、人民群眾投訴較多、房地產市場違法違規行為較嚴重的地方,要加大督查力度。對涉嫌隱瞞包庇、濫用職權、玩忽職守的部門和人員,要堅決問責。”

截至8月21日,根據不完全統計,山東、湖北、浙江、福建、雲南、黑龍江、吉林、貴州、重慶、河南等10省制定了督查和專項行動的工作方案,30個城市中已有佛山、廣州、蘭州、昆明、合肥、無錫、深圳、寧波、武漢、宜昌、成都、杭州、北京、重慶、蘇州、貴陽等16個城市頒布了督查行動的具體舉措。

熱點城市投資性購房比例大幅攀升

為何這一輪史無前例的調控舉措,仍無法拽住房價上漲的韁繩?

除了各種分析和研究討論較多的土地、棚改、人才政策等因素外,一個新的趨勢或原因可能被大多數分析所忽略,那就是:與2008-2015年房價波動周期相比,本輪房價上漲周期中,新進入購房者的購房目的已由滿足剛性需求和改善性需求為主,向投資性需求為主發生根本性轉變。

根據中國家庭金融調查與研究中心對全國16個熱點城市(北京、上海、廣州、深圳、天津、蘇州、成都、鄭州、無錫、濟南、合肥、武漢、南京、福州、廈門和杭州)4萬戶家庭持續十年的問卷調查數據,以下兩方面趨勢值得關注:

第一,首套購房者佔比快速下滑。反映到數據上,表現為新購房行為中,首套房佔比持續下滑,新購房為第二套或第三套及以上住房的比重持續上升。其中,2008年新購房中,首套房佔比為70.3%,到2015年平穩下滑至51.1%,但在最近三年這一比重則快速下降,2018年一季度已降至30.8%。相反,二套房和三套房以上的購房者比重急劇攀升,其中今年一季度三套房及以上的比重已上升到25.4%,較上年提高了10.4個百分點,二套房購房者比重也上升到43.8%,過去三年內上升了9個百分點(參見下圖)。

第二,投資型購房行為佔到一半以上。從更為直接的購房目的看,過去十年內,剛需型購房比例逐年下降,改善型購房比例穩步上升,投資型購房比例則快速上升,這一趨勢在最近三年表現得尤為明顯。2008年-2015年,投資型購房佔比由19.6%平穩上升到27.7%,2016年以來則快速上升,今年一季度已達到50.3%,改善型購房佔比也上升到17.8%。相反,剛需型購房人群的比重則下降至31.9%(參見下圖),這一變化趨勢與上述首套房購房比重快速下滑的趨勢基本吻合。

居民把房產當財富保值的首選目標

居民把房產當財富保值的首選目標

為何在房地產調控如此嚴厲、房產稅徵收的政策預期十分明確的情況下,居民投資型購房的比重仍出現大幅攀升呢?

在筆者看來,至少有下述兩方面因素值得關注:

一是資本市場持續低迷。雖然2017年A股市場出現了結構性牛市行情,但2018年以來,在中美貿易摩擦、金融強監管和經濟形勢再度回落的共振影響下,國內股市持續下跌,其中,與居民部門持股市值密切關聯的滬深A股流通市值,從1月23日的47.9兆元縮水到38.5兆元(參見下圖),滬深300指數跌幅接近25%,股市再度成為居民保衛財富不縮水的傷心地。

二是居民境外投資管道受阻。2015年-2016年居民“螞蟻搬家”式地投資海外資產的行為,在2017年受到越來越嚴格的監控。這使得2018年4月份以來,人民幣匯率即便出現較大的貶值壓力,官方外匯儲備都沒有出現明顯的下降,銀行代客結售匯也沒有出現大規模的逆差(參見下圖)。

此外,P2P爆雷潮、資管新規落地執行等新趨勢也使得居民財富對這些資產避而遠之,最後造成的結果則是房地產銷售額和銷售面積在嚴厲監管之下強勢反彈,2018年1-7月住宅銷售額同比增幅回升到16.2%,銷售面積回升到4.2%,而且二者的增速裂口再度走闊(參見下圖),這說明房價上漲壓力依然較大。

反映到居民總資產的結構上,可以看到,房地產在整個居民金融資產、非金融資產中佔據絕對主導地位。根據廣發證券估算,2017年末中國居民總資產規模為387.24兆元,其中房地產為202兆元,佔比高達52%,存款、銀行理財產品分別佔比17%和8%,持股市值僅為17.9兆元,佔比為4.6%。

綜合來看,在房地產調控持續加碼政策環境下,全國特別是核心城市房價仍面臨較大的上漲壓力,這可能與今年以來居民資產配置管道缺乏有關,加上房價長期持續上漲的歷史經驗,使得核心城市住房成為居民投資型購房的主要區域。

如何扭轉這一趨勢,使得“房住不炒”的理念能真正落地,以下兩方面政策取向值得考慮:一方面應打破房價剛性上漲的長期預期,通過房產稅、空置稅等政策增加投資型住房的持有成本;另一方面還需要拓寬居民財富的投資管道,控制貨幣購買力快速下降的預期,降低投資型購房對房價上漲帶來的壓力。

(本文作者介紹:蘇寧金融研究院巨集觀經濟研究中心中心主任、高級研究員。)